文|港股研究社

近日,国内家电行业头部玩家,海尔、海信在同一天公布了今年上半年中期业绩报告。

单从财报数据的基本面来看,2021年上半年,两家企业营收、净利均实现了新增长,符合市场及分析师的预期。

资本市场也给出了反应,次日港股开盘,海信股价涨幅接近2%,海尔股价涨幅一度达到7%。

去年,受疫情影响,整个家电市场销售额大幅下降,国内家电零售市场同比下降11.3%,如今,随着国内生活的恢复,家电市场走出疫情的影响,到了今年中期,各个家电厂商的交出的成绩也颇为喜人。

透过这份财报我们或可窥得后疫情时代家电商业的整体表现。同时,随着当前国内家电市场进入存量竞争下,作为国内这一领域的头部企业又该如何谋得“新生”?

存量市场当下,双双逆势增长

从披露出的财报数据可知,二者营收实现进一步增长。

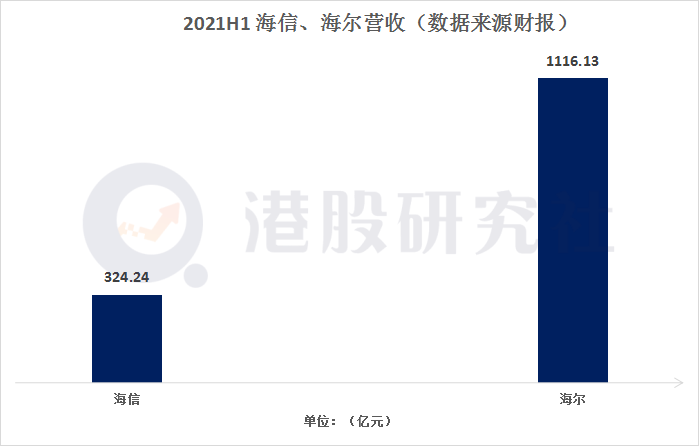

期内,海信实现营收324.24亿元,同比增长53.76%,基 本上符合市场预期。

与海信营收趋势相似,海尔稳步增长,上半年实现收入1116.13亿元,较2020年同期增长16.6%。

回顾今年上半年,疫情过后,国内白电市场呈现出较为明显的反弹趋势,特别是进入夏季,对空调等电器的需求量增高,据奥维云网数据显示,2021H1白电市场零售额1767亿元,同比增长13.3%,零售量为6575万台,同比增长4.4%,取得量额齐增的成绩。

另一方面,受换电周期的影响,老旧电器的淘汰,根据《家用电器安全使用年限》标准,家用电冰箱、空调、洗衣机的安全使用年限为8-10年,特别是智能家居的袭来,增加了用户对电器的需求,海信、海尔作为白电行业巨头,或能受益于市场地位。

毛利方面:

期内,海信整体毛利由去年同期的9.58亿元,增长至11.99亿元。

相比营收的增长,海尔在毛利方面保持增长,整体毛利达到329.34亿元,同比增长25.57%;毛利率为29.51%。

最后是净利数据:

期内,海信净利达到6.15亿元,同比增长22.27%。

2021年上半年,海尔基本上符合市场预期,股东应占净利达到68.52亿元,较2020年同期增长146.4%

即便如此,海信与海尔面临的风险并不低。目前,海信、海尔在国际市场均有布局,但海外市场仍不明朗,虽仍具备一定的发展空间,但目前国外疫情还没有得到很好的控制,短期内二者的海外业务仍将面临一定的压力。

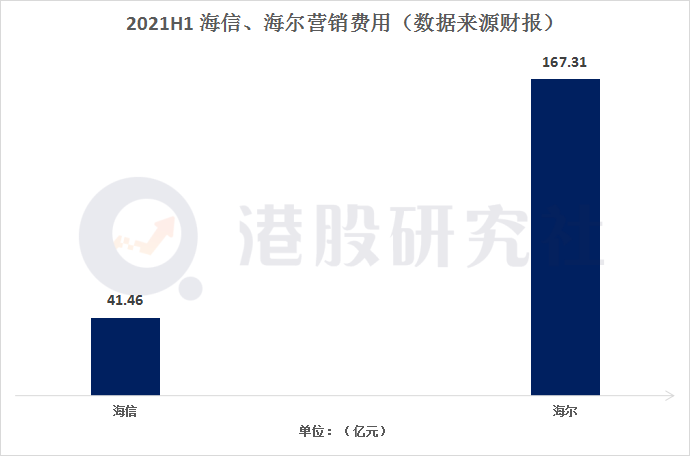

另外,从海尔、海信的费用支出来看,整体营销费用占了很大的比例,期内,海信营销费用达到41.46亿元,同比增长41.55%,占比达到12.79%;海尔营销费用同样达到167.31亿元,占比达到14.99%。

白电市场,专业人士预测,受原材料价格不确定、需求不旺、品牌竞争激烈化等因素影响,下半年白电市场承压明显,作为行业的头部玩家,或将受到一定影响。

除此之外,作为港股白电行业玩家,海信与海尔面临市场竞争并不低,TCL、创维、美的、格力在白电市场也占据着一定的市场份额,特别是空调业务,格力、美的市场份额占比较高。

主营业务寻变,海尔、海信的海外“新意图”

除了财报基本面外,作为传统家电企业,核心营收业务毫无悬念是海信、海尔的核心支柱,市场对业绩增长的关注度颇高。

经过多年发展,海尔形成包括中国智慧家庭业务、海外智慧家庭业务和其他业务在内的三大业务布局。期内,中国智慧家庭业务实现收入574.60亿元,较2020年同期增长29.9%,海外业务实现销售收入569.16亿元,较2020年同期增长23.4%。

其中,海尔在高端化的布局持续进行,旗下品牌卡萨帝相较于20年Q4的35%高增长,上半年卡萨帝收入增速达74.4%,在 10000 元以上价位段,卡萨帝的份额达到 31.2%。

从业务占比的角度出发,冰洗业务为海尔提供主要的营收增长点,冰箱业务收入191.88亿元,同比增长30.7%;洗衣机业务达到129.58亿元,两项业务合计在海尔营收占比达到28.80%,但从海尔的业务侧重点而言,海尔还是集中在智慧解决方案。

不同于海尔,海信主要是从事家电制造与销售,从产品分布上来看,海信主要以冰箱、洗衣机、空调等白电业务为主,报告期内,海信主营业务再提速,营收占比达到90.6%,营收达到290.43亿元。

具体各项业务,空调业务实现收入 161.30亿元,同比增长43.92%,冰洗业务实现收入111.28亿元,同比下降53.14%。

事实上,近些年来,除了国内市场以外,海信、海尔都在转变策略,向海外市场扩张。从海尔业务结构能够发现,尽管海尔将国内市场作为发展根基,但境外市场的营收占比却已经超过了国内收入。

以家电业务为例,2020 年,海尔国内家电业务收入988.80 亿元,增长6.6%,海外市场收入1,006.22 亿元,增长8.3%,期内,国内家电业务营收占比达到51.48%,略微领先海外市场的49.52%。

目前,海尔旗下海外自主创牌进入收获期,空调、冰箱等产品收入实现新增长。近日,来自意大利的消息称,海尔旗下海尔空调上半年收入同比增长40%,截至7月,海尔家用空调在意大利的收入已超2020全年。此外,还在探索新市场的增量空间,最新数据显示,2021上半年,海尔在尼日利亚销售整体增长40%。

回过头来看海信,通过对海外家电品牌的收购、以及自身在海外市场的布局,外销业务获得一定新增长。期内,外销业务实现收入106.42亿元,同比增长59.26%,营收占比达到32.82%。

此前,海信集团CEO贾少谦在AWE2021博览会上表示,2020年海外营收达548亿,占整个海信收入的39%,其中家电板块的收入在海外市场更是达到一半。

白电市场“失速”,传统家电该如何求“新生”?

尽管上半年国内白电市场出现反弹趋势,但若单看Q1、Q2两个季度的表现,能够明显发现,白电市场的增长速度正在逐渐收窄。

从奥维云给出的数据来看,Q2季度冰箱、洗衣机、空调都出现明显回落,特别是冰箱、空调同比出现下滑,考虑到去年同期因疫情等原因所导致的低基数,国内白电行业进入下半场,所面临的环境或许会再次变得严峻。

叠加当下社会,互联网厂商参与搅局,都在对海信、海尔这种传统家电玩家造成了一定威胁,面对白电市场的“失速”,该如何寻找新增量,成了传统企业的当务之急。

互联网科企的加入,也让两家企业意识到家电行业新打法的重要性,对于海信与海尔所处的家电行业来讲,随着5G时代以及万物互联的到来,作为大家居行业的分支,传统家电行业的转型升级已经是大势所趋。

据IDC最新报告显示,2021年中国智能家居设备市场出货量2.5亿台,同比增长21.1%,发展势头良好。

作为传统家电厂商,海信、海尔发展智能家居是顺应时代潮流的发展需求,也给这些老牌巨头们在市场“失速”下,带来一口喘息的时机。

去年11月,海信发布璀璨系列成套家电,用家电组合的方式,构建出智能家居生活场景。

今年5月20日,举办的第五届世界智能大会现场,海信又发布了一个家庭大脑。这一家庭大脑提供超过30T算力,除了管理家庭之外,还实现了家庭与社区、家庭与城市的链接,继而全面赋能全场景、全业态的智慧新生活。

海尔已经布局智能家居领域有15年之久,海尔市场总监杨成华表示,“早在2006年,海尔智家就通过Uhome涉足智能家居。”

今年上半年,海尔首创行业“一站式定制智慧家”三翼鸟平台,支持三翼鸟场景品牌快速落地、快速收获。以三翼鸟北京体验中心001单店为例,2021年1月至7月累计成交额8843万元,非家电类成交额超5成,累计场景销售就达1777万元。

除了主业的转型升级之外,海信、海尔还在发力不同的领域。今年5月底,海信完成了对日本三电控股株式会社的收购,标志着海信正式布局汽车行业。

海尔也在做品牌用户的转变,随着年轻群体逐渐成为社会主力,市场也在做出消费的转变,像是布局的年轻品牌Leader,就针对年轻群体推出了NFC功能,手机"碰一碰"即可开启空调、热水器,实现拍照洗衣等功能,解放双手。

不过,以当下智能家居行业发展情况对于海信、海尔转型升级的开展也是一种限制。当下参与智能家居的企业较多,互联网、手机、传统企业纷纷布局,由于标准不同、控制方式不同,导致如今的智能家居行业过于分散,用户可控制的智能设备有限。

另外,智能家居的实际落地还需要一定的时间,物联网系统的割裂,导致现在人们智能家居场景体验的割裂,万物互联成为智能家居全面普及的关键。

总的来讲,从财报的基本面来看,两家公司还是取得较为不错的成绩。行业出现反弹趋势,海信、海尔出现业绩增长受益于国内白电行业恢复正常。

而步入2021年下半年,白电行业出现“失速”,海信、海尔亟需改变来寻找新增量,未来能否在行业分化上有更好的表现,令资本市场值得期待。