这是一个“万物皆可剪”的时代。

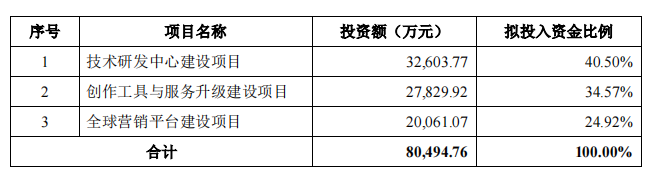

9月13日,杭州小影创新科技股份有限公司(以下简称“小影科技”)披露了招股书,拟冲刺创业板。此次IPO小影科技拟募资8.05亿,主要投向技术研发中心建设、创作工具与服务升级建设、全球营销平台建设三个募投项目,分别拟投入募集资金3.26亿、2.78亿、2.01亿。

资料显示,小影科技是移动端视频创作软件和服务提供商,主要从事移动端视频创作软件产品及服务的设计、研发及销售推广,公司产品主要为移动端视频创作软件,主要包括小影(VivaVideo)、VivaCut和节奏酱(TempoApp)等。截至目前,小影科技旗下产品矩阵已登陆全球200余国家及地区,支持10余种语言,下载量超过10亿。

然而,如此受欢迎的软件其背后的科技公司却于去年刚刚盈利,并且作为一个较早进入短视频领域的“先驱者”,小影科技也曾经“沉迷”直播而不得不忍痛割爱。

七成收入靠爆款“小影”,护城河却难建成

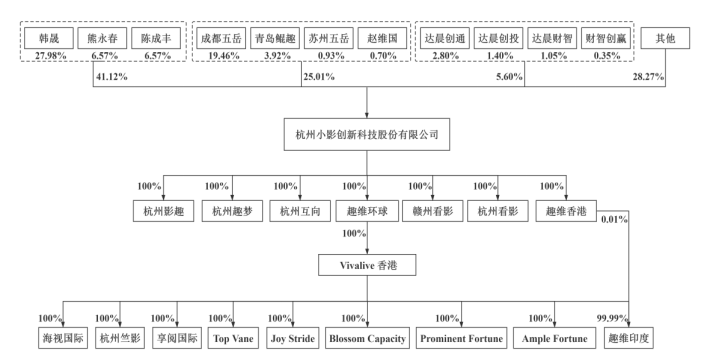

截至招股书签署日,韩晟、熊永春和陈成丰分别直接持有小影科技27.98%、6.57%和6.57%的股权,合计持股比例为41.12%,为小影科技的控股股东和实际控制人。

据悉,小影科技的移动端视频创作软件主要通过订阅模式实现收入。用户可以在第三方移动应用市场免费下载、安装和使用公司产品,用户在免费使用产品的过程中,如果存在使用订阅功能的需求,可以支付相关订阅资费,成为订阅会员。订阅会员包括月包、年包等固定期限类型和永久包类型。

相比于免费用户,订阅会员可享有去除水印、移除导出时长限制、导出/保存高清视频、高级剪辑功能、移除广告、使用所有主题模板和专属客服等多种专享服务。

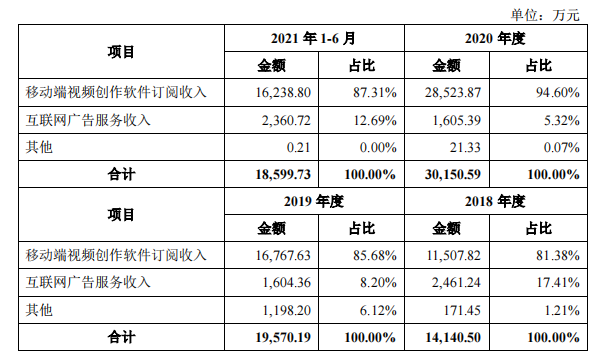

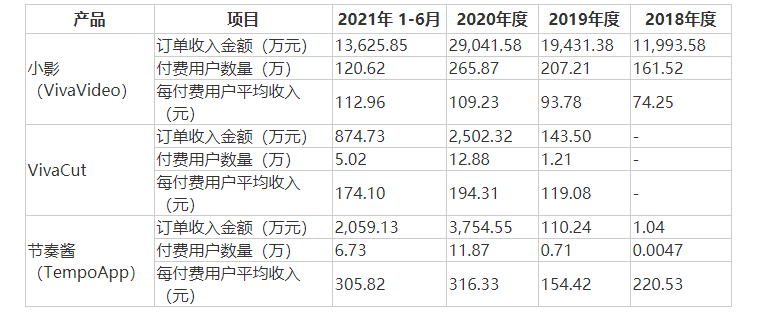

招股书显示,小影科技收入主要来源于移动端视频创作软件订阅业务,且占比超八成。2018年至2021年上半年,订阅收入分别为1.15亿、1.68亿、2.85亿和1.62亿,占营业收入的比例分别为81.38%、85.68%、94.6%和87.31%。

而报告期内,小影科技主要产品小影占营业收入的比例较高,小影订阅收入分别为1.05亿、1.56亿、2.4亿和1.27亿,占营业收入的比例分别为74.07%、79.91%、79.56%和68.34%,产品收入集中度较高。对此,小影科技也表示,若小影产品无法及时更新迭代、或者经营策略出现偏差,可能会导致产品市场份额下降,进而对经营业绩产生不利影响。

短视频是当下最具代表性的大众文化表现形式之一,移动互联网用户乐于通过视频沟通、娱乐和分享。移动端视频创作软件处于短视频产业链的上游,已经成为创作者最重要的生产力工具,越来越多的大众用户和专业用户愿意为创作软件付费。

不过,仅靠爆款“小影”并不能建立小影科技的护城河,目前行业中已形成了以小影、Videoleap和Splice等第三方专业化的移动端视频创作软件,以及头部短视频平台推出的创作软件,例如背靠抖音的“剪映”和背靠快手的“快影”等,并且目前该等产品未采用订阅模式,用户可以免费使用产品的各项功能,导致行业竞争进一步加剧。

付费用户支出逐年递增,净利润波动大去年刚盈利

事实上,小影科技拥有下载量如此靠前的软件,却也是去年才开始盈利。

2018年至2021年上半年,公司营业收入分别为1.41亿、1.96亿、3.02亿、1.86亿,并且2018-2020年年均复合增长率为46.02%。然而,同时期内,小影科技的净利润却存在较大幅度波动,分别为-798.21万、-5053.18万、4316.9万、4199.18万。此外,虽然小影科技的毛利率虽然有所提升,但也较为波动,分别为44.61%、34.72%、57.88%和55.75%。

对于报告期内出现的亏损,小影科技解释,2018年和2019年,公司VidStatus产品投入较大、员工股份支付费用较高,导致连续两年亏损。虽然2020年至今公司提高产品运营能力和变现能力,同时VidStatus产品转型后投入的成本费用下降,使得2020年和2021年1-6月经营业绩明显提升,但是依然不排除发行上市当年及以后营业利润同比下滑幅度可能超过50%,甚至出现亏损。

实际上,虽然近年小影科技的盈利能力尚且不稳定,但是付费用户支出却逐年递增。报告期内,营收占比超七成的产品小影,其每付费用户平均收入由2018年的74.25元上涨至2021年上半年的112.96元,而VivaCut和节奏酱的每付费用户平均收入分别由2019年的119.08元和2018年的220.53元提高到2021年上半年的174.1元、305.82元。

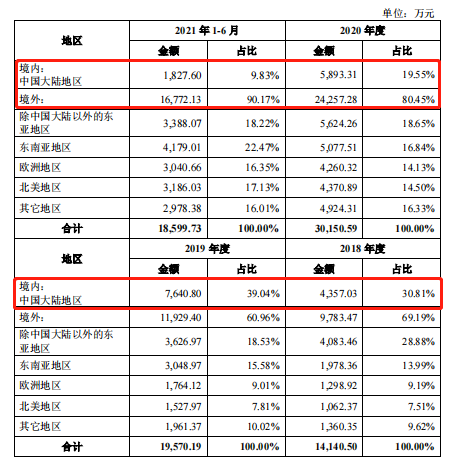

此外,小影科技的收入主要来自海外。2018年至2021年上半年,公司海外营业收入分别为9783.47万、1.19亿、2.43亿和1.68亿,营收占比分别为69.19%、60.96%、80.45%和90.17%,占比不断提升。

而2020年和2021年1-6月,公司境内营业收入降低主要是由于2019年开始,国内部分短视频平台(例如抖音、快手)参与移动端视频创作软件行业的市场竞争中,推出剪映(CapCut)、快影等产品,该等产品目前未采用订阅模式,用户可以免费使用产品的各项功能。

不过,即便海外市场在不断扩大,但是公司面临的阻力也不小。特别是近年来,中国和美国贸易摩擦不断、中国和印度存在边境冲突导致海外业务经营环境日趋复杂。2020年6月29日,印度以“主权安全和隐私信息受到威胁”为由,宣布在印度市场下架包括小影(VivaVideo)、TikTok(抖音国际版)和Kwai(快手国际版)等在内的59款中国应用软件,导致小影无法在印度获取新增用户。

值得一提的是,作为一家科技型公司,按说小影科技在研发方面的投入应该是相当“阔绰”,但是与同行业公司相比却又如此“逊色”。2020年和2021年1-6月,公司研发费用分别为2604.81万、3382.8万、4265.98万和2570.89万,占营业收入的比例分别为18.42%、17.29%、14.15%和13.82%。而同时期内,行业平均占比均在23%以上。

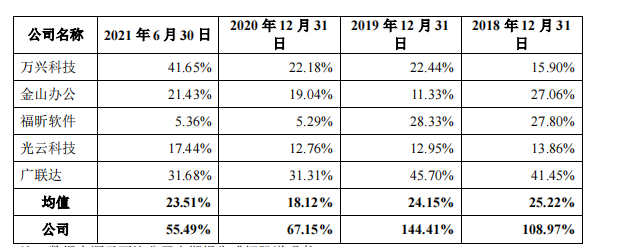

另外,小影科技的资产负债率超过行业平均值的2-6倍,报告期内分别为108.97%、144.41%、67.15%和55.49%。

对于资产负债率较高,小影科技称,主要系公司前期亏损,未分配利润为负,导致股东权益为负;而2020年和2021年6月,公司资产负债率依然高于可比公司,主要系虽然公司已经实现盈利,但股东权益仍较小;同时公司主要办公场所均为租赁,轻资产运营,资产规模较小。需要指出的是,2020年和2021年1-6月,小影科技股东权益余额分别为-790.78万、-4364.03万元、6961.46万和1.12亿。

短视频“先驱者”,也曾“沉迷”直播

小影科技,作为全球较早进入移动端视频创作软件领域的企业之一,也曾经在行业中迷失过方向。

2018年10月-2019年12月,小影科技曾推出直播产品,开展秀场直播业务。用户可以通过直播产品在线观看主播的秀场直播,同时可以充值购买星豆来兑换虚拟礼物赠送给主播。然而,2018年至2021年1-6月期间,直播业务产生的收入分别为71.45万、1198.2万、21.33万和0.21万,营收占比分别为1.21%、6.12%、0.07%和0.00%。原来,由于该业务无法有效支持主营业务发展,小影科技于2019年12月关闭直播平台,不再开展直播业务。

需要指出的是,2018-2020年,小影科技的员工人数分别为312人、259人和236人,呈现逐年递减趋势。除了将产品内容审核业务委托至审核服务商开展,从而导致2019年员工人数较2018年明显下降外;另外,2019年公司不再开展直播业务以及VidStatus产品转型,导致2020年较2019年再度出现小幅下降。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)