文|美股研究社

在元宇宙爆火之后,这几年雷声大雨点小的云游戏江湖,近期又因巨头的搅动让其站在了聚光灯下。

9月24日,在北京国际游戏创新大会(BIGC 2021)上,阿里巴巴推出了为云游戏量身定制的子品牌“元境”,和以往产品不同的是,这不是一个单纯的制作、分发或是游玩平台,而是定位云游戏研运一体化服务,基于专业技术与生态资源支持游戏开发商。

实际上,云游戏一直被视为5G个人应用端的排头兵,但毕竟2019年才是中国云游戏元年,要想在这么短时间内实现飞跃式发展并不容易。在这个过程中,腾讯、阿里、网易、字节、谷歌、微软等国内外大厂都在积蓄底蕴,等待爆发。如今元宇宙概念爆火,云游戏仿佛也迎来春天,巨头们又将带它走向何方?

云游戏,撑起巨头又一个梦想

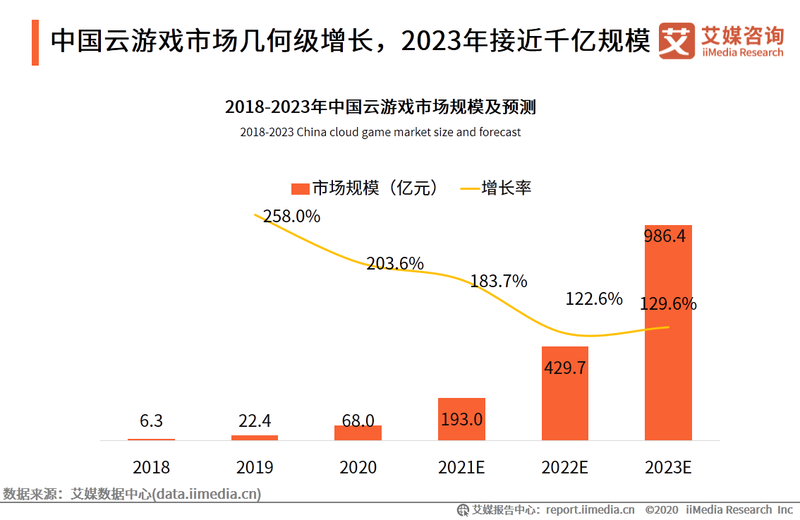

云游戏也是一个有着千亿市场规模的蓝海。iiMedia Research(艾媒咨询)数据显示,未来几年国内云游戏市场规模增速持续超过100%,2023年市场规模将达到986.4亿元。

不过,这并不意味着行业所有参与者都能得到充足的回报。

云游戏的布局涉及产业链许多环节,比如运营商、研发、运营、云服务、行业组织等,但由于需要付出的成本高昂,能真正实现较为全面落地的,依然是行业头部的龙头。其中,国内和国外都有头部玩家蠢蠢欲动。

国外布局最知名的当属谷歌。谷歌在2019年豪言要攻下云游戏市场,并发布了全球级云游戏平台——Stadia,请来“刺客信条之母”的婕德·雷蒙德助阵。不过,谷歌却犯了想要一步登天的错误,2020年底,谷歌对外宣称有400款云游戏正在开发当中结果2021年2月初,Stadia负责人哈里森通过在线直播间的方式宣布:部门关闭,谷歌停止游戏自研业务。

另一个行业巨子微软则稳扎稳打,走起了收购路线:物理引擎开发商 Havok、提供 3D 数据优化技术的 Simplygon 、云服务平台商 PlayFab以及一系列优质开发者工作室;并于 2020 年底推出了游戏流媒体服务 Project xCloud,试图抢先完成商业化闭环。

国内游戏市场竞争一向更为激烈,云游戏也是一样。比如腾讯今年5月在2021腾讯游戏年度发布会上再一次祭出了被外界解读为“赛马”的双产品机制,腾讯旗下两个云游戏平台的—— 腾讯先游和START云游戏两款云游戏产品同时亮相。2019 年的英伟达 GTC 大会上,英伟达 CEO 黄仁勋宣布与腾讯合作推出 START 云游戏服务,当年晚些时候,START 云游戏 TV 版也上线开放,如今算是发展再提速。就在阿里发布“元境”后一天,腾讯START 云游戏还上新一批新游。

阿里在云游戏上充分发挥了自己在云服务上的优势,自2020年阿里巴巴云游戏事业部成立以来,其云游戏业务重心几乎覆盖了网络、硬件、平台等全流程,通过对行业底层建设一年的耕耘,顺势推出了成熟的“元境”一体化服务平台。

字节跳动的云游戏围绕自身业务布局展开。2020年1月,抖音便跟海马云尝试提供云游戏试玩广告。2021年1月 4 日,旗下嗷哩游戏 App开放云游戏内测权限,而该项目正是在2020年初立项。目前其覆盖游戏只有几款,但字节跳动从不掩饰自己对游戏领域的兴趣,未来云游戏的内容建设也是顺理成章。

网易选择充分发挥自己制造和运营精品游戏的能力,在云游戏渠道上,网易牵手华为和菜鸡云游戏,增强发行能力;小米在今年ChinaJoy展会上携手中国移动旗下的咪咕游戏,组建了面向游戏开发商的云服务联盟,并且又一次举起投资大旗,领投云游戏技术服务商“蔚领时代”。

纵观巨头布局,基本路线是以自己的特长为依托展开。在元宇宙兴起的背景下,它们未来的战略会有何改变?

元宇宙,暂时不是云游戏的未来

云游戏最大优势是主机、PC和手机进行三端合一,这种跨屏统一虽然能力上远不及元宇宙的设想,实现起来简单但唯一的问题在于成本:8月16日,米哈游宣布《原神》云游戏版本《云·原神》正式开启测试。钛媒体旗下竞核估算,《云·原神》一路成本(含服务器托管、带宽费、硬件折算)每月至少550元,远高于手游平均成本,而且还需要严格限制玩家人数,否则将超过单服务器承载上限,目前云游戏还很难降低基础成本费。

除此之外,腾讯START云游戏项目负责人杨卫认为,未来三年内原生云游戏将超越目前本地游戏上云的阶段,这离不开软硬件的支持。因此,从落脚点上看,云游戏很可能与AR/VR一起,成为元宇宙的前哨站,因为它面对的是虚拟世界与现实世界交汇最核心的问题之一——连接方式。

不过,云游戏目前并不比元宇宙高明多少,如果说VR的短期路径依然是头显,云游戏的终端就显得更为复杂,设计操作器、终端、网络设备等,这是软硬件结合的必经之路。

软件上,一方面是阿里“元境”等全平台研运支持,一方面是跨终端体验的优化。硬件上,腾讯START此前已经推出极光盒子3Pro START定制款,并搭配认证手柄,定制云游戏路由器也在路上。另外,大屏幕也是一大趋势,腾讯先游运营总监操伟认为,从手机到大屏、从触屏到外设、从云化到Metaverse,是云游戏未来三大发展趋势。

在软硬件兼具的基础上,云游戏最大的问题还是在于商业模式的率先跑通——如果仅仅存活在各种设想里,厂商的一系列建设铺垫就会成为水中月。元宇宙可以等,因为它是一系列理念和技术成熟后水到渠成的产物,云游戏却是要精准投入大批资源的。

目前来看,最有希望先行实现良性运营的是微软、腾讯、阿里、字节等既具有研发运营实力,又对产业底层的平台建设闭环能力更强的全能型厂商,其次是网易等拥有强大且有特色的游戏开发研运一体化能力的精品厂商,最后是手握各种发行渠道和行业组织能力的单领域头部厂商。

短期内,云游戏的核心工作只有两个,一是原生云游戏的推进,二是进一步优化成本,这是商业化的重要前提。如果单纯把《王者荣耀》、《原神》等已经火爆的游戏移植到云端,既不能体现云游戏自身特色,也不能增长额外的付费空间,目前的云游戏变现方式基本都是时长付费和会员制,只有新鲜感和精品感,才能让玩家自愿买单。

所以云游戏这一产业,与元宇宙堪称血浓于水,却又必须加快自己的发展节奏。毕竟,如果元宇宙都成为了现实,虚拟与现实的边界被打破,云游戏就要面对下一轮变革了。

结语

在云游戏这个领域,巨头无论资金还是技术底蕴、生态底蕴,都可以称得上是“豪门”。但在应用场景尚未被充分挖掘情况下,云游戏注定是付出多于短期收获,即使是巨头也要衡量什么程度的投入是最合理的。

不过,伴随着用户的需求逐渐明确,行业的路线将更加清晰,手握游戏制作、发行等全产业链能力的巨头将拥有更大的话语权。届时,云游戏将不再是比拼谁上线的速度快、游戏的内容多,而是转向精品运营,研运一体化,打造云游戏生态。等到行业处处开花,才是云游戏巨头们争奇斗艳的最终时刻。