文|一味研究 昔年

平平无奇的内衣,正成为备受追捧的新增长点。

消费升级、女性主义兴起,正在推动内衣市场悄然重塑。新兴品牌不断涌现,并在资本力量加持下高速成长;老品牌步履维艰纷纷转型,竞争格局加剧演变。

对新老玩家而言,如何在这个古早赛道避开白热化竞争的红海市场,瞄准更垂直细分领域,满足圈层用户的个性化需求,将成为内衣品牌发展的关键。

冰火两重天的内衣市场

内衣被称为服装界的“最后一块蛋糕”,绝非浪得虚名。

据艾媒咨询《2019-2021年全球内衣产业运行状况与中国内衣市场监测大数据报告》显示,自2010年以来,中国内衣消费需求量不断增长。

2019年,中国内衣消费需求量达167.7亿件,2020年底突破170亿件,整体市场规模达到4400亿元。

然而,在如此庞大体量的赛道上,中国内衣市场并未形成绝对的头部品牌。

前瞻产业研究院发布的《中国女士内衣行业竞争格局及市场份额》分析报告指出,我国女士内衣品牌多达3000多个,90%以上的品牌销售规模均在1亿元以下,规模销售超10亿元的品牌寥寥无几。

事实上,我国内衣市场正经历着“冰火”两重天的考验。

一方面,传统内衣品牌的日子似乎并不好过。

此前《每日经济新闻》根据启信宝数据统计发现,从2016到2019年,传统内衣巨头出现营收与净利润下滑,超过5000家内衣企业注销,传统内衣市场风雨飘摇。

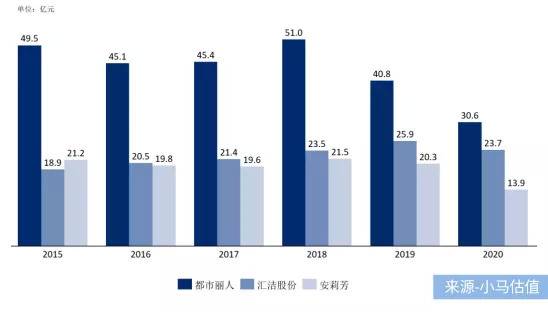

以都市丽人为例。作为中国最早的内衣品牌上市公司,都市丽人曾雄踞行业第一宝座。然而伴随其上市之后的疯狂扩张,公司门店数量陡增,管理失控、业绩快速下滑等负面效应相继爆发。

据都市丽人2020年中期业绩报告显示,2020年上半年,该公司营收13.33亿元,同比下降39.71%,营收增速达到历史最低,归母净利则亏损1.31亿元。

都市丽人的遭遇并非个例,传统内衣品牌安莉芳、汇洁股份也正面临挑战:前者业绩大幅下滑,后者陷入滞胀。

关键原因,在于没有抓住年轻人的心。

都市丽人、安莉芳等品牌都以传统内衣为主,主打“性感”的聚拢型内衣,但新时代的女性更加独立和自信,开始追求自由和“悦己”,内衣审美早已发生改变。

在此情形下,不甘落后的传统内衣品牌纷纷打响新一轮征战:抛弃蕾丝、钢圈等性感标签,推动产品品类和设计的革新,拉近与年轻消费群体的距离等。

其中,都市丽人从2019年开始推出转型计划,其产品定位从快时尚性感转至实用、功能、舒适、健康和高性价比,先后推出了AirBra、柔心杯、零感内衣等品类。

尽管有所成效——8月26日,都市丽人发布2021半年报:2021年上半年,其营收为18.27亿元,同比增长37.1%,业绩有所复苏。

但相比2015年巅峰时期超过161亿港元的市值,如今只有15.75亿港元(截至9月30日收盘)市值的曾经的“中国内衣第一股”风光早已不再,确是不争的事实。

另一内衣巨头爱慕为迎合当前年轻人喜好,在2018年推出无钢圈新品牌“乎兮”,主要聚焦于舒适、高性价比的无钢圈产品。

但目前看来,尚未取得明显成效:据爱慕2020 年财报数据显示,2020年“乎兮”营收占公司总营收的比例不到4%。

与这些传统内衣品牌状况相反的是,很多新生代内衣品牌在一开始就迅速抓住新生代女性消费者的喜好,得以迅猛发展。

根据头豹研究院发布的《2021年中国女性内衣行业:无尺码内衣会成为内衣赛道的王吗?》报告显示,2020年天猫双十一的内衣品牌销量前十名榜单上,排名第一、第三、第六的内衣品牌分别为热门新锐网生品牌Ubras、蕉内和果壳,第二名为日本品牌优衣库,而传统内衣巨头曼妮芬与爱慕分别排名排在第五和第八。

尤其是成立于2016年的新内衣品牌Ubras,凭借“无尺码”标签,在今年618期间卖出了超3个亿的GMV,与去年同比超300%,稳居天猫内衣品牌实时销量Top1。

一边是新锐品牌抓住风口迅速崛起,一边是传统品牌苦不堪言谋求转型,如何抓准消费者心理,寻求更好发展成为了各内衣品牌的必修课。

内衣品牌们开始意识到,站上C位的年轻消费者们在消费方式与购物习惯上早已与他们的父母辈不同,其产品需求与精神需求都在进一步升级,不跟上他们的步伐,将很难有一席之地。

新锐品牌玩出花样

新锐内衣品牌正不断玩出新花样。

根据国信证券资料显示,国内女性内衣市场正由过去简单、实用为主的功能型保守消费观,向追求时尚、气质、舒适、健康、自然等方面的情感型消费观转变,内衣品类的消费升级属性十分明显。

尤其是中国刚崛起的新一代消费群体,85后、90后、00后们有着鲜明的自我意识,越来越关注健康、个性化与人文关怀。

在此情形下,“自我”“自由”等从女性个体生理和心理出发的考虑因素成为内衣市场的新浪潮,时尚化、简约化、舒适化随之成为内衣行业的主流发展趋势。

找到密码的内衣行业开始加速进化。

例如,靠“无钢圈内衣”破圈的NEI WAI Intimates (下称内外)一再强调“舒适”概念,主张不改变穿戴者的身体,轻松体现自然的体态美,以此契合当代女性追求“抛弃束缚、自我舒适”的情感需求,引发不少女性用户的关注与共鸣。

Ubras也通过“无尺码内衣”,同样满足了女性对于舒适性的需求,同时摆脱了传统内衣对实体零售体验的依赖,适应了线上消费的新场景。

蕉内则沿着技术与设计双轮驱动“体感科技公司”定位展开探索,率先提出“无感内衣”概念,研发了多项无感技术,不断抢占年轻消费者心智。

从理念到产品再到营销,内衣行业正在发生革命性的生态改变;而主打新概念、新技术的新锐品牌也备受资本圈青睐。

商业评论数据显示,擅长情感营销的内外于2019年完成了C轮1.5亿元的融资;主打无尺码的Ubras于2020年9月完成数亿元B+轮融资,而强调“科技感”的蕉内也于2020年11月完成数亿元A轮融资。

当性感为舒适让路,消费者正在用她们的多元化、个性化的需求,重新定义“内衣”——性感不是“悦他”,而是“悦己”。

可以预见的是,如何在时代的洪流中站稳脚跟,赢得新一代消费者的芳心,将成为每个内衣品牌永远新鲜的课题。

细分化、多元化成为必然趋势

女士内衣的增量市场,规模相当庞大。

据合享资本发布的《2020国内女性内衣行业研究报告》显示,14~65岁是女性内衣穿戴的适龄阶段,目前我国该年龄区间女性稳定在4.85亿人以上。

不同年龄、不同人生阶段、不同场景、不同心理状态,女性对内衣都存在不同的需求。

针对个性化消费,内衣市场需求催生出大量的细分品类。艾媒咨询《2019-2021年全球内衣产业运行状况与中国内衣市场监测大数据报告》显示,运动内衣、少女内衣、孕哺内衣、背心式内衣等细分品类均深受女性消费群体的青睐。

这些细分品类,正是4400亿内衣市场的增量突破点。例如设计师定制品牌LIVARY MIO里性、大杯文胸品牌奶糖派等,分别以“场景化半定制”“专注于服务C罩杯以上的大码内衣”的专业优势在细分赛道崭露头角。

从千人一面到千人千面,个性崛起带来个性化需求爆发,多元化以及垂直细分化已经成为必然趋势。

基于此,内衣市场涌现出诸多新机会。

除女士内衣之外,男士内衣、儿童内衣、老年内衣、定制内衣、运动内衣等新型细分品类也迎来了新的增长点。以运动内衣为例,优衣库、Zara、热风等快时尚品牌以及耐克、lululemon等一些运动品牌都在进军内衣市场,不断分走客源。

在资本纷纷进场、众多新兴品牌“搅局”和成熟创新品牌求新求变的市场环境中,相信未来中国内衣行业还有很大的想象空间。

本文部分参考资料:

1.《内衣行业,改朝换代》,商业评论网

2.《2021年中国女性内衣行业:无尺码内衣会成为内衣赛道的王吗?》,头豹研究院

3.《2020年中国内衣行业发展现状及消费者习惯分析报告》,艾媒咨询

4.《2019-2021年全球内衣产业运行状况与中国内衣市场监测大数据报告》,前瞻产业研究院

5.《“后维密”时代,海外内衣巨头如何做中国生意?》,每日经济新闻

6.《4400亿的内衣市场,来到了下半场》,新消费内参

排版/恩硕

监制/小罅