考过驾照的朋友大多都会在科一科四的阶段选择一项培训题库软件进行提前练习,而靠一款付费驾培软件安身立命的木仓科技近日再次更新了招股书。

驾培软件也要上市,下游车企式微致收入结构转换

据了解,木仓科技的业务主要以驾考培训服务为核心,并在此基础上发展出驾校报名信息服务、互联网广告服务和汽车导购信息服务等业务。

木仓科技业务的推进依赖于公司开发的软件平台,其中学车平台主要包括驾考宝典APP、驾考宝典3D练车APP、教练宝典APP等,汽车导购平台主要包括买车网、买车宝典APP、平行之家APP、车友头条APP、全国违章查询APP、小猪二手车APP等。

其中驾考宝典是木仓科技最核心的经营阵地,2021年上半年平均月活跃用户大约能达到2608万人,而用户也是公司一切收入来源的基础。

整体上看,2018年至2020年以及2021年上半年,木仓科技分别实现营业收入约2.47亿元、2.06亿元、3.31亿元和2.45亿元,同期归母净利润分别约为7945.61万元、5531.83万元、9548.07万元和7799.6万元。

在以前汽车行业发展如日中天的时候,木仓科技只是以驾培软件为基础,绝大部分收入仍然来自广告服务和汽车导购业务,2018年时二者合计为公司贡献了86.68%的收入。

不过,木仓科技也在2017年时开始试水付费学车服务,学车用户可注册驾考宝典APP、驾考宝典3D练车APP,并在线购买科目一至科目四的VIP付费内容,包括科目一和科目四精品课程、灯光模拟教学、考场路线视频、3D模拟练车、直播课程以及学车保障服务等。

近年来公司的收入构成也确实开始向学车服务转移。2018年至2020年以及2021年上半年,木仓科技同学学车服务业务分别取得营业收入3130.51万元、5359.71万元、1.73亿元和1.71亿元,占同期营业收入的比例分别为12.68%、26.03%、52.37%和69.94%。

与此同时互联网广告服务收入占比由2018年的58.85%下降至26.82%,汽车导购信息服务占比则由27.83%下降至2.9%,基本萎缩殆尽。

值得一提的是,下游汽车行业增速放缓也是木仓科技汽车导购信息服务收缩的原因之一。

木仓科技的盈利模式大概分为三种,学车服务由用户直接付费,互联网广告业务根据广告主的投放需求以及最终效果进行付费,而汽车导购业务则主要采用下家付费模式,公司收入主要依赖于下游汽车企业以及驾校和教练等。

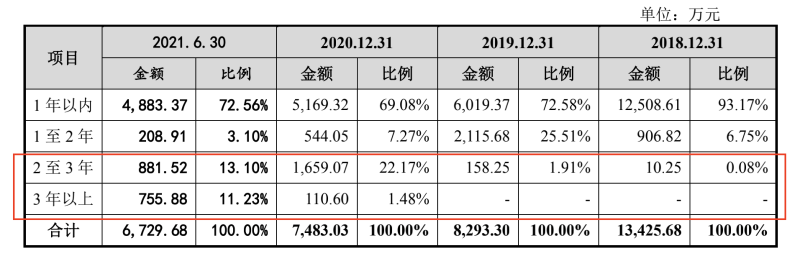

也因此,下游行业式微后木仓科技竞争力逐渐趋弱,甚至回款难度不断增加。从招股书来看2020年以及2021年上半年,公司2年以上应收账款合计比例分别约为23.65%、24.33%。尤其3年以上应收账款占比大幅提升。

木仓科技对此的解释为2018年第三季度汽车整车销售市场开始下滑,互联网汽车销售平台加速市场出清,另外,受汽车行业近年来不景气影响,部分整车厂削减了广告营销预算、推迟了广告费用的结算周期,从而间接影响了上游广告代理商的收款。

毛利率超过91%,疫情下高增长惹质疑

在疫情的契机下,在线教育曾经势头高涨,几乎所有与教育有点关系的业务都在向线上发展,木仓科技也不例外。

2020年公司开发了路考仪、驾考模拟器以及智能机器人教练等智能驾考培训设备,让学车用户在线上就能掌握学车过程中的理论知识及大部分驾驶技能,减少其去训练场及在训练场等待的时间,提高学车的质量和效率。

不过,驾考与其他证书考试有所不同,无论是视频还是3D模拟开车都只能对基础理论知识进行巩固,而且靠3D练车培养出来的“游戏”技术真的能顺利上路吗,这不免让人产生质疑。

正如前面所说,用户即驾校的学员永远是木仓科技最核心的资源,报告期内公司为获取用户支出了大量的销售费用。

2018年至2020年以及2021年上半年,木仓科技销售费用分别为3005.22万元、2914.16万元、5357.74万元和5449.64万元,占同期营业收入比重分别为12.18%、14.15%、16.19%和22.27%,短短三年销售费用占比增长超过10个百分点,同时今年仅上半年营销费用就已超过去年全年。

而单纯从公司业绩上来说,2020年木仓科技确实有不错的增长,2019年、2020年木仓科技营业收入分别同比增长-16.6%和60.68%,同期归母净利润分别同比增长-30.38%和72.6%。

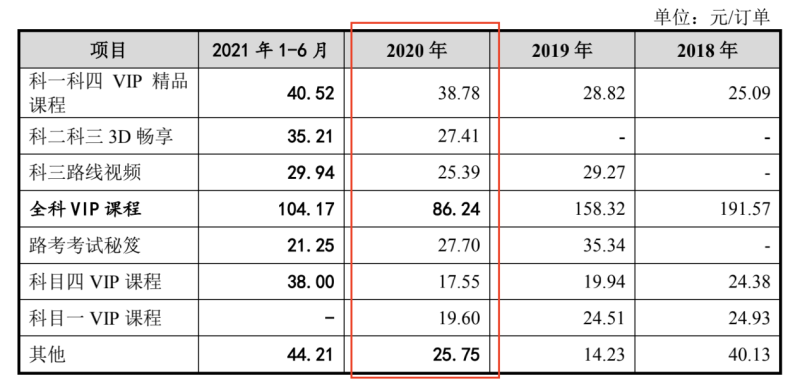

2020年以来,木仓科技超过5成收入都是来自学车服务中的驾考培训服务,而2020年木仓科技采取的策略则以价换量。从招股书披露的价格变动情况来看,2020年公司新增科二科三3D畅享项目,此外除了科一科四VIP精品课程外几乎所有项目单位售价都出现即大幅度的下降。

与此同时,木仓科技驾考培训增值服务的销售数量也由2019年的246.8万单增加到2020年的501.03万单,2021年上半年销售价格和数量同步回暖,近半年就达到436.25万单。大抵因此,公司盈利才能双双大幅增长。

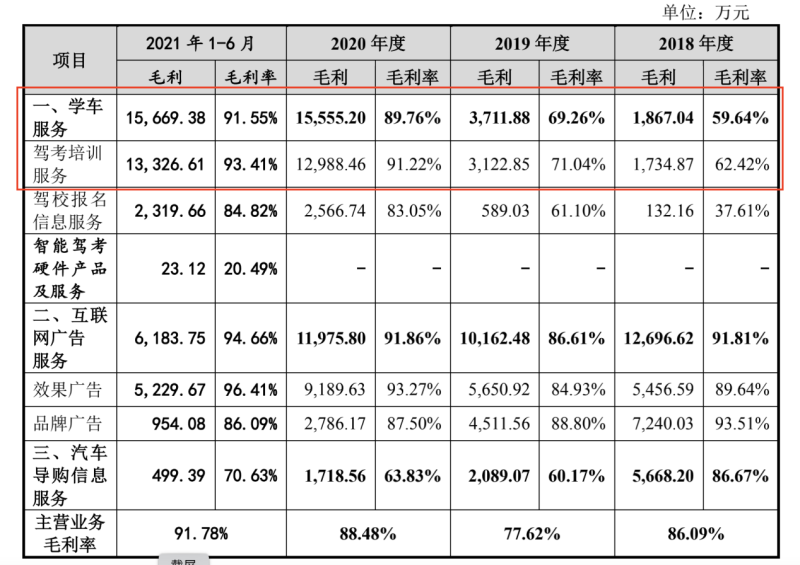

另外,依赖驾考APP的木仓科技本身毛利率非常高,在公司的三项主要业务中互联网广告服务毛利率最高,达到约94.66%,汽车导购信息服务毛利率最低仅为70.63%,另外学车服务的毛利率也达能到约91.55%,近年公司三项业务毛利率均有不同程度的连续提升。

究其原因,一方面互联网广告业务向毛利率更高的效果广告集中,另一方面木仓科技也在不断收缩毛利率最低的汽车导购信息服务业务。

值得一提的是,2020年由于疫情影响驾校招生练习整体受阻的大环境下,木仓科技也表示上半年收入收到一定的影响,同时公司课程售价普遍有所下降,但公司驾考培训服务毛利率却大幅提升超过20%,这也就引起市场的一片质疑。

上市前夕,木仓科技也进行了突击分红,据招股书显示,公司分别在2018年、2020年和2021年上半年进行现金分红1700万元、3658.87万元和2835.63万元。最终木仓科技能否成功摘得“互联网学车第一股”的头衔,猫妹也将持续关注。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)