文|新熵 古廿

编辑|伊页

“But as long as the music is playing, you’ve got to get up and dance.(只要音乐响起,你必须站起来跳舞。)”

2007年,声名赫赫的资本大佬、花旗集团前首席执行官Chuck Prince这句采访时的率性之言成为金融界金句,常常被学者和媒体引用,形容彼时金融华尔街的裹挟之力。

同样的这句话,也可以用来形容不久后即将到来的“双11”。

作为中国电商市场最大的一场消费战役,从2009年举办开始,彷佛漩涡一样,不断拉入平台参战、引入品牌商入驻,激发消费者购物。

不过这种裹挟之力,在如今的第13个年头,正在遭遇怀疑。曾经的双11受益者雕爷孟醒,撰文《李佳琦杀死双11》,认为双11不再拥有价格优势。

不止直播间的全网最低价在冲击双11的价格优势,甚至更早时候,从2019年拼多多宣布百亿补贴常规化起,消费者就可以在日常购买到双11同等价位的大部分商品。

毫无疑问,双11正在失去早期以折扣启动消费的生命力,但是面对即将迎来第13个年头的双11,依然没有平台敢放松战前准备。

首先在时间上,各大平台紧跟阿里去年提出的“加长版双11”,京东、抖音、快手全部宣布从10月20开始进入双11第一天。

其次在平台资源侧,各家纷纷上线服务调整或者产品更新策略,其中以直播电商相关的政策最为激烈。显然对于平台来说,失去最低价的双11,依然是最佳的电商窗口期。

不过一切都在2020年双11直播电商打响第一枪后开始发生变化,今年的双11甚至演变为旗帜鲜明,阵营清晰的直播电商三国杀。

第一枪还是最后一枪?

“不要睡,买它!”

这是2020年10月21日,在李佳琦直播间打响的双11第一枪。人们在李佳琦直播间熬夜购物狂欢的抢购场景,同样也发生在薇娅直播间。

根据去年的统计数据显示:平时千万流量的上述两大直播间,在双11第一天迎来了近4亿人次的流量。这些流量在近8个小时的时间里,创造了近70亿的GMV。

以至于当时有媒体评论称:谁在李佳琦直播间过完了双11?

不只平台端的流量、GMV等数据,在消费者端,李佳琦、薇娅相关的双11事件,也一直占据微博热搜榜。

强大的消费舆论场之下,紧跟早期诞生的“剁手党”、“尾款人”等网络热词,2020年双11在百度百科再添新词条:琦困无比。用来形容在李佳琦直播间蹲到已经犯困,眼皮子开始打架但依然坚持看直播抢购的状态。

有网友事后评论称:李佳琦、薇娅带火的双11,让阿里试图通过拉长双11时间,达到“熨平波峰”的效果,使消费者抢购不熬夜的计划落空。

平台端亮眼的GMV、消费端满屏的热搜。毫无疑问,直播电商打响了2020年双11购物狂欢的第一枪。

有分析人士称:面对抖快等短视频内容平台的频繁动作,阿里通过漂亮的双11直播第一枪,证明了自己在直播电商领域的地位。

在之后的一年时间里,李佳琦、薇娅都成为抖快两大平台,在直播电商领域各类达人榜单上,难以绕开的前辈。

不过虽然难以超越,但是淘系两大达人李佳琦、薇娅,是阿里在2020年以后,为数不多能够拿得出手的底牌。

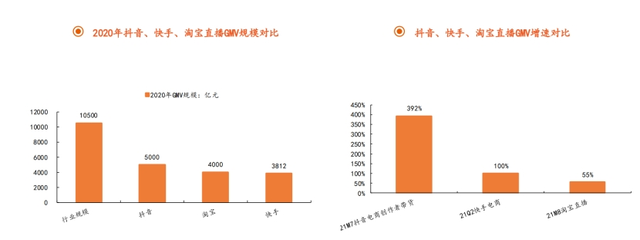

根据研报显示,从2020年全年GMV看,淘宝直播电商GMV达4000亿,抖音直播电商GMV在5000亿左右,快手直播电商GMV达到3812亿。

抖音>淘宝>快手。

从当前的增速来看,21M7抖音电商创作者带货GMV同比增长392%,21 Q2快手电商保持100%左右高速增长,21M8淘宝直播GMV增速为55%。

抖音>快手>淘宝。

在直播电商领域,不管是GMV还是增速上,淘宝均没有一个第一。能够拿得出手的只有在直播达人榜单上,永远占据前两名的李佳琦、薇娅。

可以说2020年,阿里通过直播电商打响的双11第一枪,也有可能是最后一枪。

直播电商三国杀

2020年作为直播电商元年,人们对于直播电商的直观感受是淘抖快三个平台,谁家又出了哪个顶流达人主播?哪个达人直播又刷新了新纪录?

这一年直播电商的主角是各个平台的达人。

头部达人成为平台直播电商的代言人,比如淘系的李佳琦、薇娅;抖音的罗永浩;快手的辛巴等。但是随着直播电商成为一种新的主流形式,各家平台分别提出新的方向。

淘宝出招,提出从淘系高效销售渠道向“发现电商”演进。

今年双11前夕调整的淘宝直播事业群新任负责人道方,除了是原点淘APP负责人之外,没有进入阿里前是前“印度快手”Vmate的CEO,拥有丰富的短视频行业经验。

道方在点淘时期,就曾发布光芒计划4.0,招募美妆、穿搭、美食、高效、娱乐等内容达人,加强淘宝直播的内容建设。调整为淘宝直播事业群负责人后,双11前夕,推出淘宝种草机,进一步补充淘宝的内容短板,扶持中小达人。

达人之外,在商家自播的流量上,道方表示将在2021年双11前新增淘宝APP首页Tab一级流量入口,提升淘宝直播在淘宝APP内公域的流量来源。

如果说双11前夕,淘宝在直播电商领域的动作主要是补内容方面的课。那么抖音、快手等短视频内容平台则是补电商平台的课。

抖音方面,1月推出抖音支付,进一步完善电商闭环;4月基于自身平台的算法优势,提出兴趣电商,强调传统效率电商之外的潜在用户增量;双11前夕升级“安心购”,提出买贵退差价的价格保护政策。

快手方面则是在4月的快手电商大会上,提出“信任电商”、大搞品牌、服务商;5月整合2020年的小店通和粉丝头条,推出唯一电商商业化产品“磁力金牛”,双11前夕提出116品质购物节,同时快手“老铁支付”也完成了部分商标注册。

淘系补课内容,选择发现电商强调成为传统电商平台的营销工具。抖音、快手补课电商,强调广告之外的内容变现能力。

抖音的兴趣电商定位激发用户潜在的购物消费能力,而快手信任电商更为倡导主播人设和保护私域。

每年的双11都会成为抖快这类新兴电商平台的“诺曼底登陆战”,一方面不断侵蚀传统电商模式,抢走一块蛋糕。另一方面,通过直播电商进一步提高传统电商之外的空白市场渗透率。

显然不同于去年双11以头部达人为平台代表的混战,今年双11淘宝、抖音、快手分别代表了三种直播电商范式,将上演一场路径清晰的三国杀。

失败了会怎样?

二战时期有一句战争名言是:一场战役的关键不是谁会胜利,而是失败了会怎样?用来强调打了无数场胜仗,也抵不过一场关键战役的失败。这句话同样可以用来形容当下处于直播电商三国杀中的淘宝直播。

首先来看打赢了会怎么样。

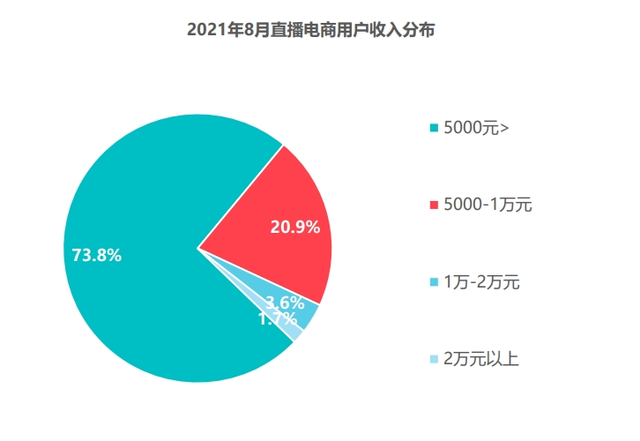

根据极数发布的《2021年中国直播电商行业报告》显示,直播电商主要用户群体来自传统电商的“边缘用户”,消费路径依赖更易被改变。

其次在价格上超七成的直播电商用户收入不足五千元,购物消费“便宜”压倒一切,对价格极度敏感。

这也就意味着,直播电商用户群,大部分属于淘系传统电商之外的用户增量。如果拿到直播电商的话语权,也就意味着一方面可以继续提高淘系电商的渗透率,挑战阿里电商的天花板;另一方面也可能通过直播电商用户,从价格敏感人群奇袭拼多多。

那如果失败了呢?

对于抖音、快手的主播与商家,直播几乎是成交的唯一时间、唯一场所,且投流效果和引流短视频内容、直播间热度直接挂钩,反馈短平快、效果明显,高质量内容可当场兑现销售收益。

不管结果怎样,抖音、快手参与双11,都是平台高质量内容广告之外的流量溢出产生的变现增量。

但是淘宝直播则与整套淘系流量分配体系挂钩,用户依照原有商品访问路径进入详情页后再根据提示进入直播间、退出直播间在购物车最终转化成交的现象非常典型。

在此情况下,对于消费者来说,高效率的购物路径被加长,路径加长得到的是从传统的文字聊天、客服咨询转变为实时视频聊天的互动问询。坏处是降低了效率,但是能否提高购物体验并不好说。

另外对于商家来说,诸多直播频道模块、商品搜索结果、商品推荐页呈现的“直播”来源于主播过往直播间的商品讲解,其功能近似于短视频、服务于商品详情解读,流量分发主要基于商品维度而非内容账号维度。

这样的流量分发逻辑,也就意味着直播的流量来源依然是关注“货”。对于商家的好处是直播的流量稳定性高于内容平台,但是所带来的激励不及内容平台。

对于平台来说,大量的流量入口资源给到直播电商,如果直播电商转化不理想,一方面淘宝直播亏了传统电商的销量,另一方面也不能够沉淀高质量的内容。可谓是,亏了既有销量也没赚到内容。

最后,在用户心智方面。早期电商的崛起以双11的价格优势塑造了线上比线下价格便宜的用户认知,之后拼多多以社交电商的拼团低价塑造了社交电商比传统电商便宜的大众印象,如今,全网最低价的用户心智,正在从社交电商转移到直播电商。

这也就意味着以后双11的折扣力度,一定程度上取决于平台的直播间繁荣度。如果淘系直播直播电商失败,是否会丢失双11这个维持了十二载的电商主场并不好说。

到时候可能就不再是李佳琦杀死双11,而是内容杀死双11。