文|壹番财经 太史詹姆斯

双十一将至,快递又涨价了。

从业者习惯了,因为从2019年开始,就算价格战打的再凶,到了双十一,各家也会心照不宣地停火。

最近一次的大战成就了极兔,再上一次是中通。还会有下一次吗?新王将是谁?

01 价格战后的短暂宁静?

上个月开始,快递企业就开始用集体涨价迎接“双十一”。过去几年,借助电商购物节顺势涨价早已是快递业的常规操作。“双十一”到春节这一段成了快递公司坐享电商红利的美好时光。

义乌所在的地级市金华一向高居中国城市快递业务量榜首,今年前8月累计发送71.66亿件。单单义乌就有57.66亿件,同比增长41.5%。

据中新经纬报道,在义乌,圆通从10月8日把每单最低价从1.75元上调到了1.9元;中通9月就涨了1角多,10月1日又涨了1角,现在最低每单2元;韵达9月开始涨了0.2元;申通10月涨了0.8元;就连以低价著称的极兔也从10月11日开始上涨了0.1元。

快递行业“一年一小打,五年一大打”早就成了常态。网点负责人和快递员都觉得活越来越多,钱越来越少。

在很多从业者看来,如今的偃旗息鼓只是硝烟散去后的短暂宁静。

2019年开始的这一轮大战前,本来“四通一达”(圆通、申通、百世、中通、韵达)组成的通达系已经牢牢控制住了电商件的天下,但极兔的杀入又搅起了腥风血雨。

尽管会有用户吐槽快递不再送上门,但大多数网友的态度却是“都这么便宜了,你还要啥自行车”?

电商件业务具备典型的规模效应:在单日业务量不足500万票的时候,每单成本在1-2元之间;一旦单日业务量超过2000万,成本就能下降到0.6-0.9元。

四通一达采取的是加盟模式:快递公司只负责分拣和运输,取件和派件则由加盟网点完成。靠着这种轻资产、低成本的模式,快递公司可以迅速起量,但却不容易管控终端的服务质量。

以加盟制为主的“电商件”源自2005年。那一年,喻渭蛟和马云一拍即合,圆通和淘宝签约电商件的起步价是12元,而一般快件则要20元。那时的电商平台还不是颐指气使的超级金主,顺丰和EMS就先后拒绝了马爸爸。

2012年,通达系中成立最晚的中通发动了行业第一次价格战,将单价拉低到了6元。低成本运作带来的服务质量下滑,毫不意外地招来了网上的骂声一片。

“苦炼内功,转型升级”的谆谆教诲从那时就一直没断过,但中通就是凭着看似简单粗暴的方式在2015年在行业登顶。

价格战其实也有相当的技术含量。中通老板赖海松格局大,用股份把一大批员工变成了自家兄弟。IPO前,中通的高管与员工持股比例达到了26.5%,而圆通、韵达和申通则分别是2.25%、2.19%和 0。另外,中通还引入了红杉的投资,储备了充足的弹药。

各方都料到了2015年结束的“一战”只是开始,但却没想到接下来的“二战”会更加惨烈!

02 兔子引领的“二战”

从2017年开始,中国快递业等增速从50+%下降到了25%左右。这引发了2018年后的第二轮价格战。

这轮大战中,主要参战方都是越过“2000万日单量”生死线的寡头。

这一次中小快递接连被收割:2019年3月,国通快递所有员工放假,凡客旗下的如风达业务暂停;4月,全峰快递最后44辆卡车被拍卖;6月,优速快递被普洛斯系收购;10月,全一快递终止业务;11月,唯品会将品骏快递转手卖给了顺丰。

行业重新洗牌后,2019年的快递市场实现了空前集中,四通一达和顺丰的市占率总和超过了80%。在上一轮价格战大获全胜的中通继续扩大优势,利润占据了通达系的半壁江山。不过,没等它们高兴太久,新玩家就降临了。

2020年3月,极兔快递在义乌起网,直接把单价定在了1元以下。这事儿申通前年也干过,单价是0.9元。

极兔是典型的互联网打法,根本不在乎亏损,就是要市场份额。

在极兔之前,惯用这种打法的是百世。创立以来持续亏损的百世靠的是八次融资。主导了其中六次的阿里给了百世老板、前谷歌员工周韶宁吃下了定心丸。

百世有阿里,极兔则有拼多多。

据《晚点LatePost》报道,极兔一度有90%以上的单量来自拼多多。虽然拼多多曾发布声明说自己和极兔“无特殊合作、无投资关系”,但还是把“多多买菜”的配送业务拱手相送。毕竟,极兔老板李杰和拼多多老板黄峥同属“段永平系”。

而且,据《人物》报道,每单快件揽收后如果24小时内没有发往分拨中心的记录,通达系企业就会被拼多多罚款5到10元,但极兔就不会。

李杰在启动极兔时不单单抱上了拼多多的大腿,作为OPPO印尼市场前负责人,他还利用了来自OPPO一级代理商的大量资金,并且在蹭通达系网点的同时,用OPPO手机门店解了燃眉之急。

动了老牌商家们奶酪的新势力自然会遭到打压。

7月底,圆通率先发布了对极兔的“封杀令”,要求加盟公司不得代理极兔业务。申通和韵达紧随其后,共同围剿极兔。

但围剿檄文却让极兔声名远播。《财经》报道称极兔的“底薪+派件”一单平均下来能达到2元,而通达系只有1.5元。这篇报道无疑成了许多快递员的从业指南。

到了8月,通达系习惯性地选择了用共同涨价结束价格战。这是2019年“联合封盘涨价”培养出来的“默契”。

但极兔紧紧抓住了老牌对手们懈怠的那一个瞬间:当通达系在义乌联手维持着1.7元以上的价格时,极兔依然执行着1.4元、1.5元的价格。

8月,极兔的全国日均单量稳定在了500万以上;9月达到了800万;10月是1000万;2020年,极兔的双十一目标是1500万。

如果要针锋相对,双十一这样的购物节是通达系不能错过的窗口。但为了利润,大家都在休养生息,所以战斗并没有发生。

去年的时候,只有百世会在价格上与极兔掰掰手腕,但只是聊胜于无。极兔在双十一当天达到了1600万的单量。

年底,拼多多指定极兔和韵达作为春节活动特约伙伴。今年1月,极兔的单量超过了2000万的生死线。此后,极兔超越了申通,开始对标圆通。

跨过“日均订单量2000万”这个门槛,中通、圆通、韵达、申通分别用了16年、18年、19年和25年。但极兔只用了10个月。

今年春天,百世再次掀起新一轮价格战,用1.1-1.3元抢市场。但极兔反应很快,一万票以上的单价在1.05-1.1元。

监管出手了。

4月9日,义乌市邮管局关停了极兔义乌丰树转运中心的三条分拣传运带。这是前所未有的惩罚措施,关停持续了3天。

据《南方周末》报道,义乌邮管局在4月1日给通达系和极兔划定了市场份额:极兔和圆通同为16.5%,低于中通和韵达,但高于百世的14.5%和申通的13.5%。

协议达成,但战争结束了吗?

03 没人能独善其身

去年加入战局的除了跑得快的极兔,还有觊觎电商件已久的顺丰。

顺丰是高端时效件的王者,快递市占率不到10%,却在2020年收获了73亿元净利润,相当于市占率总和超过70%的四通一达之和。

不过,2013年、2016年两度试水电商件的顺丰却被价格战打的晕头转向。

2019年,利用时效件闲置产能的“特惠电商件”让顺丰站住了脚。虽然5块钱的单价在电商件市场着实不低,但人家给出的却是时效件的服务。“特惠电商件”不到一年就做到了日均单量500万。

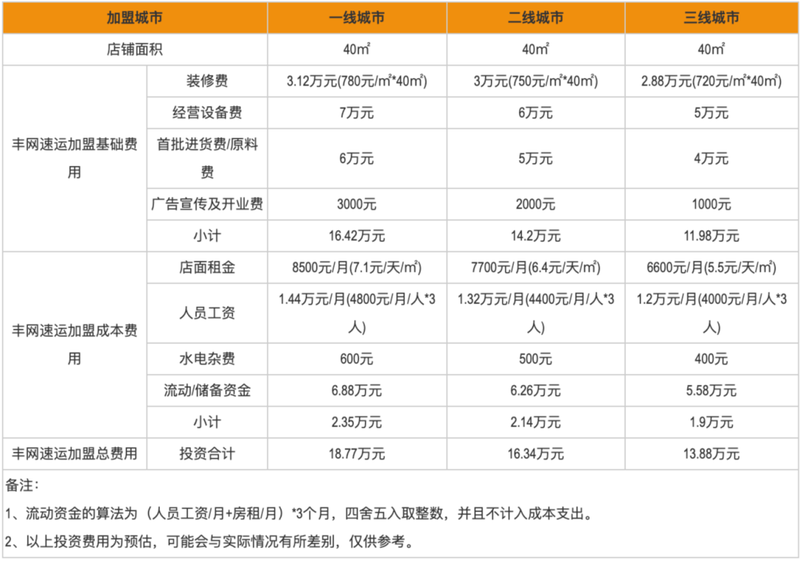

牛刀小试成功后,不愿意“杀鸡用牛刀”的顺丰去年决定开启丰网,搞加盟。这正是顺丰一季度巨额亏损的重要原因。

丰网速运加盟费用图

从2012到2020的八年时间,快递平均单价从18.5元降到了10.6元。但众所周知,用工成本却在不断攀升:80后大多数还愿意吃苦,但90后、00后却更有自己的追求。

这个剪刀差让快递公司们的日子越来越难过。

今年前8月,我国快递服务量673.2亿件,同比增长40.1%;但快递业务收入累计6509.4亿元,同比仅仅增长23.4%,远低于业务量增速。这就说明单票价格同比下滑明显。

不过8月还是有企稳回升势头的:圆通的单票收入2.13元,同比增长1.03%,韵达的单票收入也从6月开始逐月提升。

电商平台是包括快递业在内的电商产业链的绝对霸主。电商间的竞争不停,快递业的干戈不止。

阿里2020年的净利润是1493亿元,而四通一达和顺丰境内电商件的利润只有48.5亿元,是前者的3.25%。

在“电商-快递公司-加盟网点-快递员”这个链条上,上层的“神仙打架”如同蝴蝶效应,传导到底层的快递员那里就是超负荷的血汗付出。

除此之外,裹挟着卷入这场价格战的,不单单是我们能看到的上市公司巨头们,还有各家加盟网点的小老板们。若是站错了队,他们从垫资入场到一无所有最多也不过几年的时间。

但监管若是为了整个产业链的苦乐均沾,搞“劫富济贫”好像也师出无名。在这种拥有众多层级、无数从业者的产业链上,似乎只有“市场的归市场”才是最省事的办法。

从外卖骑手、网约司机开始,社会的确开始关注这类新就业形态劳动者了。但监管的重锤可以敲打市值1.72万亿港币的美团、398亿美元的滴滴,但对于亏损连连的快递业难兄难弟们又能为难到何种程度呢?

所以,许多业内人士判断价格战不会停歇。

虽然集中度空前提高,但按照一般的经济规律,当快递市场上还有这么多玩家的时候,平衡是不会就此到来的。

不过,疫情下逆市增长的快递业去年增速就重上了30%,今年前9月更是达到了36.7%。希望快递人在这缕温暖的阳光下能享受的更久一点。