文|英才杂志 刘超然

吉电股份(000875.SZ)公告表示,因双方就本次交易核心交易条款未能完全达成一致,经审慎研究后,公司决定终止此次重大资产重组。

9月15日晚吉电公告称,公司正筹划向中国电力发行股份购买其持有的标的资产,重组标的包括中国电力持有的部分清洁能源资产,并同时募集配套资金,9月16日开始停牌,期间吉电所在的电力板块上涨了7.1%,市场猜测会进行补涨。10月11日复牌后,开盘一度封涨停,但由于当天大盘普跌,多头情绪较弱,资金举棋不定,导致全天交易缩量,跌破万亿,大盘的空头情绪拖累了吉电股份的表现,最后收盘仅微涨1.08%。

10月12日晚间,吉电股份又发布了2021年三季报业绩预告,吉电股份预计前三季度实现净利润6.72亿元-6.82亿元,同比增长56.77%-59.10%;结合半年报,可以计算出改善第三季度的净利润处于亏损状态,亏了大概2200万元-3200万元,同比亏损收窄。

上涨不利,大量抛压,导致了市场对吉电股份的怀疑,当前异常敏感的市场并不会放过对重组失败这一“利空”消息,随后又公布了表现一般的三季度业绩,利空叠加。“屋漏偏逢连阴雨”,吉电股份又恰巧赶上公共事业板块大幅回调五个交易日,大幅回调了近12%。吉电在板块回调叠加资本运作失败和业绩不及预期,经历了2日的连续跌停,截止10月14日,四个交易日,盘中吉电股份市值最大振幅高达32%,最后股价大幅回调了28.8%。

扩张频繁,加速投资布局新能源

与中国电力重大资产重组折戟之际,吉电股份并没有停下扩张的脚步,公司在10月10日连续发布三份投资公告。根据公告显示,吉电股份拟以自有资金,合计约1.5亿元投资设立白城吉电绿电能源有限公司、大安吉电绿氢能源有限公司、新疆吉电能源有限公司3家全资子公司,注册资金各为5000万元。

具体来看,3家子公司的业务包括太阳能和风电项目开发,发电、输电、供电业务一般项目,制氢、储氢业务、氢能应用业务,以及电热冷气水储等综合智慧能源和增量配电网等开发。

吉电股份加快了扩张脚步。纵观全年,截止10月中旬,公司已经发布了23则新公司成立公告,合计注册资金14.94亿元,这一年成立的新公司数量已然超过了2018年至2020年三年的总和。

除了最新的披露投资的三家新能源子公司外,1月至5月以来,吉电股份共计划成立10家全资或合资公司,投建3个新能源项目,项目总投资达34.97亿元;8月份,吉电股份又先后公告成立3家全资子公司、2家合资公司。此外,其计划投建东乡吉电中万10万千瓦农业光伏项目、山东寿光兴鸿一期20万千瓦平价光伏项目、黑龙江齐齐哈尔讷河12.47万千瓦光伏项目、广西田东10万千瓦平价光伏发电项目,总投资额合计26.67亿元;9月16日,公司曾宣布成立四平吉电能源开发有限公司、广西吉电能源有限公司,注册资本各为5000万元。

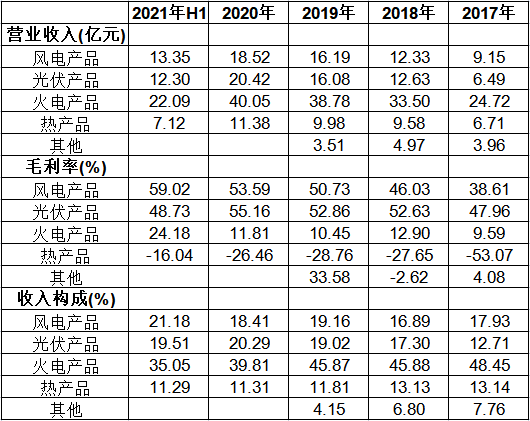

吉电股份的主营业务包括发电(风电、太阳能、火电、水电、分布式能源、气电、生物质、核能)、供热、清洁能源投资开发、电站检修、科技项目研发、配售电等,其中产业链下游发电的业务占比为75.74%,热力及运维等其他分别占比11.29%和12.97%。

根据下面公司主营结构以及盈利能力来看,公司的风、光、火三种发电收入占比较为平衡,虽然当前仍然以火电为主,但随着当前快速投资扩张,相信很快吉电股份将可以成为横跨传统及新能源的头部电力企业。而且,随着电价市场化后,电价的上浮,预计大概率会利好火电企业,吉电股份将迎来市场上对风电和火电板块的价值重估。

公司债务压力不容小觑

机遇与风险并存,吉电股份持续“疯狂”的扩张背后需要大量资金进行支持,公司在进行扩张的同时,并行的融资进程也在加速。今年4月12日,吉电股份完成非公开发行股票上市,募集资金总额22.4亿元,实际募集资金21.97亿元,其中21.48亿元建设风电及光伏项目;5月19日和9月17日,吉电股份连续6次发行超短期融资券,截至当前,公司合计通过股权和债券募集的31亿元资金已全部到账。

根据半年报显示,吉电股份新增新能源产能37.94万千瓦,项目所在地涉及全国30个省市区,装机容量实现950.9万千瓦,其中新能源装机620.9万千瓦,占比高达65.30%,并且持续提高。

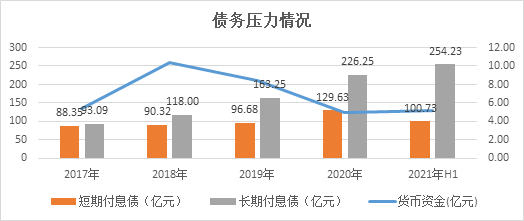

但是毕竟股权融资还是有限,企业更倾向于债务融资,以至于吉电股份的资产负债率逐渐拉高。根据中报显示,公司上半年资产负债率高达76.35%,负债合计456.59亿元。从负债构成看,截止上半年末,吉电股份短期借款余额86.79亿元,一年内到期的非流动负债余额13.94亿元,长期借款余额254.23亿元。

从上面的图表可以看出,公司当前长期付息债逐渐增加,短期付息债通过融资进行偿还,但是公司的偿债能力也差强人意,上半年其流动比率和速动比率分别为0.65、0.64。而通常来讲,流动比率维持在2、速动比率保持在1,是公司偿债能力的理想标准,比率越低,偿债能力越弱,债务风险就高。

债务问题已经成为吉电股份的顽疾。公司从2011年以来,其资产负债率就一直维系71%以上,2020年达到79.86%。根据中报数据,公司上半年实现营收63.03亿元,同比增长36.87%;实现归母净利润7.04亿元,同比增长51.96%。拉长周期来看,2018年至2020年,其营收分别为73.01亿元、84.54亿元、100.6亿元,同比上涨43.09%、15.79%、19%;归母净利润分别为1.15亿元、1.48亿元、4.78亿元,同比上涨133.82%、28.83%、223.79%。不过,吉电股份的扣非净利润曾连续四年为负。2016年至2019年,公司扣非净利润分别为-0.43亿元、-3.37亿元、-0.8亿元、-0.26亿元。

虽然公司债务存在一定的风险,但是从吉电所处板块和业务情况来看,不可否认的是吉电当前的估值在经历大幅回调后仅为22.91倍市盈率(TTM),这一估值无论在风、光、火三种发电板块中都处于低位,而且在国家双碳的长期政策利好下,风电板块有爆发潜力;同时叠加电价上浮给以煤炭为燃料的火力发电企业带来价值重估的机会。