文|投资者网 乔丹

自金风科技(002202.SZ)发布股东和谐健康保险股份有限公司-万能产品拟减持不超过2.1亿股的预披露公告已过去23个交易日,公司股价依然处于低位,截至10月22日收盘,金风科技每股报收16.09元,市值较一个月前跌去150亿元。

金风科技股东大手笔减持,外界担心的或是公司盈利增长的不确定性。继2020年公司市占率由2019年的28%下降至21%后,公司在2021年上半年出现了营收下滑的现象,改变了近几年来连续增长的势头。

目前,金风科技依然是国内风电领域的龙头企业,但在发展过程中,主营业务一方面要面临需求井喷伴随的价格战,另一方面也要面临同行的竞争压力。基于此,公司在几年来不断加大风电场投资与开发业务的投入,欲打造第二条增长曲线。

收入为何逆势下滑

金风科技成立于2001年,是一家“A+H”上市企业,是国内最早进入风力发电设备制造领域的企业之一,目前的主营业务为风机制造、风电服务、风电场投资与开发,拥有自主知识产权的1.5MW、2S、3S/4S和6S/8S永磁直驱系列化机组。据财报,金风科技在国内风电市场的市占率已连续十年排名第一,在全球风电市场中,金风科技位列第二。

2021年上半年,金风科技营收179亿元,同比下降7%。拆解业务结构来看,营收下滑与其主营业务表现不力有关。在风电科技的三大业务中,风机与零部件销售业务占比最大,超过70%。2021年上半年,金风科技的风机及零部件销售额为128亿元,同比下降11%;对外销售机组容量2965.85兆瓦,同比下降27%。

作为国内风电领域的龙头,金风科技收入的下滑是否意味着行业整体出现了负增长呢?答案是否定的。

据国家能源局发布的数据,2021年上半年,全国风电新增并网装机1084万千瓦,同比增长71.5%,其中陆上风电新增装机869.4万千瓦、海上风电新增装机214.6万千瓦。截至2021年6月底,全国风电累计装机2.92亿千瓦,同比增长34.7%。

对比同行来看,2021年上半年,运达股份(300772.SZ)风电机组的销售收入同比增长40%,明阳智能(601615.SH)风机及配件板块销售收入同比增长36%。

事实上,风电市场的需求十分旺盛。据金风科技披露,2021年1-6月,国内市场招标总量达31.5GW,同比增长167.5%,全部为陆上风电招标。分类看,北方区域占比接近70%,为风电需求的主要来源;3MW及以上机型成为招标市场的主流。

而金风科技主营业务收入下滑,或与行业陷入的价格战相关。据《中国能源报》,最新陆上风电项目招投标不含塔筒的风机价格,最低已降至2100元/千瓦,与年初相比,陆上风机投标价格骤降1/3,与此同时,全球范围内铜、钢材、环氧树脂、中厚板等风电主要原材料价格一路走高,创下历史新高,我国风电整机商正遭遇“两头围堵”。

金风科技同时也在2021年半年报中表示,截至2021年6月30日,3S平台机型全市场各整机商的投标均价为2616元/kW;4S平台机型全市场各整机商投标均价为2473元/kW。随着风电整机技术迭代与大型化发展,整机产品市场投标均价呈下降趋势。

据财报,截至 2021年6月30日,公司外部在手订单合计15.04GW,其中,待执行订单 12.95GW,已中标未签合同订单2.09GW。从公司待执行订单结构来看,3S、4S及6S、8S平台产品待执行订单量分别为7.20GW、0.83GW,分别占待执行订单量的55.56%、6.42%。其中3S、4S平台产品仍将是金风科技的主力出货机型。

加大风电场开发有何利弊

金风科技虽然营收有所下滑,但盈利能力则有了明显提升。2021年上半年,金风科技的净利润达18亿元,同比增长45%;扣非净利润达17亿元,同比增长50%。主要原因在于,公司毛利率较上年同期提升了10个百分点至27%。

细化到具体业务的盈利能力,风电场投资与开发颇有看点。期内,金风科技风电场投资与开发的毛利率达72%,而风机及零部件销售、风电服务的毛利率则分别为20%、6%。

报告期内,公司国内外自营风电场新增权益并网装机容量302MW,转让权益并网容量273MW,截止报告期末,全球累计权益并网装机容量5619MW;国内外权益在建风电场容量2531MW。上半年,国内机组平均发电利用小时数1392小时,高出全国平均水平180小时。公司国内合并报表范围发电量50.3亿千瓦时,上网电量为49.16亿千瓦时。

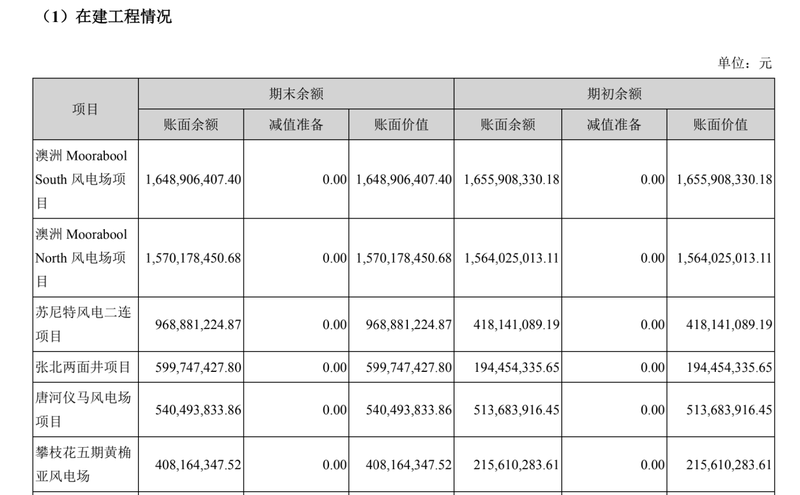

风电场投资与开发业务一直是金风科技较为赚钱的业务,毛利率多年维持在60%以上。而在近些年来,金风科技也开始有意侧重在该业务上的投入。截至2021年6月末,金风科技的在建工程达83亿元,主要项目为风电场建设。目前,澳洲Moorabool风电场项目、苏尼特风电二连项目、张北两面井50MW平价天润风电场项目进度均接近100%。

金风科技在建工程简况 图片来源:金风科技财报

但风电场建设需要大量的资金支持。2015年至2021年上半年,公司固定资产规模由95亿元增长至245亿元,而用于购建固定资产、无形资产和其他长期资产支付的现金合计460亿元。2021年上半年,金风科技的资产负债率达68%。在此前的2015年-2020年,金风科技的资产负债率也分别达到66%、67%、67%、67%、68%、67%。对于公司的负债情况,金风科技曾在配股方案中表示,虽然公司的偿债能力较强,但较高的资产负债率也对未来业务规模持续快速增长产生一定的影响。

另一个值得关注的现象是,虽然花重金投入的风电场投资与开发业务的毛利率较高,但历年的营收占比未曾突破过20%,而随着澳洲Moorabool风电场项目、苏尼特风电二连项目、张北两面井50MW平价天润风电场在建项目转固,是否能为风电场投资与开发业务的营收占比带来量的转变,仍有待观察。