文|海豚投研

Facebook今晨发布三季度财报,如市场意料之中,经营端表现大面积miss。

1)三季度总收入同比增35%达290亿美元,低于彭博一致预期的295亿美元;预期差主要来自于广告收入。亮眼的是支付等其他收入(包含Oculus),同比暴增195%,一改二季度的低迷,恢复了新兴业务的高景气度。长桥海豚君猜测,新版Quest 2可能贡献较大。

2)实现GAAP下经营利润104亿美元,低于华尔街预期的111亿。利润率环比下滑,除了毛利率略有削弱外,三费支出占总收入比重均出现了不同幅度的抬升。

3)三季度GAAP每股收益3.22美元,比市场预期的3.17美元略高。主要是本季度144亿美金的回购、税率预期差(13% VS 17%)带来,四季度税率仍然为10%出头。通过长桥海豚君的测算,两种因素对最终的EPS合计优化了0.2美元。

4)三季度公司共回购144亿美金股票,截至本季度末还剩80亿的回购额度。同时,公司宣布另加500亿美金的回购计划。

三季度的Facebook可谓是坏消息不断,反垄断、CTO离职、智能眼镜涉及隐私担忧、数据泄露上缴罚款50亿以及10月初两次“技术宕机”。种种事件,引发了市场对Facebook越来越多的质疑,也快速反映到跌跌不休的股价上。Facebook似乎又要回到备受争议的2018年。

图片来源:长桥股票行情

显然,能够左右估值的主要利空还是在于多因素导致的广告收入承压,包括广告主的广告预算削减(供应链受阻、通胀下利润压缩),以及苹果IDFA隐私新政升级。

虽然此前市场已有一定预期,管理层也在前两个季度指引中给出一些下半年承压的信号,但从上周Snap的财报来看,华尔街似乎还是低估了这些因素的负面影响。

(关于苹果IDFA新政的担忧,我们在《苹果拔刀,第一个“见血”的巨头是Facebook?》有过思考和讨论,感兴趣的朋友可以点击链接回溯。)

不可否认,无论是广告主的预算削减,还是苹果隐私新政的升级,对于Facebook等互联网平台来说,短期内都会面临或多或少的增长阻力。但大跌眼镜的Snap财报和管理层低指引,让持有FB、Google等广告股的投资者们在财报披露前夕未冷先寒,不少短线资金先跑为敬,上周五开盘Facebook跳空低开,晃晃荡荡跌去5%。

这样的逆风期还将持续多长时间?

由于Facebook很少与市场做业绩沟通,因此除了三季度业绩本身表现,Facebook高管们对公司未来的指引在这个季度上显得愈加重要:

1)广告收入指引小幅miss预期

四季度预计收入在315-340亿美元区间,上限低于市场一致预期348亿元,指引“暴雷”似乎板上钉钉。不过细分来看,公司预计四季度非广告收入同比下降,也就是说广告收入至少有13%-22%的增长,小幅低于预期。

2)成本费用未来一年将持续高位

在Facebook年初高举“元宇宙”大旗开始,公司对于VR/AR等相关领域的研发投入就在持续攀升中。上季度交流会上,高管提出元宇宙相关投资预计在“数十亿美元/年”。由于短期对利润削弱影响比较大,这也逐渐成为市场越来越关心的指标。

这次财报里面,公司明确了今年的投资额度,Facebook Reality Labs的资金投入将超过100亿美元,超出了原先的指引。今年整体成本费用端支出在700-710亿美元,指引上限有所下调。

2022年,预计整体营业开支在910-970亿美元,远高于华尔街一致预期860亿(+23% yoy)。部分大行已经在近日上调这一指标数字,但公司的指引仍然高出不少。

长桥海豚君结论:

三季度业绩不及预期,在上周Snap业绩指引双暴雷后,几乎是华尔街对广告巨头们的一致预判,周五Facebook的大跌已然反映市场的短期情绪。

“广告逆风”+“高基数”致短期业绩承压,当前Facebook身处舆论漩涡,利空消息频出也致使股价迎来情绪阶段低点。中长期下,我们仍然看好Facebook挟流量以令广告主的龙头优势,以及战略性抢占VR/AR入口,长期布局未来的第二增长曲线。

当前股价(324.61美元)对应2022年市场一致预期,PE估值不足17倍,持续下跌的空间有限。

(假设财报后机构下调营利预期,与税率预期差、回购影响相抵消,且广告主预算2023年回暖,未来三年CAGR约20%)

本季度财报具体解读

一、广告逆风低迷,指引预期内“暴雷”

三季度Facebook实现广告收入283亿美元,同比增长33%。剔除其他收入后,算下来四季度的广告指引也是不及市场预期。

数据来源:Facebook财报、长桥海豚投研

具体来看:

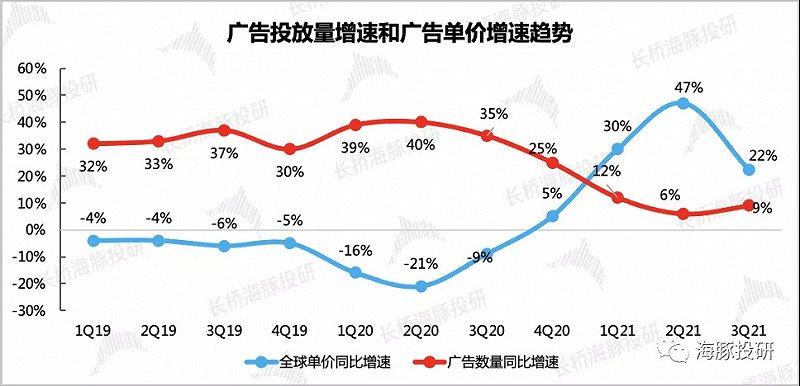

(1)高eCPM仍然为收入增长的主要驱动因素

我们在此前的《Facebook深度研究》中,讨论过Facebook在经济的不同景气周期,通过对广告的“量”、“价”进行相应的调节,来实现广告收入稳步增长的最终表现。

三季度广告单价同比增长22%,投放总量增长9%。

数据来源:Facebook财报、长桥海豚投研

从量价关系上来看,三季度广告增长仍然主要是靠溢价驱动。但广告报价除了受公司本身竞争力水平影响之外,与行业景气度更加息息相关。三季度供应链受阻、高通胀等原因,广告份额占比第一的零售商家主动削减营销预算,都影响了单价增长。除此之外,实体经济活动的恢复也使得部分广告主将部分预算转移到了线下渠道。

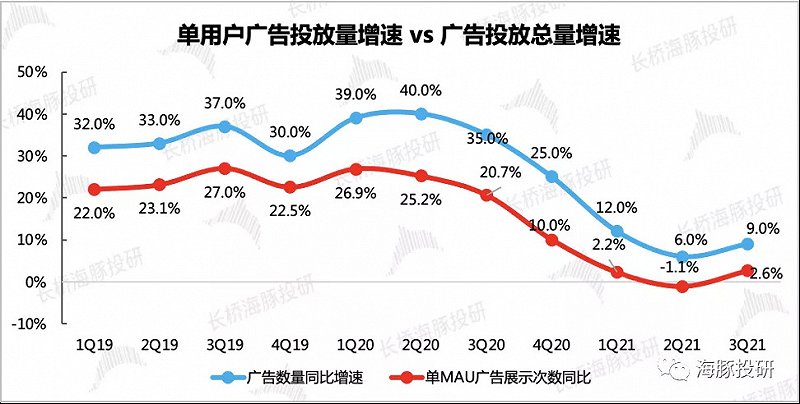

(2)流量持续扩张是公司避免变现透支的法宝

三季度单用户广告投放量同比略有上浮,但广告总量的增速基本是靠流量大盘的增长。也正是由于在全球用户的持续渗透,使得Facebook在平衡“用户体验与商业变现”上更加游刃有余。

数据来源:Facebook财报、长桥海豚投研

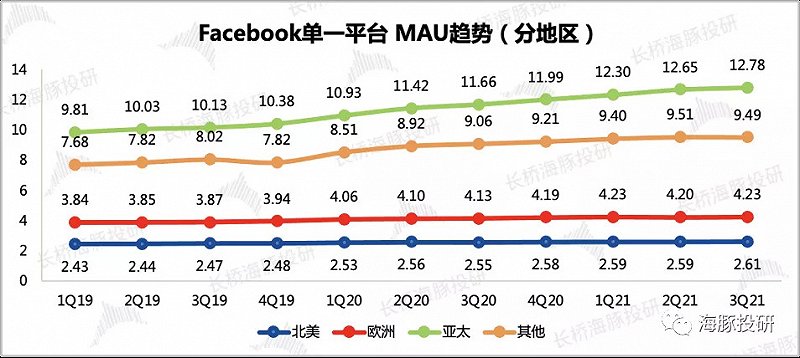

三季度Facebook单一平台用户增长环比略有放缓,贡献最大的仍然是亚太地区,全球净增1600万人。

数据来源:Facebook财报、长桥海豚投研

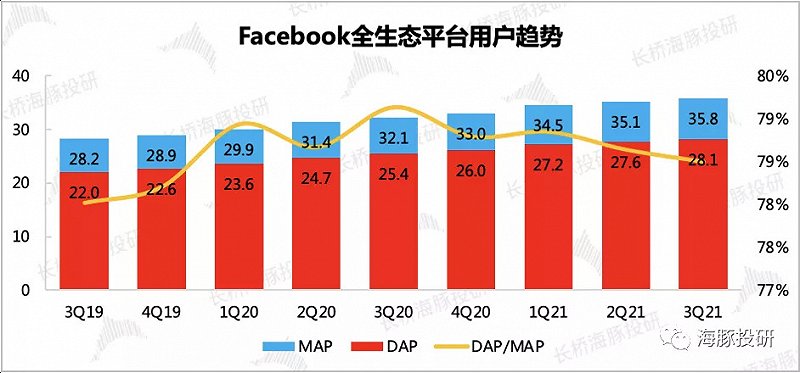

而全生态平台流量扩张更加明显,月活净增7000万,猜测Reels发力后的表现还不错。但用户粘性继续微幅下滑,说明TikTok、YouTube等其他竞争平台对用户时长的瓜分影响也不容小觑。

数据来源:Facebook财报、长桥海豚投研

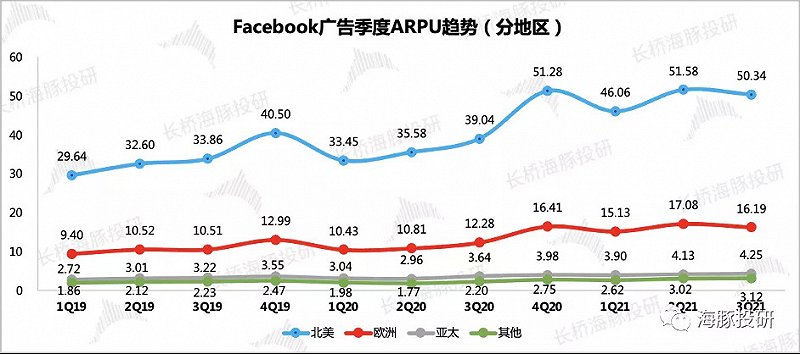

(3)广告变现当下看欧美,未来成长看亚太

三季度欧美用户仍然是平台变现的中干力量,但受地区内大环境影响,短期略有放缓。惊喜的是亚太及其他地区,开始体现出增长潜力,季度ARPU环比均增长3%以上。

数据来源:Facebook财报、长桥海豚投研

二、非广告收入超预期,继续下血本布局元宇宙

在包含支付、VR/AR硬件、游戏等在内的非广告收入中,三季度实现7.34亿的收入,超大行预期4.5亿,同比增长近195%,再次体现了新兴业务的高景气度。

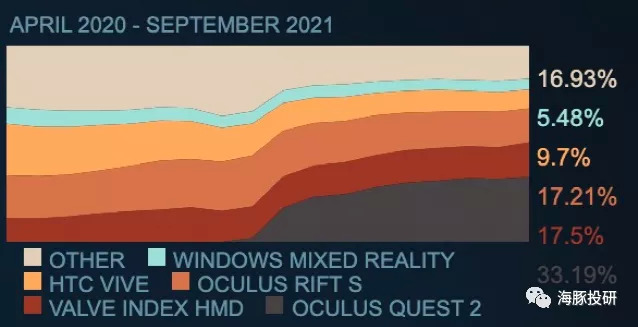

长桥海豚君猜测,三季度的亮眼表现,大概率是由新版Oculus 2带来。8月发布的新版Oculus 2,容量翻倍价格却保持不变,标配版仍然为299美元/台,但存储空间从64G升级为128G。除了新增用户,预计也刺激了一波产品置换热度。

我们从一直跟踪的Steam VR头显市占率情况也能窥知一二。截至9月底,Quest 2在Steam玩家中渗透率达33%,相比上季度末的31%进一步提升。

展望四季度,在销售旺季以及《生化危机4》VR版独占的带动下,预计 Quest 2销量表现不俗。但公司的指引相对保守,认为在去年高基数(去年四季度刚推出Quest 2)下,非广告收入在四季度增速将下滑。

不过,对于VR/AR以及元宇宙的未来前景,Facebook则明显更加乐观。不仅在近日爆出要改名元宇宙消息,财报还透露,今年关于VR/AR部门的投入资金高达100亿美金,而未来这一投资力度短期内还将持续。并且从四季度开始,财报将单独披露VR/AR业务经营情况。

三、高额支出逐渐成为市场对利润削弱的主要担忧

自上季度公司高调宣布未来将每年投资数十亿美金用于元宇宙业务发展,市场开始对Facebook的支出端情况尤为关注。

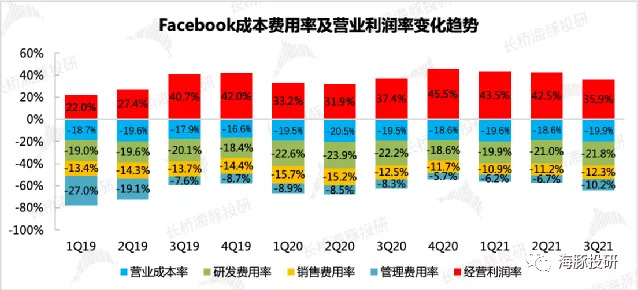

三季度主要是费用端的支出略超市场预期,三费的费率均有不同程度的提升。最终实现GAAP经营利润104亿元,同比增长30%,经营利润率只有36%,低于市场预期的38%。

数据来源:Facebook财报、长桥海豚投研

公司的指引还表示:

1)未来在数据中心、服务器等基础设施的投资力度将加大,预计2022年资本开支将在290-340亿美元区间,相比今年增长超50%。因此,未来一年毛利端也会受到一些压力。

2)2022年营业开支在910-970亿区间,同比增长30%,远超市场一致预期860亿。虽然部分投行近期对支出端预期有所上调,但公司的指引仍然高出不少。

总的来说,过惯了舒服日子的Facebook开始进入新一轮“创业艰苦期”。而在短期广告逆风的低迷环境下,FB的利润端会明显受到增长压力。当赚钱的业务短期承压,不赚钱的新兴业务又需要持续的高投入时,或许市场的分歧也会开始显现。

而持续不散的监管迷雾,也给Facebook引来了更多的质疑。但长桥海豚君认为,社交流量霸权的能量是巨大的,在同行均处于逆风周期下,Facebook反而更加能展现它的增长韧性!而中长期下,我们对Facebook抢占新一代硬件入口的战略布局也相对乐观,未来有望成为Facebook重要增长曲线。