文|海豚投研

苹果(AAPL.O)于北京时间10月29日凌晨的长桥美股盘后发布了2021年第四季度财报(截止2021年9月),要点如下:

1、季度业绩表现平平,硬件业务多项不及预期。硬件业务方面,iPhone、可穿戴小硬件及Mac业务都不及市场预期,唯独iPad成了苹果本季硬件端的“遮羞布”。软件服务业务继续保持稳健增长,再超市场预期。硬件端毛利率出现一定的下滑,但在物流因素和芯片短缺情况下维持34%以上水平,苹果的供应链管理能力好于市场预期。2021Q4实现单季度营收834亿美元(低于市场预期),净利润206亿美元(基本符合市场预期)。

2、iPhone:量价双驱动,仍不及市场预期。iPhone业务的同比增长,来自于出货量(+18%)和出货均价(+25%)的推动。三季度iPhone在中国的出货量表现疲软,增长主要来自于海外市场。秋季新品发布会的提前,让市场对iPhone业务有了更高的预期,而最终在供应紧缺的情况下交出了不及预期的“答卷”;

3、iPhone以外其他硬件:iPad仍超预期,其余业务表现平平。iPhone以外的硬件中,同样遭受供应紧缺的问题,仅有iPad取得了超预期的表现。秋季发布会对iPad、Mac以及可穿戴小硬件都推出了新品,有望在下一个季度迎来回暖;

4、软件服务:变现能力越来越强,再超市场预期。硬件端的平平表现,没有影响软件服务业务再次超预期。软件服务业务实现183亿美元,毛利率达到70.5%,季度营收和毛利率双双创历史新高。

在苹果的上一份财报五项全能大超预期后,本季度苹果的财报竟让人大跌眼镜,尤其是占比最大的iPhone业务出现大幅低于预期的表现。三季度苹果手机的出货份额,重新拿回了全球第二,然而面对这样的财报数据,苹果具体发生了什么?

苹果的业务分为硬件和软件两部分。在本季中硬件端的表现低于预期,主要是受到供应紧缺的影响,尤其是iPhone业务出现大幅低于预期的情况。而软件端的表现再次超市场预期,特别是软件业务的盈利能力达到70.5%的历史新高。

由于iPhone业务是苹果收入的最大组成部分,不及预期的表现直接影响市场对苹果的信心。同时分拆后也能看到,即使在供应问题下苹果硬件端仍能实现34.3%的毛利率,体现公司稳固的产业链地位。随着秋季新品的发布和供应问题在疫情后的缓解,硬件端有望出现回暖。

作为一家“硬件+软件”的公司,硬件端出货量仍维持增长态势,软件的变现能力也在持续提升。供应短缺的问题对季度业绩有不利影响,同时也是公司产业链地位的“试金石”。短期的因素会过去,而护城河的打造是长期的过程。

对于苹果本季度的财报,长桥海豚君关注以下几个问题:

iPhone业务大幅miss预期,业务上具体的表现怎么样?

手机之外的其他硬件,包括iPad、Mac和可穿戴小硬件业绩本季度表现如何?

苹果软件服务的逐季增长,毛利率持续向上突破,逐渐印证“苹果不仅仅是一家硬件公司“的市场定位。那么本季度苹果的软件服务业务能否再一次突破?

收入不及预期的情况下,苹果又是如何做到利润符合市场预期的呢?

长桥海豚君带着这些疑问来财报中寻找答案:

一、iPhone:量价双驱动,仍不及市场预期

公司本季度iPhone业务同比增长依然强劲,实现营收389亿美元,同比增47.0%。在较去年秋季新品发布会提前一个月的情况下,市场对本季度苹果手机营收有更高的预期,最后财报呈现的本季表现大幅低于市场预期(415亿美元)。

从具体的市场角度来看本季iPhone的表现:

1)iPhone业务同比增长,来源于量价同升的双重驱动。根据2021年三季度 Canalys的预估数据,iPhone当季的出货量约有4900万台左右,同比增长18%。而本次苹果财报iPhone业务同比增长47%,依此估算出当季iPhone出货均价同比增长有25%左右。数据反应,iPhone高价机出货占比呈现上升的态势。而本季的新品发布后,pro及pro max也继续保持强劲的市场需求。

来源:IDC,Canalys,长桥海豚投研

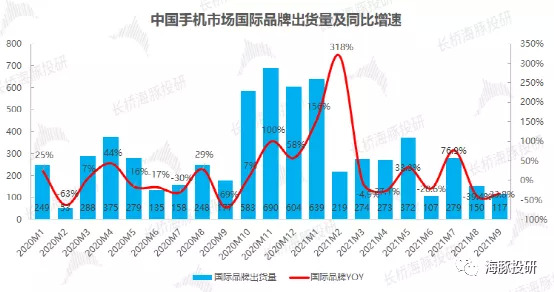

2)iPhone在中国市场的表现疲软,本季增长主要来源于海外市场。根据中国信通院数据,中国手机市场出货量在本季实现同比+3%的增长。从中国手机市场的结构来看,主要有国产品牌和以苹果为主的国际品牌。测算中国手机市场中国际品牌的出货量表现,同比下滑6%,低于市场整体表现。同时iPhone在中国市场出货同比下滑的情况下,在全球范围内实现了同比正增长,iPhone在海外市场的出货增长抵消了中国市场的疲软表现。

来源:中国信通院,长桥海豚投研

二、iPhone外其他硬件:iPad仍超预期,其余业务表现平平

iPhone除外的整体硬件,本季度合计营收262亿美元,略超市场一致预期257亿美元。虽然iPhone外其他硬件整体表现不错,但细分产品上的表现各有千秋。iPad的表现再次大超市场预期,而Mac和可穿戴小硬件的表现平平。在苹果秋季发布会陆续推出,iPad、Mac、iWatch和AirPods等新品后有望再次刺激市场需求。

1)iPad和Mac

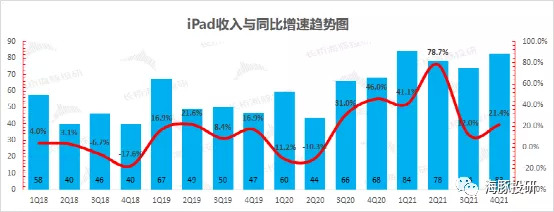

iPad和Mac本季度分别实现营收83.5亿美元/91.8亿美元,同比分别增21.4%/增1.6%,而市场预期本季度iPad和Mac营收分别为72.3亿美元/92.3亿美元。iPad的表现大超预期,而Mac则表现平平。

在此前疫情影响下,iPad和Mac业务都取得了亮眼表现。随着疫情后社会生产生活的恢复,对iPad和Mac的需求将回归产品本身。公司在秋季发布会中发布了新款iPad 和搭载自主研发芯片M1X的新款Mac,产品力的提升有望也拉动了下游的需求。

来源:公司公告,长桥海豚投研

2)可穿戴小硬件

可穿戴小硬件业务本季度实现营收87.9亿美元,同比增11.5%,而市场预期本季度该业务营收为93.3亿美元,低于市场预期。Airpods等产品的出货趋缓,影响可穿戴小硬件板块的增速。在苹果秋季发布会中发布了Apple Watch Series 7以及AirPods3,在2年后再次迎来了TWS耳机的新品,新品发布有望带动可穿戴板块业务的回暖。

来源:公司公告,长桥海豚投研

三、服务业务:变现能力越来越强,再超市场预期

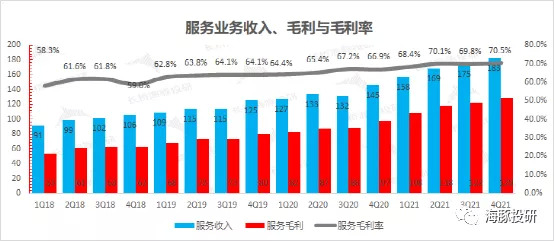

服务业务本季度实现营收183亿美元,同比增25.6%,而市场预期本季度服务业务营收为176.4亿美元。不同于硬件端的表现平平,服务业务再次大超市场预期。

苹果服务业务收入三年来一直呈现稳步上升的态势。更喜人的是,在规模增长的同时,公司服务业务的毛利率水平也不断提升,从3年前 60%左右的水平提升到了70%以上。

来源:公司公告,长桥海豚投研

四、整体业绩:盈利能力的较好表现,将利润支撑在市场预期上

收入端,本季度营收实现834亿美元,同比增28.8%,低于彭博一致预期847亿美元。分业务来看软件业务再次超预期,而硬件业务表现平平。其中iPhone业务大幅低于市场预期,同时也是造成公司季度收入表现低于市场预期的主要源头。

来源:公司公告,长桥海豚投研

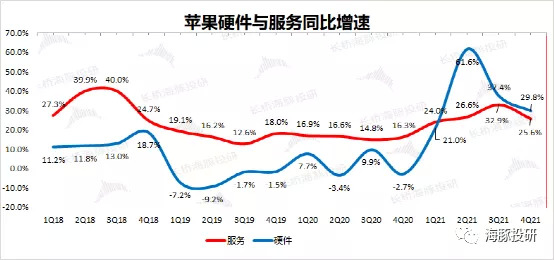

硬件和服务增长:将苹果业务拆分为硬件和服务两部分看,本季硬件和软件业务同比增速都有所下滑,但两者增速仍分别保持在29.8%和25.6%的历史相对高位。

来源:公司公告,长桥海豚投研

毛利率:本季度苹果整体毛利率高达42.2%,较上季毛利率环比有所下滑,但仍好于市场预期(42.0%)。苹果硬件毛利率保持在34.3%,环比上季硬件毛利率(36%)有所下滑。公司在本季中有受到运输、芯片短缺等因素的影响,但仍能维持在毛利率的相对高位,体现苹果对供应链的管理能力。苹果软件服务的毛利率继续上升,再次突破70%。硬件端毛利率的下滑,结构性拉低了综合毛利率,但同时公司对毛利率的把控能力好于市场预期。

来源:公司公告,长桥海豚投研

经营费用:本季度经营费用114亿美元,苹果的费用端控制一向都比较平稳,经营费用率13.7%,在公司经营合理范围内。其中研发费用58亿美元,公司保持6.9%的高研发投入为公司发展提供创新动力;销售管理及一般费用56亿美元。

来源:公司公告,长桥海豚投研

营业利润:最终实现经营利润238亿美元,同比增61%,低于市场预期243亿美元。营业利润的同比增长来自于收入的增长和营业利润率的提升,本季度苹果营业利润率28.5%,虽然环比有所下降,但仍接近30%左右的历史高位。

来源:公司公告,长桥海豚投研