文|苏宁金融研究院研究员 黄大智

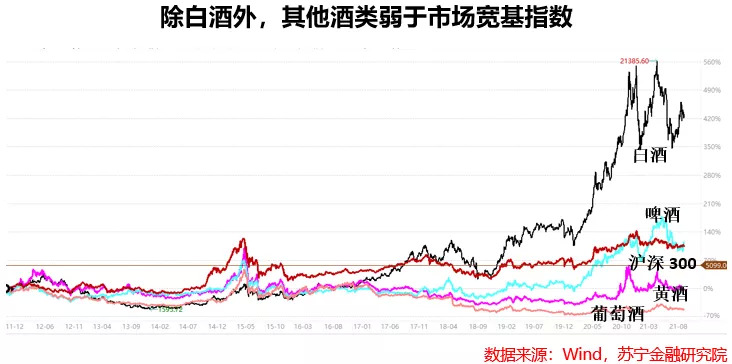

在A股市场中,“酒”类投资一直是一个很特殊的存在。一方面,整个酒类市场的收入规模在不断增长,二级市场中的投资价值也高。另一方面,整个酒类中基本是白酒一枝独秀,重仓白酒的基金经理也在过去几年获得了极大的成功。公募中的易方达张坤、景顺刘彦春等,私募中的林园、冯柳等都曾靠重仓高端白酒取得了很高的超额业绩。但白酒之外的啤酒、黄酒、葡萄酒表现却极其惨淡。如果看过去十年收益表现,白酒之外的细分酒类,都比市场宽基指数沪深300表现更差,行业基本不存在超额收益。其中的黄酒与葡萄酒更差,如果按照整体指数看,葡萄酒基本是一路下跌的趋势,黄酒虽然中间有反弹,但至今尚未回到2015年高点,基本算是“一套十年”。

除了白酒外,还有什么酒具备投资价值?

在“消费的皇冠,还能继续辉煌吗?”一文中,我们分析了白酒基金的投资价值。但是除了白酒外,在细分酒类中,啤酒市场也确实具备一定的市场空间和投资价值,验证这个结论,可以从几个方面来看待这个问题。

一是市场规模和表现。按照申万行业分类看,A股黄中葡萄酒成分股有5只,总市值为300亿左右;黄酒成分股有3只,总市值为200亿左右;啤酒成分股有7只,总市值为2500亿左右,其中在500亿以上的有重庆啤酒和青岛啤酒。

其中黄酒具有极强的地域属性,江浙沪地区市场份额占比超过80%,市场份额在不断缩减,长期投资价值较小。

红酒曾经是一个很被看好的市场,逻辑在于中国平均的红酒消费水平比西方小的多的多。但从实践看,红酒附带的文化属性与中国的传统文化有些格格不入。又由于产地的因素,国内红酒又不具备进军高端市场的条件,因此葡萄酒龙头“张裕”表现也比较惨淡,这也基本代表了红酒市场在中国的发展情况。

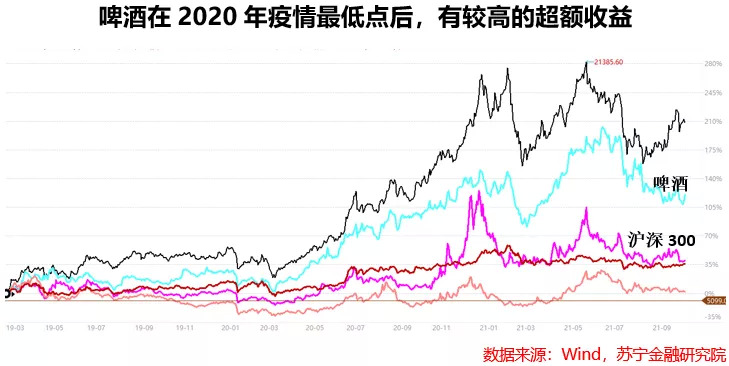

啤酒整体虽然在较长时间内表现的比市场宽基指数还差,但从2020年3月疫情最低点后,有了一波较好的行情,因此我们可以简单分析其投资价值。

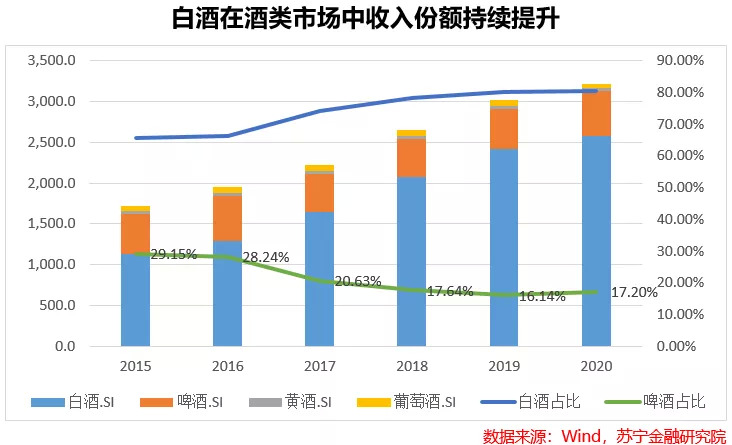

二是从收入情况看。酒类市场中,白酒的收入规模从2015年的66%提升至2020年底的80%。啤酒的收入规模从2015年的29%到17%,而其他酒类收入占比较小。虽然啤酒收入的占比在逐渐缩减,但仍能够在酒类市场中占据一席之地。

更值得注意的一点是,啤酒在整个酒类市场中收入的份额在2020年有了止跌回升的趋势,这一定程度上能够打开啤酒市场的想象空间。

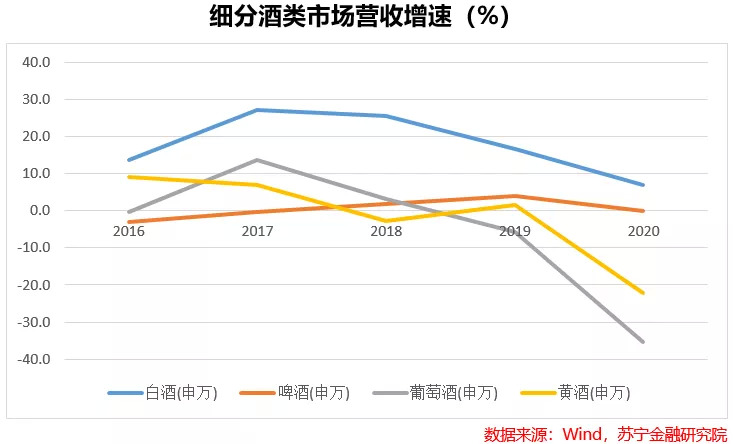

三是从收入增长的角度看,啤酒受益于消费升级,龙头企业采取了高端化战略,虽然销量减少,但相比之下提价策略保证了营收和利润的增长,近几年市场整体也都保持了一定的增长。

因此,整体来看,除了白酒之外,啤酒市场具备一定的投资前景和价值。

哪些基金在投资啤酒

和土生土长的白酒的不同,中国啤酒的生产技术主要由国外引进而来的。但是在发展阶段上,啤酒和白酒很类似,目前都处于量减价升的阶段,啤酒产销量自2013年起逐渐下降,行业走向去产能的道路。

在这样一个缩量的市场中,行业龙头的优势显著,头部啤酒企业如青岛啤酒、重庆啤酒、珠江啤酒、燕京啤酒增长的逻辑在于市场份额的提升。因此啤酒厂商的渠道管理、市场推广、品牌、销售等要素成为竞争中的关键因素。

在龙头企业引领啤酒市场的情况下,机构对于啤酒市场也主要是布局头部啤酒企业,特别是青岛啤酒和重庆啤酒。

以2021年三季度为截止日期,同时持有青岛啤酒、重庆啤酒的基金主要是消费或食品饮料行业的主动管理基金。同时,我们将基金中啤酒企业市值占比定义为“含啤量”,可以得出以下结果。

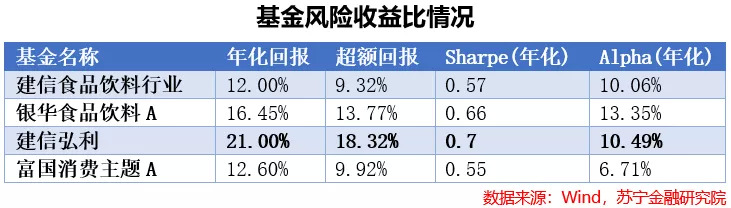

在限定“含啤量”较高的前提下,我们可以简单对比这几只基金的投资价值。

从风险收益的角度考量,建信弘利的夏普比率最高,超额业绩也比较明显。对投资者而言,投资的性价比也最高。