文|苏宁金融研究院

“经常用脑,就喝六个核桃”,这句洗脑式的经典广告词深入人心,将六个核桃从河北的地方性品牌打造成全国知名商标,火遍大江南北似乎就在一夜之间,也让养元饮品成为我国植物蛋白饮料的龙头企业。

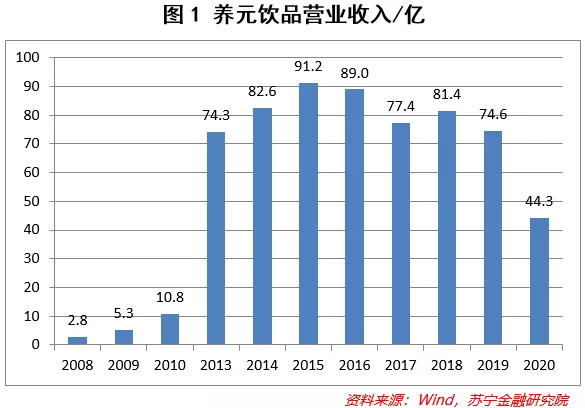

养元饮品的营业收入从2008年的2.8亿飙升至2015年的91.2亿(见图1),短短七年的时间,规模膨胀了32倍,六个核桃的风靡程度可见一斑。

2015年对养元饮品来说是一个风水岭,自那以后营业收入逐步下降。2020年受疫情冲击,营业收入更是萎缩至44.3亿,与高位相比直接腰斩。

2018年,养元饮品带着“全国最大的核桃乳企业”这个光环登陆A股(见图2),但上市即高点让投资人败兴而归,颇有出道即巅峰的既视感。进入资本市场,并没有成为养元饮品二次成长的契机,公司的经营未见好转。

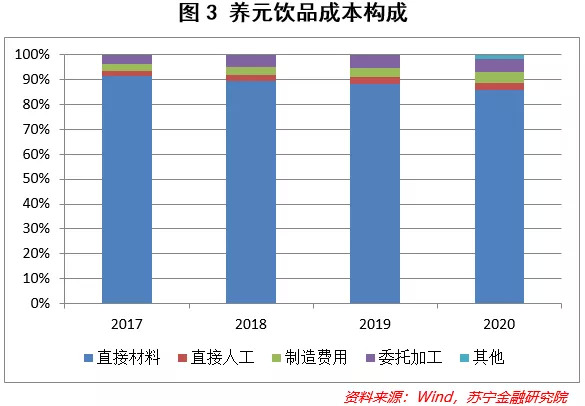

养元饮品的主打产品是核桃乳,也就是六个核桃。核桃乳以优质核桃仁、纯净水为主要原材料。从养元饮品的成本构成来看(见图3),直接材料在成本中的占比超过85%;有趣的是,公司每年采购的原材料金额中,易拉罐均占到一半以上。易拉罐的成本价是核桃仁2倍以上,颇有反客为主的架势,但易拉罐的厚重感搭配的是六个核桃的礼品属性。

或许有人并不知道,核桃乳里并没有奶,里面的蛋白含量完全来自于核桃,因此核桃乳是牛奶的替代产品,属于植物蛋白饮料的一种。

植物蛋白饮料行业

植物蛋白饮料是以植物果仁、果肉等为主要原料,经加工制成的以植物蛋白为主体的乳状液体饮品。与动物蛋白饮料(比如牛奶等)相比,植物蛋白饮料的胆固醇含量较低,富含蛋白质和氨基酸,以及适量的不饱和脂肪酸,符合当今消费者的健康需求,其中年轻一代消费者对植物蛋白饮料的接受度最高。

除此之外,植物蛋白饮料还更环保。联合国粮农组织数据显示:畜牧业排放的温室气体占全球排放量的14.5%,每生产一公斤植物基产品,就为环境节省了96%的土地资源浪费与破坏、87%的生活用水、89%的温室气体排放。

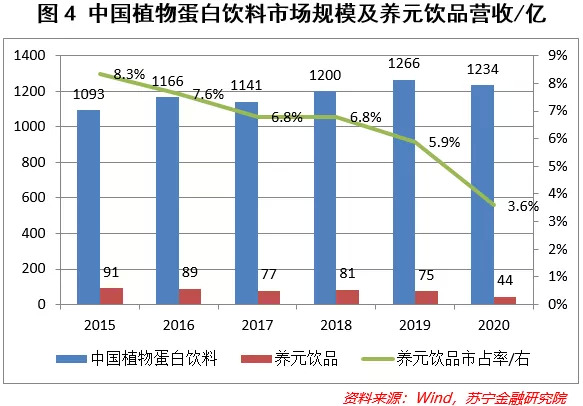

养元饮品的黄金发展期离不开行业的助力。据中国产业信息网的数据统计,2007-2016年,植物蛋白饮料十年间的复合增长速度达到24.5%。近年来(见图4),植物蛋白饮料行业规模波动上升,2020年受疫情影响,同比下降2.5%。

植物蛋白饮料行业内的主要产品根据原材料的不同,可分为核桃乳饮料、杏仁乳饮料、花生乳饮料、椰子汁饮料、豆奶饮料等品种。

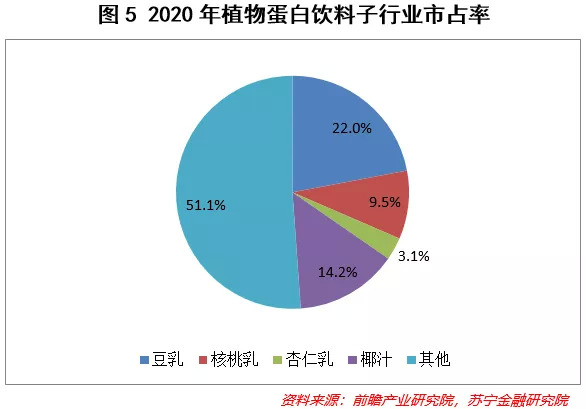

目前,国内植物蛋白饮料市场非常分散,各子行业都有龙头企业。除了养元饮品的核桃乳外,承德露露的杏仁乳独占鳌头,维维股份的豆奶知名度最高,而“从小喝到大”的海南椰汁更是家喻户晓,银鹭花生奶大家也是耳熟能详。因此,我国还未出现具有垄断地位的综合型植物蛋白饮料企业,市场竞争较为激烈。2020年(见图5),核桃乳的市场占比为9.5%,相对比较小众。

展望未来,植物蛋白饮料行业的发展前景仍值得期待。

一.我国目前植物蛋白饮料的人均消费量仅为3.2千克,与发达国家相比具有较大差距。随着我国消费水平、健康意识的提升,植物奶代替动物奶的趋势将会持续,对身体更友好的植物蛋白饮料将大有可为。据估计,2020年,美国植物蛋白饮料销售额占乳制品总体规模的五分之一,如果我国达到这样的比例,那么行业规模有翻倍的空间。

二.植物蛋白饮料具有胆固醇、乳糖、脂肪含量低等特点,受到素食主义者和乳糖不耐受人群的青睐,加之全球环保意识的强化,植物蛋白消费群体的粘性将会较高。年轻一代对饮品的品质要求越来越高,由“好喝”向“喝好”转变,因此要想俘获新生代消费者的心,产品的升级换代刻不容缓,高端化升级将会带领各细分领域快速成长。

养元饮品的阵痛

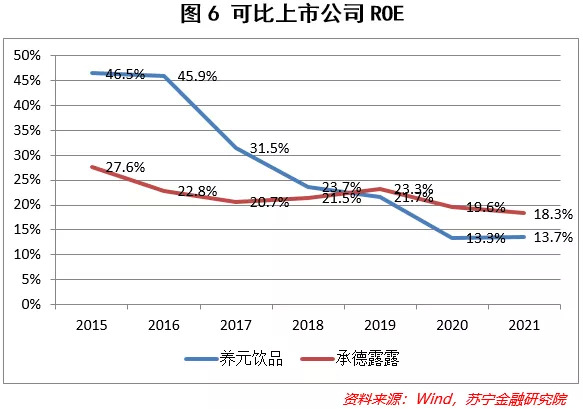

乘着行业的东风,拥抱成功的“六个核桃”,养元饮品在2015年前飞速发展。但近年来,养元饮品在核桃乳中的龙头地位并没有想象中这么牢固。经过估算,2019年养元饮品在核桃乳这个细分赛道的市占率达66%,2020年已经下滑至41.2%。整体来看(见图6),养元饮品在整个植物蛋白饮料中的市占率也是逐年下滑,由2015年的8.3%,快速下滑至2020年的3.6%,堪称滑铁卢。在整个植物蛋白饮料规模小幅上升的情况下,养元饮品的营业收入却节节败退,ROE也是断崖式下跌,这不得不让我们疑虑:养元到底怎么了?

一、品牌太过单一

此前,六个核桃是养元饮品唯一的战略大单品,与承德露露的产品定位不同,六个核桃70%以上是属于礼品属性。六个核桃的品牌近年来出现明显老化,经典的广告词喊了十多年后,消费者也出现了审美疲劳,甚至出现了“六个核桃是不是在收智商税”的质疑。想要“一招鲜吃遍天”实有点坐吃山空的意味。

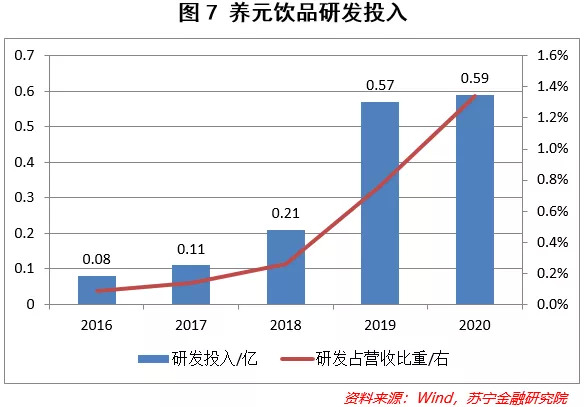

“六个核桃”的辉煌已过,要想实现往日的荣光,必须要进行创新,打造出更有竞争力的新品。为了摆脱当前的困境,可以看得出养元饮品正在努力应变,虽然销售收入每况愈下,但2018年起,公司逆势加大了研发投入(见图7),推成出新。2020年的研发支出接近6000万,而承德露露常年研发支出在一千多万。

目前,公司已经推出了高端产品“六个核桃2430”、小红人、每日养元等,其中每日养元以豆奶为切入点,有望成为养元的第二大战略单品。与六个核桃送礼属性不同的是,每日养元主打健康饮品的概念。

为了重新占领消费者心智,养元饮品对新品进行了包装视觉系统的全面升级,但市场接受度如何仍有待考验。

2020年9月,养元饮品开始尝试多元化经营,与红牛合作,经销红牛安奈吉饮料,签约法国素芽膳。但客观来看,红牛安奈吉饮料占国内红牛产品大约5%的市场份额,对养元还不能产生实质性的影响。

二、营销方式单一

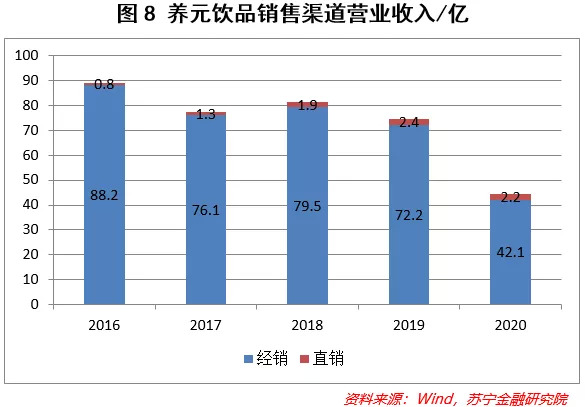

养元饮品的销售模式有经销和直销(见图8),经销模式下,公司的产品通过卖断方式直接销售给经销商,再由经销商销售给零售终端商,最后由零售终端商直接销售给消费者。

养元饮品主打农村路线,销售网络渗透到乡镇,但在一二线城市却毫无起色。2020年,六个核桃的线下销售占到 98%以上,其中县级市场以下能占到70%以上销量。

今年以来,养元饮品开始重视互联网营销,在拼多多、抖音等电商平台开始宣传。开始实行“农村包围城市”的策略,与央视深度合作,成功入选2021年“CCTV品牌强国工程”领跑品牌,布局全国300多个高铁站内的LED大屏、全国28个省100个城市的电梯广告。通过持续推进品牌建设,不断提升品牌价值,当前产品销量已经恢复至2019年的同期水平。

三、外部竞争白热化

植物蛋白饮料行业进入壁垒较低,因此我国企业数量较多,产品间替代性强。从黄豆到燕麦,万物皆可成“奶”,目前国内各大单品林立,群雄并起,在每个细分赛道上,龙头企业的市占率都可以达到50%以上,但相互之间却是相互竞争的状态。

与此同时,国外的“鲶鱼型”企业也想在中国的植物蛋白饮料行业分一杯羹。2018年,瑞典OATLY的燕麦奶进入中国,在一二线城市颇受欢迎;近期,瑞典隆德素食主义公司旗下的土豆奶也正式进军中国市场。更多的新兴产品持续给养元带来冲击,特别是近段时间崛起的燕麦奶,不仅蚕食着其他细分赛道的市场,也压缩了核桃乳的成长空间。

第三,传统的乳制品巨头也并不束手待毙,伊利、三元等也纷纷推出了新植物乳产品,入局者越来越多,养元可能还需要让市场知道:选择这么多,为什么要选核桃乳。

可以说,养元饮品正走在破局的道路上。