文|海豚投研

北京时间11月10日港股盘后,腾讯控股(0700.HK)发布了2021三季度财报。

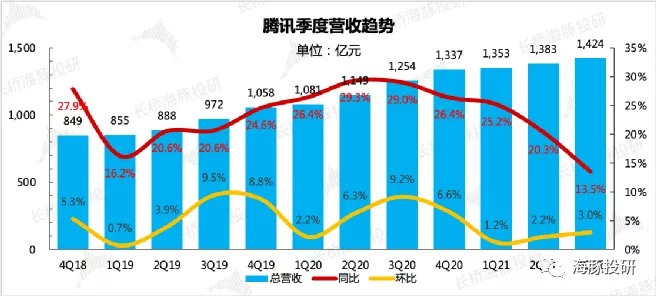

三季度腾讯实现总营收1424亿元,同比增长14%,低于市场预期(彭博)1455亿元。主要增长贡献仍然在金科与企服业务,本季度同比增长30%。

在Non-IFRS下,腾讯三季度实现归母净利润317.5亿元,同比下滑1.7%,低于市场预期的324.7亿元。

通过回溯各项收支,这次主要的预期差在于收入端,尤其是广告收入,此前市场的预期太乐观了。

先上长桥海豚君的总体判断:

在上季财报点评(回顾《腾讯二季度财报点评》)中,我们重点提及了下半年腾讯可能面临的一些增长阻力,包括竞争、监管以及宏观经济的影响等等。尤其体现在广告业务、游戏业务上,相比年初都要进行不同程度的预期降温。因此我们提出对于腾讯短期建议继续观望,后期随监管风险不断释放再选择机会。

这次三季度财报基本反映了我们此前的担忧,并且在一些业务上,实际情况显然更加糟糕。展望四季度,我们需要关注的仍然是影响增长的内外部压力。

1)竞争一直都存在,主要看腾讯如何在内部借助稳健增长的微信生态来对其他业务发挥协同效应。

2)监管是短期内可能会出现边际变化的主要因素,建议继续密切关注。

3)消费低迷也逐渐成为影响整体行业增长的关键阻力,尤其是广告。而四季度很可能延续低迷,因此立即迎来中长期反转的可能性也不高。

另外,我们也对市场关心的细分业务表现进行了总结:

(1)流量生态:微信生态稳健增长,QQ用户继续流失

三季度微信生态净增1300万人,总盘子达到12.67亿。QQ端产品动作不断,但仍然难掩持续下滑趋势,三季度用户继续流失1700万。

如果单纯从流量分布角度来说,腾讯未来的主要增量空间,就是来自于微信的商业化(视频号、小程序、企业微信等融合下的变现路径扩张)。

(2)游戏:旺季不旺,监管影响甚大,四季度大作频出静待修复

三季度腾讯游戏收入随行业一起增速放缓。其中手游增长8%,而市场普遍预期在10%以上。端游仍然维持成熟行业特征,低速修复。

虽然三季度新游发布较少,但作为暑期旺季,腾讯游戏表现仍然明显受到了不少行业监管的影响。财报中也披露,未成年流水占比较二季度大幅下滑至0.7%。

另外,这次财报中还特地披露了海外游戏发展情况。三季度同比增速达到20%,占整体游戏收入的25%。

展望四季度及未来一年,在《英雄联盟手游》、《黎明觉醒》以及可能于明年出的《DNF》手游、《王者荣耀世界》等热门大作的带动下,预计腾讯游戏将很快迎来修复。

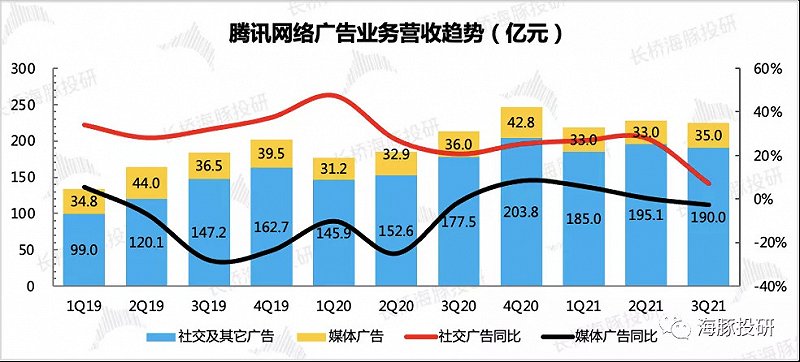

(3)广告:“监管+消费+竞争”压力下,实际情况比较惨

在长桥海豚君的认知中,腾讯做广告变现一贯相对克制,同时由于其无人能比的社交流量,在同行都面临增长逆风的情况下,腾讯的韧性应该更强一些。

但实际情况显然比预期要糟糕得多。三季度广告收入225亿元,同比增长5%,市场原本期望能够增长12%左右,主要的预期差在于社交广告。这次社交广告实际增长7%,大幅低于市场乐观预期的15%。

三季度以来,广告监管政策不断推出,在本身消费低迷下,广告主的投放意愿也进一步被压制。而腾讯系app的用户时长,仍然在面临字节的不断侵蚀。

(4)金融科技与企业服务:增速放缓,中长期发展仍然乐观

三季度金科与企服业务整体实现收入433元,同比增长30%,受疫情反复和信贷、支付等相关政策影响,增速有所放缓。

腾讯云虽然可能会受到国有云迁移的影响,但目前还位于高速发展期,尤其是借助于企业微信,逐步从泛娱乐的中小客户为主,慢慢向中大型客户渗透,因此短中期下,我们对腾讯云的增长也并不悲观,预计三季度的增速仍然在50%以上。

(5)数字内容增值服务:热播剧驱动视频付费,暂时延缓增速下滑趋势

三季度数字内容整体实现收入210亿,同比增长11%,主要增长贡献来自于腾讯视频热播剧《扫黑风暴》、《你是我的荣耀》带来的付费会员收入。

但值得一提的是,10月初受消协压力长视频平台先后取消了超前点映服务。在会员提价难的背景下,这相当于直接压缩了长视频们的变现空间。因此对于四季度腾讯视频的收入增长,我们相对谨慎。腾讯音乐情况可回溯点评《腾讯音乐:后版权时代守家不易,反转仍需等待》

回到整体数字内容业务上,在用户时长不断缩短、竞争胶着未有缓解的情况下,海豚君认为这一块的收入未来增长能否稳定持续仍然存在不确定。

本季财报详细解读

1、业绩总览:营利双双跑输预期

(1)收入端

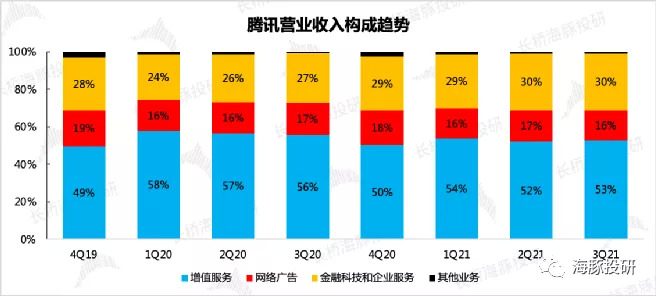

三季度腾讯实现总营收1424亿元,同比增长14%,低于市场预期的1455亿元,打破了腾讯一贯的优等生表现。从增速来看,营收的增长还是主要来自于高速发展的金融科技与企业服务收入。

数据来源:腾讯财报、长桥海豚投研

数据来源:腾讯财报、长桥海豚投研

不过由于金科业务的盘子还不算特别大,因此从收入贡献来看,主要支撑来源还是在于传统的增值服务、广告等消费互联网收入。不过也正是因为这个原因,在下半年监管落锤不断、可选消费低迷的双重压制下,拖累了腾讯的整体业绩。

数据来源:腾讯财报、长桥海豚投研

(2)利润端

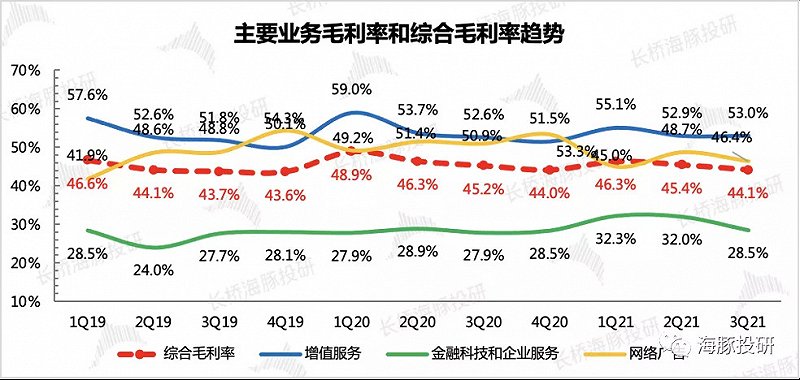

这次毛利率环比下滑比较明显,从二季度的45.4%下滑到三季度的44.1%,也略低于市场的预期44.6%。我们认为主要原因还是在于广告增长逆风以及市场预期差,高毛利的广告收入对总营收的贡献环比下降,继而影响了整体毛利率。

另外,从各分项毛利来看,均有不同程度的削弱。

a)金科业务的毛利环比下滑最多,近4个点,结合三季度以来的一些外部变化,我们认为很可能是支付让利政策的影响开始显现,以及低毛利水平的云业务收入占比提升。

b)网络广告的毛利率也下滑了不少,一方面视频号在流量高速扩张阶段,但目前商业化还未完全开展,因此增加了服务器成本但未贡献收入,影响了广告毛利率。另一方面三季度监管方面对用户信息采集、开屏广告等都落地了不少政策,其次苹果IDFA新政可能也起到了一些负面影响,因此广告整体ROI的削弱,对营利两端都有影响。

数据来源:腾讯财报、长桥海豚投研

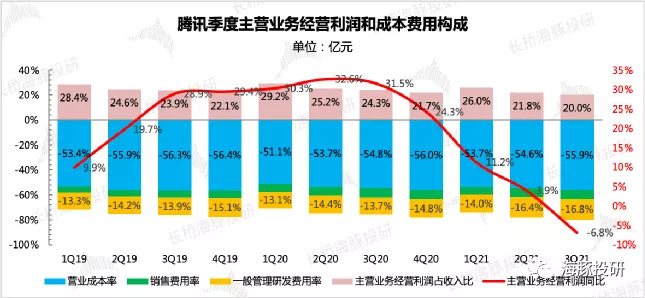

关于Non-IFRS利润增速,公司早在一季报的电话会上就对全年有过指引(0~22%)。因此长桥海豚君在上季度也明确提出需要对下半年的利润情况压低预期,三季度主营业务的经营利润增速较二季度继续恶化,同比下滑6.8%。

公司在此前的交流上也强调,未来在游戏出海、云服务、短视频上的投入不会小,无论是对外投资还是业务人员的扩张,都会持续一段时间。这一块投入主要体现在研发支出上,因此从二季度以来,公司的研发与管理费率一直在提升。

数据来源:腾讯财报、长桥海豚投研

最终经调整后的归母净利润增速下滑1.7%,尽管市场已降低预期,但实际表现还是要更差一些。

数据来源:腾讯财报、长桥海豚投研

不过相比较而言,收入端拉垮才是主要的预期差根源。再结合我们对上季财报的判断,这次财报正在逐步印证我们此前的“担忧”。

2、游戏:“新游发布少+监管趋严”,三季度旺季不“旺”

作为往年创收旺季的三季度,此次受监管影响,腾讯游戏随整体行业一样增速明显放缓,旺季却不“旺”。除了端游一直以成熟行业维持稳定外(同比增长0.6%),手游增速只有8%,而市场预期普遍在10%以上。

数据来源:腾讯财报、长桥海豚投研

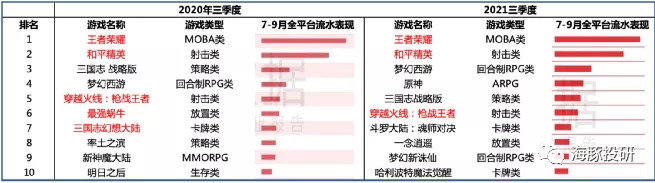

不过三季度受版号影响,腾讯新发布的大作也不多,仅8月下旬上线的《金铲铲之战》表现还不错,虽然后期流水下滑比较快,但整体热度还是超出预期的。从收入贡献上,依然在靠老游稳住流水。

来源:伽马游戏、长桥海豚投研

展望四季度及明年,游戏端的表现可能会有明显改善,一方面《英雄联盟手游》在10月初上线后反响相当不错,截至当前,仍然位于游戏总榜第一(七麦数据)。虽然现在工作室在控制商业化节奏,但流水已经展现出头部手游大作的姿态。

来源:七麦数据

另一方面,多款热门IP的手游也在加快测试中,比如对标《明日之后》末日生存类手游《黎明觉醒》,目前预约人数已超过3000万。《王者荣耀》也于10月进入新的赛季和六周年活动,运营力度明显加强,人气也在逐渐回流。公司在六周年庆典上宣布将基于这款IP研发一款开放世界的RPG手游《王者荣耀世界》,从宣发视频效果来看,我们预计很可能会成为一个新的大流水作品。

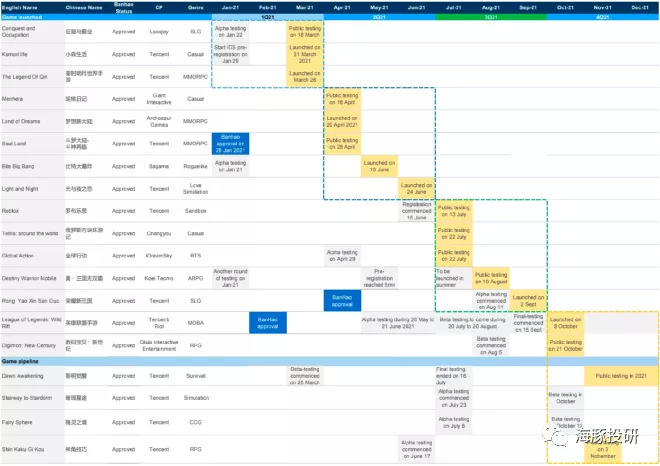

腾讯今年以来的游戏发布与储备情况如下:

来源:高盛

今年国内游戏监管趋严,倒逼游戏大小厂们纷纷加快国际化战略。前有网易宣布未来海外流水占比中长期目标由30%提升至50%,彻底转型成一个全球公司,腾讯动作也没闲着,据统计,今年以来,腾讯完成游戏项目投资近80起,其中近1/3的投资标的为海外游戏工作室。

这次财报中,腾讯特别披露了海外收入情况。三季度海外收入113亿元人民币,同比增长20%(剔除汇率影响增速为28%),在整体游戏收入贡献上已经达到25%。未来这一占比将随着海外的高景气增长越来越高。

来源:IT桔子、长桥海豚投研

3、广告:比已经压低的市场预期还要“惨”

在长桥海豚君的认知中,腾讯做广告变现一贯相对克制,同时由于其无人能比的社交流量,在同行都面临增长逆风的情况下,腾讯的韧性应该更强一些。(这背后逻辑我们之前在Facebook研究中也分析过)

但这次腾讯的广告业务比市场预期的还要差,尽管监管、消费等因素的影响市场都已经有所预期,逐步下调了腾讯的广告增速。但从最终结果来看,市场还是太乐观了。

三季度腾讯整体广告收入在225亿元,同比增长5%,市场原本期望能够增长12%左右,主要的预期差在于社交广告。这次社交广告实际增长7%,大幅低于市场乐观预期的15%。

而媒体渠道对于广告主的吸引越来越低这也是众所周知的,因此本身这一块市场也相对保守,不过腾讯的实际表现还是拉垮了(实际-4% vs 预期1%)

来源:腾讯财报、长桥海豚投研

长桥海豚君尝试去分析这次广告业务大幅Miss预期的背后原因:

(1)大环境:监管趋严和消费低迷的真实影响远比市场预想的大

下半年以来,广告行业主要面临两个监管方向。一个是教育监管引发的全行业投放谨慎,另一个则是闪屏广告加强规范下,对广告ROI也有很大的削弱。这是在二季度完全未体现出来的,三季度则整个季度都面临这样的压力。另外,从8月开始,消费持续弱修复也进一步压缩了广告主的投放意愿。

展望四季度,消费还未出现明显恢复,而11月个人信息保护法正式施行,苹果IDFA新政执行力度也在逐渐加强,政府开始起草规范算法使用的相关细则。这一系列的制约因素,都会使得互联网广告的吸引力短期内可能会继续弱化。

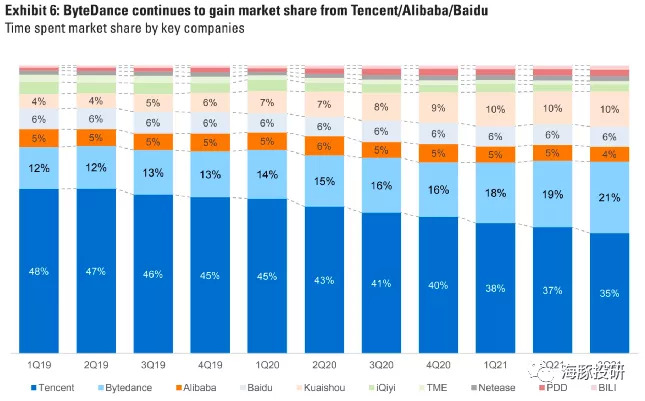

(2)同行竞争:腾讯系平台的用户时长仍然受到字节等同行的侵蚀

在整个行业都面临的外部环境压力下,同行之间的竞争和厮杀也会更加明显。虽然近期不断传出抖音用户增长放缓的消息,但从用户时长占比上,字节系的优势仍然在不断加强。

三季度腾讯的用户市场份额从37%下降到了35%,而字节从19%提升到了21%,似乎凑巧就是从腾讯那抢过来的。

来源:Questmobile、摩根士丹利

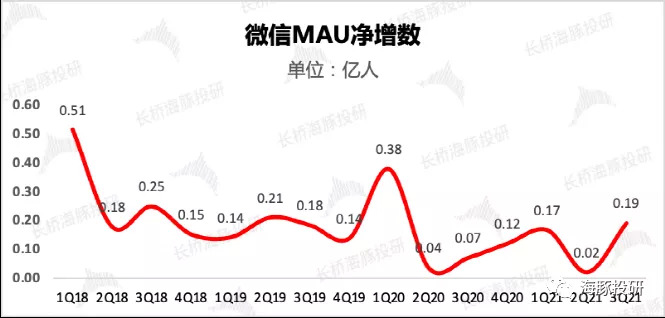

因此在这样的内外压力下,无论是市场还是公司,对于基于微信生态的视频号未来发展就更加关注。目前视频号还处于专注用户扩张的低商业化阶段,但海豚君认为,出于目前现有渠道的增长压力,接下来视频号的动作将不断加速。

从腾讯现有几个渠道平台来看,仅微信强者恒强,一枝独秀,三季度月活环比净增1900万。

来源:腾讯财报、长桥海豚投研

4、金融科技与企业服务:受监管、疫情等营销,增速放缓

三季度金科与企服业务整体实现收入433元,同比增长30%,增速加速放缓。海豚君认为,增速放缓可能主要来自于两方面原因:

(1)三季度互联网信贷监管、支付让利政策、疫情反复影响线下商户经济等因素,对支付收入增长有所压制。

(2)9月部分地方政企单位响应号召,纷纷上马国有云项目,逐步将自己的公有云需求从第三方云服务平台迁移出来。虽然从公司交流来看,腾讯云的政府合作相对同行较少,因此迁移对整体收入的影响相对可控,但海豚君认为,如果后续对全国政企加强国有云替代要求,那么压缩的是腾讯云等第三方平台长期增长的想象空间。

来源:腾讯财报、长桥海豚投研

不过从当下的腾讯云还位于高速发展期,尤其是借助于企业微信,逐步从泛娱乐的中小客户为主,慢慢向中大型客户渗透,因此短中期下,我们对腾讯云的增长也并不悲观,预计三季度的增速仍然在50%以上。

财报中也介绍了目前云服务的客户对接情况:目前CRM SaaS解决方案(腾讯企点)已经服务了超过100万家企业,并被越来越多的大中型企业采用。数据库PaaS解决方案(TDSQL)现已服务超过3000家客户,主要覆盖金融、公共服务、电信等垂直行业。

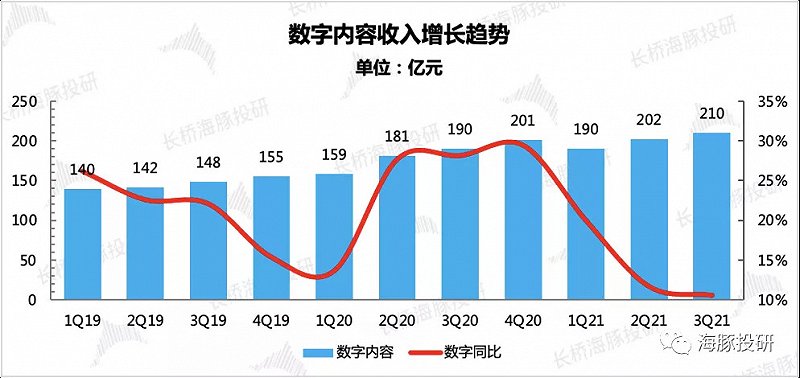

4、数据内容:热播剧驱动视频付费,暂时延缓增速下滑趋势

在泛娱乐行业竞争中,数据内容付费在国内一直不是一个很好的商业模式,基本上都是靠持续输出优质内容来不断驱动增长。三季度数字内容整体实现收入210亿,同比增长11%,主要增长贡献来自于腾讯视频热播剧《扫黑风暴》、《你是我的荣耀》带来的付费会员收入。

来源:腾讯财报、长桥海豚投研

但值得一提的是,10月初,受消协压力长视频平台先后取消了超前点映服务。在会员提价难的背景下,这相当于直接压缩了长视频们的变现空间。因此对于四季度腾讯视频的收入增长,我们也不是很乐观。

另外,数字内容中的音乐服务这一块,前天腾讯音乐财报也刚出。虽然在线音乐付费会员一直在稳健增长,但促销活动也没有停,未来单用户付费上可能还要下降。而作为主要贡献利润的社交娱乐业务则受到监管和竞争的双重影响,明显拖后腿了。当下的腾讯音乐还在不断投入做长音频、引进独立音乐人,后续能否换来用户和收入也还有待观察。这里就不展开细讲了,感兴趣可回顾点评《腾讯音乐:后版权时代守家不易,反转仍需等待》

回到整体数字内容业务上,在用户时长不断缩短、竞争胶着未有缓解的情况下,海豚君认为这一块的收入未来增长能否稳定持续仍然存在不确定。

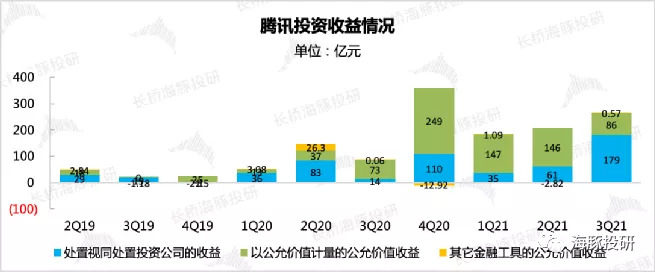

5、其他收益:处置收益大幅增加,联营亏损加大

三季度其他收益中,投资收益净额达到266亿,相比二季度进一步增加,主要系处置收益大幅提升带来。

来源:腾讯财报、长桥海豚投研

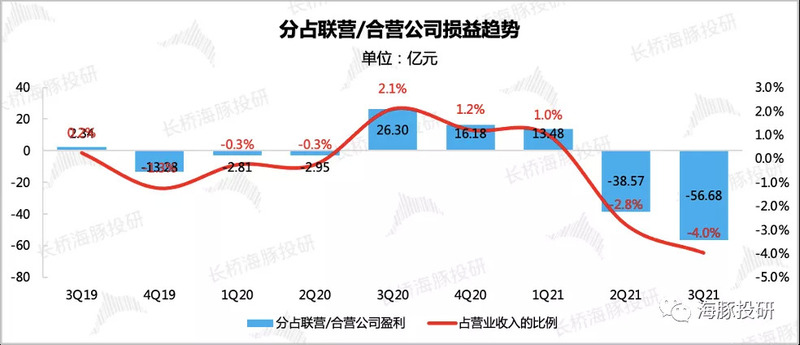

另外分占联营亏损57亿,相比二季度进一步加大,公司解释为主要受联营合营公司的非国际财报准则调整以及社区团购(美团、拼多多等)投入加大所致。

来源:腾讯财报、长桥海豚投研