文|市值观察 大师兄

编辑|小市妹

医保控费和医药集采之下,医药行业仿佛惊弓之鸟,暴利时代结束和估值逻辑的重塑,让医药公司在资本市场遭遇戴维斯双杀,投资者充满了悲观论调。

市场往往容易高估短期而低估长期。集采的终极目标,并不是压制医药行业的正常利润,而是要减少医药销售的中间环节和灰色地带,让药企把更多的资源投入研发当中,使行业更健康更有质量地向前发展。

政策压力带来的短期泥沙俱下之后,医药行业内的长期分化在所难免。

传统的仿制药公司可能会沦为化工企业,低毛利低估值;而创新和转型能力强的头部公司,比如A股市值最高的三家医药龙头恒瑞医药、迈瑞医疗以及药明康德,则有望走上“困境反转”之路,在集采的推动下加速转型和成长,具备更强的国际竞争力。

1、恒瑞医药:研发之王

医药三巨头当中,受集采打击最大的无疑是国内创新药之王恒瑞医药。

由于多种产品被纳入集采后价格降幅较大,恒瑞今年业绩受到巨大影响。今年前三季度,恒瑞营收202亿,同比仅增长4%,净利润42亿,同比下降1.21%。其中,第三季度公司营收和净利润更是出现双降,营收降幅甚至达到了14.84%,这是最近10年来从没有出现过的情况。

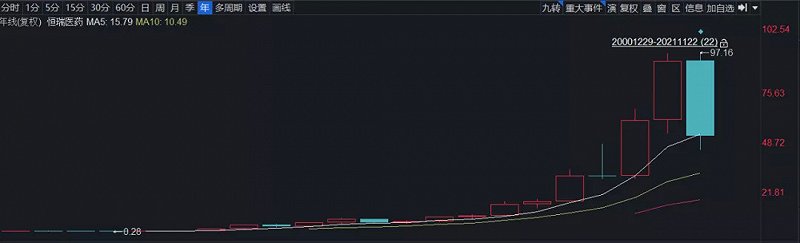

集采带来的业绩压力,使恒瑞在资本市场也表现低迷。今年以来,恒瑞医药股价下跌超过40%,是上市20年来表现最差的一年。

作为A股市场著名的绩优大白马,恒瑞的业绩和股价一向以稳健著称,集采的杀伤力之大,连最优秀的公司也难免受挫。

恒瑞医药年线图,来源:同花顺iFinD

如果抛开短期的影响和压力,恒瑞的长期发展还是值得高看一线。

事实上,作为国内医药龙头,恒瑞向创新药转型的步伐早已开始。目前公司已经有8个创新药上市,即艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利和海曲泊帕。其中年销售超过10亿的大单品有3个,分别是阿帕替尼、吡咯替尼和卡瑞利珠单抗,创新药占营收的比重已经超过30%。

除了获批的8种创新药之外,恒瑞处于临床开发阶段的创新药超过50种,其中处于I期和II期临床的超过40种,递交上市申请或III期临床的有15种,在研管线包括了单抗、双抗、ADC、基因治疗、核酸治疗,论管线的广度和深度,恒瑞无疑是国内创新药行业之翘楚。

按照当下的研发布局,恒瑞未来每年可能都会有重磅创新药上市,2-3年之内,恒瑞的创新药在营收中的占比大概率会超过50%。

到那个时候,集采的影响,可能就会逐渐褪去。

恒瑞强大的创新能力,来源于持续的研发投入。2018年至2020年,恒瑞研发投入分别为26.70亿元、38.96亿元、49.89亿元,占当期营收的15.33%、16.73%、17.99%。恒瑞创始人孙飘扬是技术出身,通过创新把恒瑞逐渐做大,对技术创新的重视,已成为公司的重要基因和核心竞争力。

今年前三季度,恒瑞的研发投入达到41.42亿元,占营收比重增至20.51%,其中第三季度研发投入15.61亿,占营收22.6%,再创历史新高。

为了保证研发,恒瑞在其他方面的成本都得到了控制。前三季度,恒瑞的销售费用69.96亿,只增加了1.28%;管理费用15.39亿元,下降了18.37%。

恒瑞对研发的重视程度,在A股可谓首屈一指,能够与其媲美的,只有中芯国际。即使和全球医药巨头相比,恒瑞也并不逊色,2020年,辉瑞的研发费用率为22.44%,默沙东为28.25%,全球研发投入最多的10大药企,平均研发强度也只有19%。

对研发的重视,为恒瑞带来了丰硕的成果和技术储备,在2020年全球生物医药产业发明专利排行榜中,恒瑞医药以471项排名第16位,这已经是非常出色的排名数据。

当然,从体量上讲,目前的恒瑞和国际巨头还差距甚大。2021年,恒瑞营收在全球药企中排名第38位,还不到诺华、艾伯维等世界巨头的10%。

有老帅孙飘扬坐镇,有宏大的研发体系和业内罕见的研发投入,在集采压力的推动下,恒瑞未来应该是最有可能和国际医药巨头一较高低的中国药企。

2、迈瑞医疗:国际化野望

从经营业绩来看,迈瑞的2021年比恒瑞似乎要好一些。

今年前三季度,迈瑞营收193.92亿元,同比增长20.72%;净利润66.63亿元,同比增长24.23%,业绩表现似乎还不错。

但是,针对迈瑞的集采隐忧,终究还是珊珊来迟,悲观预期影响下,公司股价最大跌幅超过42%。

迈瑞大跌的导火索,来自安徽集采。8月19日,安徽拟对化学发光类IVD(体外诊断产品)试剂开展集采谈判,大超市场预期。在此之前,体外诊断产品一直被认为很难纳入集采的名单。

这次集采最终共有13家企业88个单品谈判议价成功,平均降幅为47.02%,迈瑞医疗入围了14个化学发光检测项目,中标企业中位居第二。

体外诊断类产品在迈瑞的营收中占了1/3的比重,影响不可谓不大,业绩压力或许在年报时就会显现出来。

当然,从长期来讲,迈瑞医疗的硬实力,显然是医疗器械行业中最有希望化解集采风险的。

作为国内最大的医疗器械公司,迈瑞医疗在行业内堪称一家独大。其中,监护仪、呼吸机、彩超、除输注泵、灯床塔、POC超声等都是国内第一;而监护仪、麻醉机、血球分析产品市场份额更是跻身全球前三。在生命信息与支持、体外诊断、医学影像三大重要领域,迈瑞在国内几乎没有对手。

更重要的是,相比创新药赛道中后发企业的超车压力,医疗器械赛道的行业格局要稳定很多,因为器械技术迭代属渐进型创新,企业的竞争力来自于长期的技术积累,后发企业很难通过颠覆性创新实现弯道超车。

尽管在国内优势明显,和国际巨头相比,迈瑞同样还不够强大。2020年迈瑞营收210.26亿元(约32亿美元),全球排名第34。

这背后意味着的是进步空间。目前中国人均医疗器械规模只有美国的1/7,国内行业渗透率还具备极大提升潜力,加上国产器械的替代逻辑,国内市场就会给迈瑞带来巨大的成长潜力。

除了国内市场,迈瑞对国际化发展也有很大雄心。2020年公司的海外销售收入占比已经超过40%,迈瑞产品在国际市场已展现出一定的竞争力,而公司明确表示,迈瑞要做国际化企业,未来海外销售收入占比要达到70%。

国内和国际两条市场并行发展,迈瑞发展成国际巨头并非天方夜谭。

3、药明康德:创新药卖水者

药明康德今年的日子显然要好过一些。

2021年前三季度,药明康德营收165亿,同比增长39.84%,净利润35.62亿,同比增长50.4%,公司业绩仍然保持很快的增长速度。

事实上,集采对缺乏技术优势的仿制药冲击巨大,国内医药公司向创新药转型的诉求将更加强烈,作为创新药卖水者,医药外包行业龙头显然是创新药热潮的受益者。

背后的逻辑,是因为创新药研发非常复杂和艰难。行业内很早就流传着“双十定律”的说法,即研发一款新药,平均要花10年的时间,同时要烧掉10亿美金。恒瑞过去10年研发投入接近200亿,才研发出来8种创新药,可见医药研发的周期之长、难度之大。

医药外包企业存在的价值,就是通过规模化和专业化能力,推动创新药研发的速度和质量,同时降低研发成本。

作为服务于B端的企业,药明康德的护城河主要来自于其技术壁垒。

在2020年全球生物医药产业发明专利排行榜(TOP100)中,药明康德以165件专利排名第47,在全球CRO及CDMO公司中排名第三位。

强大技术能力的背后,是庞大的技术人才的支持。2020年,药明康德研发人员数量超过2万人,占公司员工总数83.08%,研发人员数量与国内同行相比具备压倒性优势,中国日益增长的工程师红利,为药明康德的发展助力良多。

此外,企业客户的高转换成本,也成为药明康德的重要壁垒。

研发服务是系统性解决方案,企业一旦选定了某家公司,后续更换的可能性非常小,而药明康德作为平台型医药外包公司,既包括研发外包CRO、生产外包CMO、营销外包CSO,还有既有研发又有生产的外包CDMO,服务流程更长,大大增加了客户的粘性。过去六年里,药明康德前十大客户保留率达到了100%。

截至2020年末,药明康德为来自全球30多个国家的超过4200家客户提供服务,覆盖所有全球前20大制药企业,2020年新增客户超过1300家。

2020年,药明康德和药明生物合并收入约32.6亿美元,药明系在全球CRO企业中排名第7,是国内三大医药龙头中排名最靠前的公司,已经称得上世界级的行业巨头。

和恒瑞及迈瑞一样,药明康德的创始人同样是学者型企业家,而且是夫妻档创业的典范,公司董事长李革和夫人赵宁同是北大毕业、后在哥伦比亚大学获得有机化学博士学位。

在高度专业化的行业,企业掌门人的专业背景,也是保证企业成功的重要因素之一。