我国健康管理市场已然爆发。2016年国家印发并实施《“健康中国2030”规划纲要》,指出要实施慢性病综合防控战略,到2030年实现全人群、全生命周期的慢性病健康管理。

头豹研究院发布的《2021年中国健康管理行业概览》显示,中国健康管理行业市场规模从2016年的110亿元增长至2020年的270亿元,年复合增长率为31.64%,预计2021年的市场规模为410亿元,在2025年将达到1360亿元,年复合增长率为20.8%。

基因检测作为健康管理的先进手段和新兴方向,适用于各种人群,可应用于健康管理的方方面面,有力实现疾病早期筛查、早期干预。其中,消费级基因检测和癌症筛查基因检测在健康管理市场中的比重正在逐步加大。

随着中国教育水平和平均收入水平的提高、人口老龄化程度加深,以及重大疾病造成的高额经济负担逐年加大,促使人们优先考虑将包含消费级基因检测和癌症筛查在内的更先进的检测应用于自身的预防及健康管理。消费级基因检测和癌症筛查基因检测已经逐渐成为各大医院、体检中心的必备检测项目。

近年来,消费级基因检测和癌症筛查基因检测这两个黄金赛道已经得到了越来越多的认同与关注,取得了快速发展。作为国内最大的消费级基因检测和癌症筛查基因检测平台,美因基因已经成为这两个黄金赛道的龙头企业。

8月,美因基因向港交所递交招股说明书,即将作为国内首家消费级基因检测和癌症筛查业务双赛道的龙头企业登陆香港市场。

美因基因成立于2016年,是中国领先的消费级基因检测和癌症筛查基因检测平台。

截至2021年6月30日,美因基因已经为超过1000万人次进行了基因检测服务,累计客户数量行业排名第一;2020年月均新增客户数量超过23万人次,客户增速行业排名第一。根据弗若斯特沙利文的资料,按2020年检测数量计,在消费级基因检测赛道,美因基因市场占有率达到65.8%;在癌症筛查赛道,美因基因在中国结直肠癌筛查基因检测行业市场占有率达到49.3%。美因基因也是这两个赛道中唯一一家实现持续增长盈利的公司。

在消费级基因检测赛道

美因基因走出了更具中国特色的道路

消费级基因检测是全球基因检测行业近年来热门的细分领域之一,海内外多家顶尖基因检测企业均在积极布局。

美国已经验证了消费级基因检测赛道的价值。

美国消费级基因检测行业起步较早,已有接近20年历史,以祖源检测为主要项目。目前,美国消费级基因检测数量已经接近3000万人次,渗透率为8.8%。

23andMe和Ancestry是美国主要的消费级基因检测企业。2020年8月,美国消费级基因检测公司Ancestry被黑石以60亿美元的估值收购了大部分股权;2021年6月,另外一家美国的消费级基因检测公司23andMe成功上市,目前市值已超过50亿美元。

中国消费级基因检测行业起步较晚,正处于早期阶段,市场教育尚不成熟,转化率仅为0.8%,远低于美国,还有广阔的成长空间。

在发展过程中,美国是中国消费级基因检测企业的主要参照对象。2013年,中国消费级基因检测行业起步,2015年左右,行业快速发展,大量企业涌现,效仿美国推出了大量祖源检测等娱乐性质项目。

然而,此后几年祖源检测并未在中国发展壮大,一时间,中国各个以祖源检测为特色的消费级基因检测企业发展纷纷遇阻。

美因基因敏锐地发现了中美消费级基因市场的不同,特别是在产品需求和客单价上存在的较大差异。中国客户对祖源检测缺乏足够的兴趣,反而对健康管理类产品有更强烈的消费意愿。此外,受中国人群支付能力所限,消费级基因检测需加强成本控制,降低客单价。

照搬美国模式不可行,美因基因选择了与美国企业截然不同的道路,从产品需求和成本控制出发,成功探索出了一条基于中国实际国情的消费级基因检测发展路径。

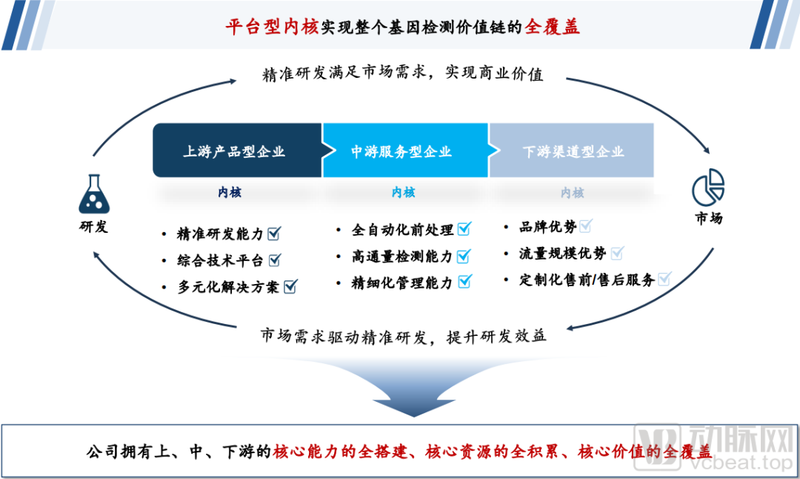

产品定位上,美因基因立足严肃医疗,以循证医学为基础,依托前瞻性市场洞察力,研发市场急需的健康管理类基因检测项目,推出了ApoE基因检测、叶酸代谢能力评估、帕金森病风险评估、全面癌症风险评估、心脑血管疾病风险评估、个人全基因组检测、成人全外显子组测序等数十项消费级基因检测项目。

成本控制上,美因基因进行了上中下游全方位一体化布局,构建了低成本、高通量、自动化的生产体系和综合技术平台体系,日检测能力超过5万次,交付周期短,检测结果与行业黄金标准之间的一致性高达99.9%,能够以具有成本效益的方式提供高通量、自动化、多场景基因检测解决方案。

中国拥有更庞大的人口基数、客户群体,和更丰富的医疗资源,并且,随着用户数量不断积累、技术升级进步、市场教育加强,中国消费级基因检测行业日趋成熟,行业渗透率也将快速提升。

现在,扎根于中国市场的美因基因在产品布局、市场渠道、业务规模上均表现出超越美国龙头企业的能力。

美因基因是中国最大的消费级基因检测平台,也是全球三大消费级基因检测平台之一。按已进行检测数量计,2020年,公司在中国消费级基因检测市场所占市场份额为65.8%,是第二名的10倍以上。按年度营业收入计,2020年,公司的消费级基因检测服务占中国市场的34.2%,在市场排名第一,大于第二名至第六名的总和。

在成立短短5年时间里,公司已经累计为超过1000万名客户提供了基因检测服务,而美国的消费基因检测公司Ancestry与23andMe用了近20年的时间才积累了同等量级的客户。可以预见,美因基因的市场价值及成长潜力会远超美国的消费级基因检测龙头企业。

应用场景高度重合

同步布局消费级基因检测

和癌症筛查是主流趋势

消费级基因检测和癌症筛查在市场渠道、目标群体上高度重合,且癌症筛查同样对产品定位和一体化能力有极高要求。拥有渠道优势和成本控制能力的美因基因,在开辟新的业务方向时,显得更加得心应手。

2017年,美因基因开始布局癌症筛查市场,陆续推出了Septin9结直肠癌筛查、SDC2结直肠癌筛查、RNF180/Septin9胃癌筛查等产品。

我国癌症筛查存在着巨大的缺口,根据弗若斯特沙利文的资料,2020年,中国的癌症新发病例数居世界最高,由2016年的410万例增至2020年的460万例,且估计到2030年将达到580百万例。由于缺乏有效的癌症预防方案,中国癌症患者的存活率显著低于其他许多拥有更完善的癌症预防机制的国家。

中国癌症筛查市场前五名癌症分别为胃癌、结直肠癌、肺癌、乳腺癌和肝癌。2020年,上述五种癌症类型的筛查市场潜力共约人民币2015亿元。

尤其是中国人群高发的结直肠癌和胃癌,中国有迫切的筛查需求。

2020年结直肠癌为全球第三大流行癌症类型,亦为中国第三大流行癌症类型,新增45.34万例病例,其中21.82万例死亡。胃癌位居中国癌症发病率第二位,2020年确诊病例为46.96万例,死亡率位居中国癌症死亡率第三位,2020年死亡病例为34.12万例。由于其高发病率及死亡率,胃癌筛查市场的增长潜力巨大。

中国结直肠癌筛查及胃癌筛查的市场由2016年的26亿元及11亿元增至2020年的33亿元及24亿元,并预期进一步增至2030年的188亿元及165亿元,自2025年至2030年的年复合增长率预期分别为19.7%及20.2%。

近年,癌症筛查关注度攀升,全球癌症筛查基因检测市场正处于快速成长之中。2021年8月,Grail被因美纳以80亿美元收购,可见美国癌症筛查领域龙头企业巨大的商业价值。在国内,燃石医学、泛生子、诺辉健康等布局癌症筛查领域的公司相继上市,市值均超百亿人民币。

美因基因在癌症筛查领域,商业化表现遥遥领先。

美因基因是目前中国最大的癌症筛查基因检测平台,截至2021年6月30日,公司已累计完成癌症筛查检测超过27万人次。从癌症筛查客户数量计,美因基因是业内其余企业客户数量的数十倍;从盈利情况来看,美因基因为这个领域唯一盈利的公司;从成长速度来看,美因基因近三年结直肠癌筛查服务收入复合增长率达到了184.9%,称得上是癌症筛查领域的龙头企业和稀缺资源。

瞄准中国人群高发病种

进行全面布局

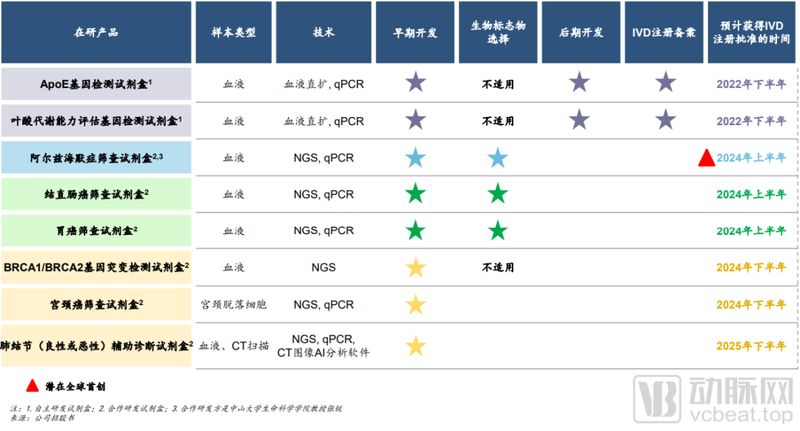

动脉网研究美因招股说明书发现,美因基因在消费级基因检测和癌症筛查基因检测领域能够脱颖而出,最关键在于其产品能立足严肃医学,推出了89种具有高商业化和盈利能力的产品,产品品类几乎覆盖了中国人群所有的高发病种,如神经系统、消化系统、心脑血管、营养吸收、肿瘤筛查等。

以阿尔茨海默病为例,根据弗若斯特沙利文的数据显示,2020年我国有着约1250万阿尔茨海默病患者。目前阿尔茨海默病无有效早诊早筛手段,当头颅CT检测到脑萎缩的时候,病变已经发生且不可逆转。美因基因的脑健康基因检测产品针对阿尔茨海默病非常重要的易感基因,通过APOE基因检测对人群进行危险分层,可以有效地对高危型消费者进行健康管理,是目前唯一能对阿尔茨海默病进行早期预警的手段。同时,APOE基因已进入了《中国痴呆与认知障碍诊治指南》。

而帕金森疾病,在我国也有着200多万的患者。该病起病隐匿,症状不典型,早期治疗延误率高达60%,且病程不可逆,无法治愈。美因基因的帕金森基因检测产品是与国内神经内科顶级三甲医院专家合作研发,能够筛查到帕金森“前驱期”人群的全国独家产品,弥补了帕金森疾病无早诊早筛有效手段的市场空白。

在营养吸收基因检测方面,美因基因也有着多款产品。其中最重要的就是MTHFR基因叶酸代谢能力功能评估。MTHFR基因进入了《H型高血压诊断与治疗专家共识》。中国人群约20%人口携带此缺陷型基因,此类人群不能通过正常的饮食获取身体所需的全部叶酸,从而更容易引起高同型半胱氨酸血症和高血压。美因基因率先通过技术研发,大幅降低了检测成本,使得这款产品可以成为14亿中国人群全民普筛的产品,具备极强的社会经济学价值。

美因基因还拥有众多套餐类的产品,如可评估冠心病等7种常见心脑血管疾病风险的心脑血管疾病风险评估套餐;可评估各种类型癌症发病风险的肿瘤全筛风险评估套餐。美因基因通过先进的技术研发及全自动化的工艺体系,能够为终端消费者提供极高性价比的服务。

在高发癌症检测领域,美因基因也有布局。如众多指南推荐的安吉丽娜朱莉同款的Brca1/2遗传性乳腺癌、卵巢癌基因检测,携带Brca1/2基因所导致的乳腺癌、卵巢癌发病极其严重,且人群当中的携带率较为常见。美国的前沿研究显示,对30岁以上的所有女性进行Brca1/2基因的普筛,可以让接近百万的女性避免乳腺癌的侵袭。

美因基因的胃癌/肠癌基因甲基化无创筛查,仅需一管血,即可实现无创便捷的消化道肿瘤筛查,是目前在消化道肿瘤防控领域,集依从性、准确度、性价比于一体的理想防控检测方案。

美因基因的全外显子组基因检测套餐,包括遗传性肿瘤风险评估、严重遗传病筛查、隐性遗传病携带者筛查等,给予客户最全面的遗传评估和精准健康管理建议,可以说是一本完整的“人体说明书”。

动脉网还通过研究美因招股说明书发现,美因基因和国内顶级三甲医院多位专家合作共同研发产品,同时,公司的多款产品也得到了三甲医院专家及患者的好评。

消费级基因检测和肿瘤基因筛查

市场唯一一家持续盈利的公司

根据公开披露信息,美因基因2018年、2019年、2020年及2021年上半年经调整后净利润为3755万元、4622万元、9380万元及4144万元,是中国消费级基因和肿瘤基因筛查检测市场上唯一一家实现持续盈利的公司。

值得注意的是,2020年,中国癌症筛查市场爆发,且癌症筛查毛利率极高,美因基因向癌症筛查业务上的重视程度和投入大幅加大,癌症筛查服务收入上升速度极快,收入从2019年的百万级跃升至千万级。尤其是2021年上半年癌症筛查服务的收入就已逼近2020年全年公司癌症筛查服务的总收入。

此外,美因基因在2021年3月推出胃癌筛查产品,截至6月30日该产品收入就高达580万元。未来,依靠胃癌筛查,公司癌症筛查收入规模将进一步扩大。

在毛利率上,2018年-2020年,以及2021年上半年,美因基因毛利率分别为43.7%、63.4%、72.0%及66.5%。2020年公司消费级基因检测项目毛利率为69.8%,癌症筛查项目毛利率为80.5%,均超行业平均水平。

在下游销售渠道上,截至2021年6月30日,美因基因已经与国内超过300个城市的超1300家医疗机构合作,除公司战略合作伙伴美年大健康的500多家医疗机构外,美因还和800多家三甲医院、公立医院、保险公司、电商平台进行了深入合作,形成了完善的销售网络,可为不同场景提供定制化服务。

在技术逐步成熟,产品争相涌现的当下,销售及渠道能力是消费级基因检测和癌症筛查企业的核心竞争力所在,美因基因能够得以占据有利地位,其销售和渠道能力功不可没。

基因检测普筛时代即将到来

在预防医学领域,无论是医院、第三方体检中心,还是健康管理中心,都在打造从预防筛查到健康管理的闭环,而基因检测产品正是实现这一目标的刚需。

高性价比、大品牌、优质的服务能力、丰富的产品品类是预防医学各大场景选择基因检测合作伙伴时,重点评估的要素。美因基因正是基于其在产品品类、成本控制、交付能力、定制化售前售后服务方面的领先优势取得了多家医疗机构的高度认可。

某三甲医院专家表示:“美因基因产品品类丰富,覆盖多个高发病种,报告出具速度快,售后服务更完善,得到了患者的好评,越来越多患者主动选择基因检测产品,三甲医院更愿意和美因基因这样的龙头企业合作。”

某体检中心负责人指出:“基因检测在体检中心已经不再是‘小众高端’项目,很多单位体检负责人会到我们这里来主动咨询基因检测项目,我们所有的体检套餐当中,都包含美因基因的基因检测产品。”

客户张先生也向动脉网反馈:“我自己三十几岁就得了高血压,不知道是什么原因,为什么这么年轻就发病,后来通过基因检测,发现我叶酸基因是缺陷型,无法通过正常的饮食获取足量的叶酸,从而引起的高血压,这才知道自己的病根,现在我特别重视补充叶酸。”

从动脉网市场调研的反馈可以看出,基因检测已经呈现出全民普及的趋势。在美国,消费级基因检测的渗透率已经达到8.8%,结直肠癌筛查的渗透率达到60.1%。中国有着更加庞大的人口基数,消费级基因检测和癌症筛查领域即将迎来井喷式的发展,基因检测普惠时代即将到来。

预防医学和健康管理浪潮下,美因基因将通过加强树立品牌形象、打造多元化销售渠道、持续推动产品商业化、发展自动化运营系统等措施,巩固在消费级基因检测和癌症筛查基因检测赛道上的竞争壁垒。

相信美因基因这样的龙头企业,能够继续交出更加亮眼的答卷,打造为全球最领先的消费级基因检测和癌症筛查的平台,引领产业高速发展。