文|投资者网 张斯文

持续走低的面板价格,与京东方持续低迷的股价相伴相依。

三季报亮眼的业绩并未能够提振京东方科技集团股份有限公司(以下简称“京东方”,000725.SZ)的股价,同时公司近5年来首次出现第三季度业绩环比下滑。

不断减少的需求量,使得面板产品价格已经连续下滑数月,并且依然没有止跌迹象,这或许是导致这家全球面板龙头公司股价持续低迷的主要原因。

业绩已遇天花板?

10月28日,京东方发布今年三季报,其中公司前三季度的营业收入为1633亿元,同比大增72%;同期归属于母公司所有者的净利润为200亿元,同比大增708%,接近公司稍早发布的业绩预测上限。

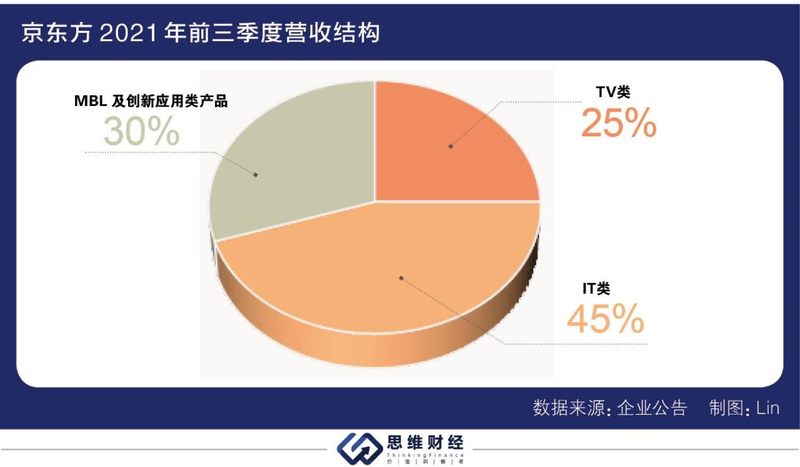

数据显示,2021年三季度公司TV类产品收入占比25%,相较于二季度降低约5%;IT类产品收入占比45%,相较于二季度提高约5%;MBL及创新应用类产品收入占比30%,相较于二季度持平。其中,柔性AMOELD产品收入占比12%。

这样亮眼的业绩表现获得了不少券商机构的赞赏。

这样亮眼的业绩表现获得了不少券商机构的赞赏。

国海证券认为,京东方前三季度业绩超预期,高效运营对冲周期下行影响。信达证券认为,公司前三季度的业绩稳健向好。此外,还有国盛证券、国联证券、天风证券在公司发布三季报后,都给出了“买入”评级。

但公司在二级市场的表现却是低迷难改。

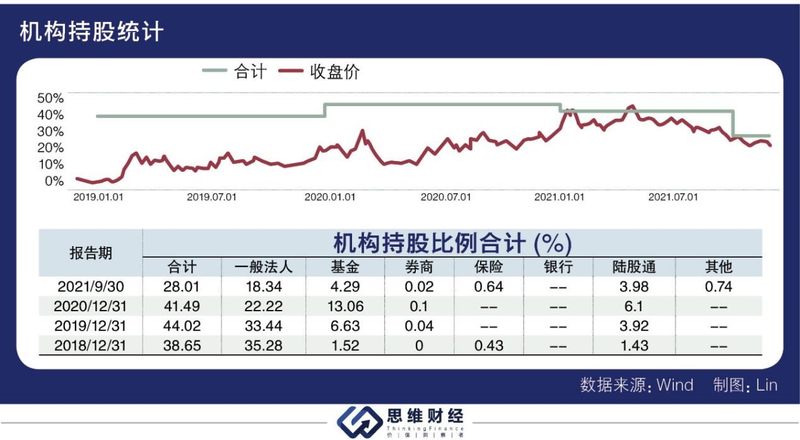

截至今年三季度末,公司的机构投资者大幅减少,从2020年底的占比41.49%,到9月末时大幅下滑到仅占比28.01%

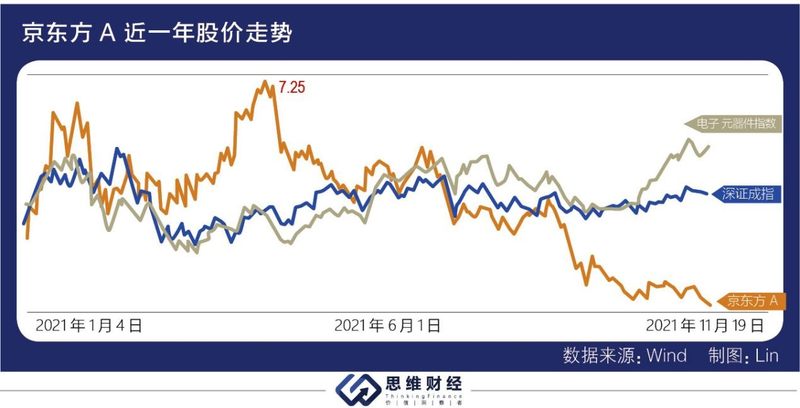

萎靡不振的股价在与行业指数对比之下更为明显。同期,Wind电子元器件指数上涨12.85%。

萎靡不振的股价在与行业指数对比之下更为明显。同期,Wind电子元器件指数上涨12.85%。

而且,这样的情况已经持续了4个月了。自7月14日以来,京东方13个交易日累计下跌10.31%后便一蹶不振。随后的半年报、三季报业绩大增也未能有效刺激股价。

面板产品价格在今年7月见顶后迅速冲高回落,是公司面临的主要问题之一。

面板产品价格在今年7月见顶后迅速冲高回落,是公司面临的主要问题之一。

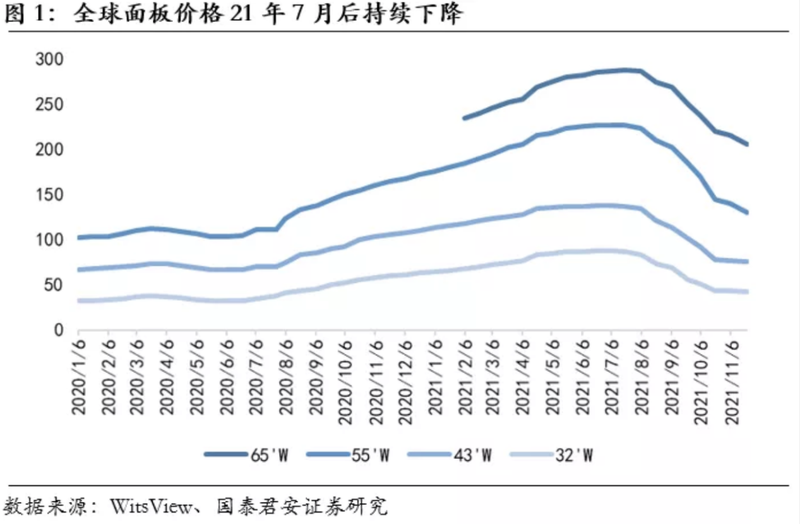

据国泰君安统计,全球面板价格自今年7月达到高点之后持续下行。到11月下旬,不同尺寸的面板价格距离高点降幅达到20%-50%。

并且,这一情况目前还没有缓解迹象。WitsView数据显示,11月面板价格依然延续下滑趋势,11月下旬65寸、55寸、43寸和32寸的面板价格分别为206、130、76和42美元/片,分别环比下降6.4%、10.3%、2.6%、4.5%。

并且,这一情况目前还没有缓解迹象。WitsView数据显示,11月面板价格依然延续下滑趋势,11月下旬65寸、55寸、43寸和32寸的面板价格分别为206、130、76和42美元/片,分别环比下降6.4%、10.3%、2.6%、4.5%。

这是由于产能过剩、下游电视、消费电子等需求下滑等因素造成的。

不过,彩电内销市场在第三季度有所回升。根据奥维云网数据显示,9月、10月内销线下渠道均价分别为5599元和6014元,同比上涨34.8%和30.9%,环比上涨11.9%和7.4%。

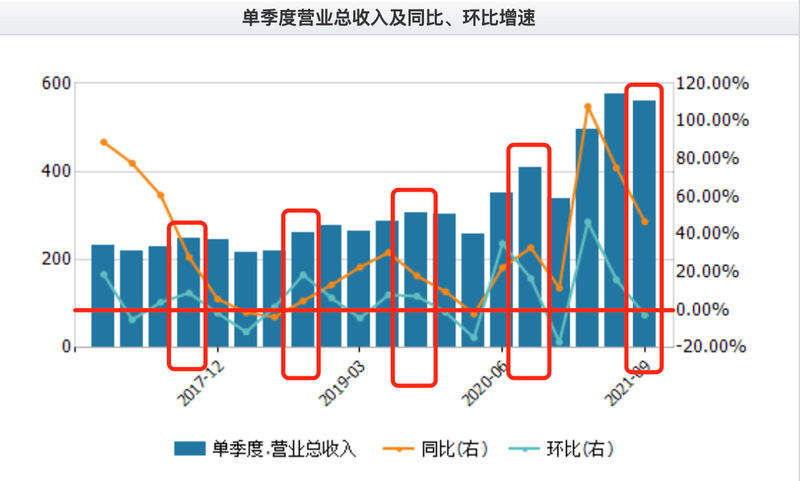

但京东方在这轮涨价中并未受益,甚至公司第三季度单季度营收近五年来首次出现环比下滑。

如下图所示,绿色折线表示单季度营收环比增速,红线以下表示环比下滑。可以看到,今年9月,京东方的单季度营业收入为560亿元,环比下滑近3%。这种情况自2016年以来首次出现。

数据来源:Wind

数据来源:Wind

面板龙头遭“抛弃”?

目前,在Wind四级行业分类“电子元件”中,有5家公司市值在“千亿”以上,分别为立讯精密(002475.SZ)、京东方A、歌尔股份(002241.SZ)、三环集团(300408.SZ)、中航光电(002179.SZ)。

这五家公司为电子元件不同领域的“龙头”公司,立讯精密主要生产电子产品的精密组件、京东方主要生产面板产品、歌尔股份主要生产声学产品、三环集团主要生产通信、半导体等材料、中航光电主要生产光、电器件及设备。

从近一个月股价表现来看,京东方与其它四家公司差距明显,具体如下表所示。值得注意的是,京东方的市盈率仅有8.36倍,但目前依旧没能挽回市场的信心。

除了较低的市盈率外,京东方的毛利率、ROE等指标均呈现大幅增长。

除了较低的市盈率外,京东方的毛利率、ROE等指标均呈现大幅增长。

京东方的毛利率在今年三季度大幅提高,从2020年的19.72%大幅增长至32.05%,在上述公司中排名第3,具体如下表。

这样量级的变化在制造业中较为少见,公司在三季报没有说明,但在半年报中说:“国内经济逐渐复苏向好发展,线上经济刺激消费电子产品需求,数字经济受益于‘十四五’规划,给工业互联网、智慧园区、智慧金融等物联网细分场景带来机遇;海外疫情形势仍然严峻,以居家生活和远程办公为特征的‘非接触经济’持续拉动显示面板需求;供给端,驱动IC、玻璃基板等原材料供应紧张,一定程度上影响面板价格。显示器件销量同比增长18%,销售面积同比增长45%,整机3C产品销量同比增长38%;创新应用器件销售面积同比增长66%,营业收入大幅上升。”

这样量级的变化在制造业中较为少见,公司在三季报没有说明,但在半年报中说:“国内经济逐渐复苏向好发展,线上经济刺激消费电子产品需求,数字经济受益于‘十四五’规划,给工业互联网、智慧园区、智慧金融等物联网细分场景带来机遇;海外疫情形势仍然严峻,以居家生活和远程办公为特征的‘非接触经济’持续拉动显示面板需求;供给端,驱动IC、玻璃基板等原材料供应紧张,一定程度上影响面板价格。显示器件销量同比增长18%,销售面积同比增长45%,整机3C产品销量同比增长38%;创新应用器件销售面积同比增长66%,营业收入大幅上升。”

此外,这家公司今年的ROE也大涨一个量级。

据Wind数据显示,京东方在今年前三季度的ROE为19.76%,在这五家公司中排名第一。这一数据相比2020年更是大幅增长了14%。

但低市盈率、高毛利率、高ROE,这些较为关键的估值指标并没有使公司受到投资者青睐。

但低市盈率、高毛利率、高ROE,这些较为关键的估值指标并没有使公司受到投资者青睐。

相比之下,其他4家公司尽管这些数据并没有明显提升,甚至立讯精密今年三季度的ROE相比去年出现了“腰斩”,但它们的股价却取得了不同程度的上涨。

对此现象,有市场分析人士认为,面板价格之前已经持续涨了一年多,近4个月的连续下跌后,价格已经逼近2020年年初水平,而公司业绩对面板价格反应较为敏感,因此尽管相关数据较好,但未来面板市场的不确定性加大,或许是京东方股价持续走低的重要原因。

尽管面板产品价格持续下跌,但同行业公司股价表现却强于京东方。

据Wind数据显示,中信面板成份股共有长阳科技、维信诺、亚世光电、龙腾光电、深华发、深天马、TCL科技、彩虹股份、和辉光电、京东方,共计10家公司。

而从近一个月股价表现来看,只有京东方收跌,其它9家公司均取得了不同程度的上涨,如下表所示。

而且,京东方的毛利率和ROE相比这些公司也属上游。

而且,京东方的毛利率和ROE相比这些公司也属上游。

从毛利率看,京东方今年前三季度32.05%的毛利率能够排到这10家公司的第三位。

而今年前三季度的ROE,京东方更是能排到第二位。

而今年前三季度的ROE,京东方更是能排到第二位。

第三方的研究报告或许能够解答为何京东方基本面与股价出现背离的情况。

第三方的研究报告或许能够解答为何京东方基本面与股价出现背离的情况。

10月21日,有投资者在深交所官方平台互动易上向京东方提问:“CINNOResearch研究称,京东方9月液晶产线平均稼动率(指设备在所能提供的时间内为了创造价值而占用的时间所占的比重。)下滑至83%左右,幅度高达10个百分点。G10.5线投产较8月减少11个百分点,G8.5线投产较8月减少4个百分点。公司9月回复称合肥B9目前产能145K,10月回复称各产线运营情况良好,订单饱满。请问:一、CINNOResearch研究所称产线稼动情况是否属实?二、公司在未表述投片产能大幅下降的情况下,称订单饱满,是否是在误导投资人?”

也就是说,受此轮面板价格下跌影响,上述研究认为,“京东方生产同样价值的产品,要花费更多的时间了。”

京东方并没有直接回答这名投资者的问题,公司在11月26日对这名投资者回复称:“随着公司各产线新技术的增加、新产品研发的投入以及产品结构的调整,会导致产线投片量的变化,公司将充分发挥产品结构和战略客户丰富的特点,突出技术优势,不断提升竞争力,以确保公司整体盈利性的最大化。”

虽然当下面板行业整体不容乐观,但京东方最近刚刚投建的车载显示生产线,受到了有的机构认可。

10月28日,京东方公告称随着行车安全、车载娱乐、导航对显示屏需求的增加,以及新能源汽车的快速兴起,为顺应和把握发展趋势,抢占智能制造发展先机,公司及京东方精电下属公司以自筹资金出资,总投资约25亿元,于成都投建车载显示基地,预计达产后年产车载显示屏约1,440万片5"~35"的车载显示模组。该项目建设实施从2021年至2022年,公司将力争在2022年底开始投产。

信达证券认为,此次成都车载显示项目将通过强化公司车载模组端制造能力,打造从面板到模组的全面定制化供应能力,为客户提供一站式解决方案,从而进一步强化京东方在车载显示领域的龙头地位。

实际上,在行业调整大背景下,三季度公司仍保持良好的盈利水平实属难得。但“叫好不叫座”的公司股价,也表达了投资者对公司现阶段所处环境的较为“悲观”的看法。

对于面板价格未来的走势变化,以及如何影响京东方的业绩,《投资者网》将会持续关注。