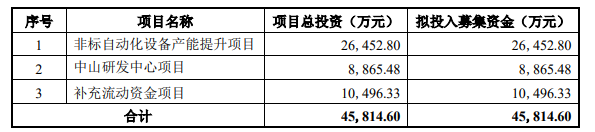

近日,深圳市兴禾自动化股份有限公司(以下简称“兴禾股份”)更新了招股书。兴禾股份拟募资约4.5亿,除了2.6亿将用于非标自动化设备产能提升项目外,其余资金将用于中山研发中心项目和补充流动资金。

作为服务“果链”的一员,兴禾股份的业绩与其说是“仰仗”苹果公司,不如说被苹果公司“制约”更恰当。由于2019年苹果产业链订单下降导致兴禾股份2020年营利增速双双下滑,而前苹果公司员工的“套现”撤离也给公司业绩不佳增添了一份“扑朔迷离”。

业绩受苹果公司“制约”

资料显示,兴禾股份主营工业自动化设备及配套配件治具的研发设计、制造销售和升级改造。目前,公司是消费电子领域苹果产业链电源组装、电池封装等细分领域的重要的自动化设备供应商,服务于伟创力、赛尔康、德赛电池、宁德新能源、LG化学、三星SDI等下游行业内的客户。

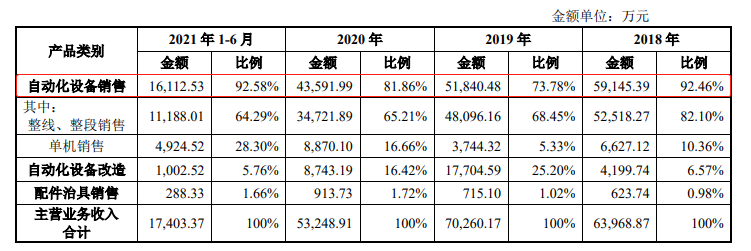

报告期内,兴禾股份主营业务收入来自于自动化设备销售、自动化设备改造和配件治具销售。其中,自动化设备销售为公司核心业务,营收占比超9成。

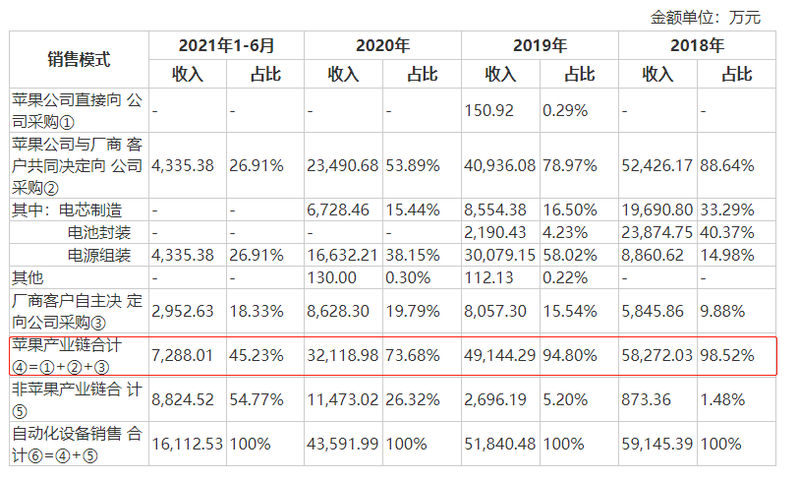

事实上,兴禾股份在苹果供应商体系中主要扮演二级供应商角色。报告期内,公司仅有2019年向苹果公司直接销售自动化设备150.92万。2013年,兴禾股份获得了苹果公司的合格供应商代码,进入苹果公司供应商体系。自2015年起,公司向苹果产业链厂商销售的产品从最初的电源组装设备逐步拓展至电池封装设备、电芯制造设备和手机组装设备。

需要指出的是,苹果品牌产品的生产制造是兴禾股份自动化设备的重要应用领域,苹果产业链厂商是公司的重要客户。2018年至2021年上半年,兴禾股份实现的自动化设备销售收入中应用于苹果产业链的金额分别为5.82亿、4.91亿、3.21亿和7288.01万,占当期自动化设备销售收入的比例分别为98.52%、94.80%、73.68%和45.23%。

值得注意的是,产业链厂商对自动化设备的采购需求受到技术创新和产品创新的推动,进而导致其某一类型设备的采购规模在不同期间可能存在较大的波动。换句话说,正是由于兴禾股份的业绩严重“依赖”苹果产业链,但凡苹果公司的产品有任何风吹草动,势必也会对兴禾股份有影响。

2020年苹果公司发布iPhone 12系列,全部机型不再随手机附送快充电源。虽然2020年兴禾股份电源组装线的销量有18条,较2019年的19条变动不大。但未来苹果公司前述销售政策可能会使得苹果公司电源线的自动化需求下降,进而导致公司订单和收入的下降。

而事实上兴禾股份的业绩确实也受到了影响,2020年公司的营收较2019年下降24.22%,主要是由于苹果产业链电池、电源设备销售收入的下降。

两核心高管“套现”近8000万离场

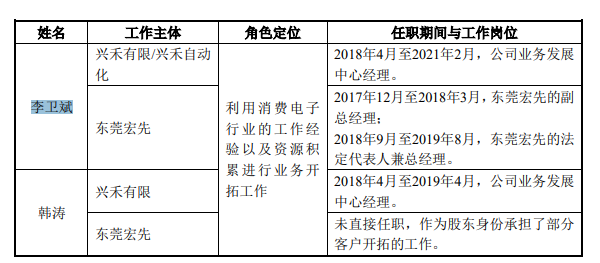

除了产品上依靠苹果公司外,兴禾股份的员工中也有苹果公司前员工的身影,并且这两名员工的“套现”离场也是此次IPO中监管部门问询的重点之一。

招股书显示,李卫斌、韩涛系苹果公司前员工,二者曾在苹果公司任职期间参与过兴禾自动化设备方案的评审工作,分别负责电源设备和电池设备。在兴禾股份期间,李卫斌先后担任过子公司东莞宏先总经理、公司业务发展中心经理;韩涛担任公司业务发展中心经理。报告期内,李卫斌和韩涛在公司及子公司任职并领薪的金额分别为87.54万、101.49万、55.51万。不过,截至2021年2月李卫斌、韩涛均已从兴禾股份及子公司离职,而离职的原因皆为新业务拓展情况不及预期。

除了任职期间领取高薪以外,这两位苹果公司前员工还通过股权投资“套利”近8000万。

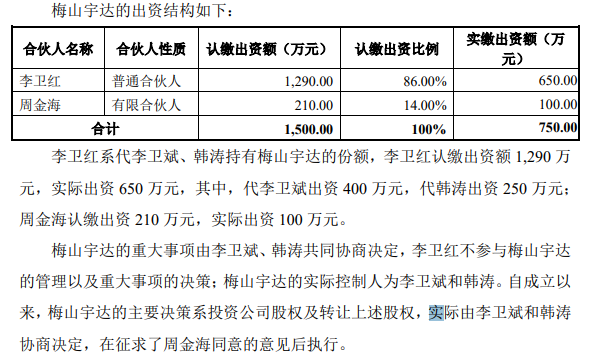

2018年7月,宁波梅山保税港区宇达投资管理合伙企业(有限合伙)(以下简称“梅山宇达”)以750万认缴兴禾股份注册资本80.9717万,增资价格约为9.2625元/注册资本,出资比例5%。梅山宇达普通合伙人为李卫红,有限合伙人为周金海,其中李卫红系李卫斌亲属,李卫红持有的梅山宇达的份额系代李卫斌和韩涛持有,梅山宇达的实控人为李卫斌和韩涛。

2020年3月,梅山宇达将其持有兴禾股份的股权转让给春阳恒盈、汇银加富、前海鹏晨,转让总价为8740.09万,转让单价约为107.94元/注册资本,转让后不再持股。

值得一提的是,2019年5月兴禾股份就开始着手启动IPO一事,而此时也正是韩涛从公司离职之际,再加上2020年3月转让股份离场,以及2020年兴禾股份营利增速双双下滑,不免让人怀疑苹果公司前员工离职还带走了公司的业绩。

因此,除了在首轮问询中就苹果公司合格供应商及苹果产业链订单获取过程是否存在商业贿赂或不正当竞争的情形,是否与李卫斌和韩涛有关,以及两人离职及苹果核查是否为2020年苹果产业链收入大幅下滑的重要原因外,深交所在二轮问询中就二人从苹果公司离职后是否一定期间内对公司主要客户存在重要影响、入股是否构成利益输送等再次予以关注。

开拓非“果链”客户致毛利率下滑

虽然得益于苹果产业链对兴禾股份业绩的“鼎力支持”,但是公司却也受其制约。

2018年至2021年上半年,兴禾股份营业收入分别为6.4亿、7.05亿、5.34亿和1.74亿,归母净利润分别为1.79亿、2.26亿、1.13亿和2012.83万。值得一提的是,尽管2018年、2019年公司业绩呈现上升趋势,然而2020年兴禾股份营收和归母净利润纷纷同比下滑24.22%、49.77%。

与此同时,报告期内兴禾股份综合毛利率并不稳定且有下滑趋势。2018年至2021年上半年,公司综合毛利率分别为51.48%、58.58%、49.65%和39.33%。对于毛利率下滑较多,兴禾股份解释称,2020年和2021年1-6月因产品结构和客户结构等因素的综合影响毛利率下降较多。2019年起,公司积极拓展手机组装、动力电池等新业务,并新开拓了珠海冠宇等非苹果产业链客户,由于新业务和新客户的开拓和执行过程中,公司整体定价水平不高且产品生产过程中可能面临技术方案调整频繁等情形导致毛利率水平不及原有业务和原有客户。

或许因接触新业务和新客户的原因,兴禾股份的产能利用率也由2019年的105.43%下滑至2021年上半年的94.43%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)