文|海豚投研

三季报出炉,张坤逆势加仓,海康威视成为“坤坤总”白酒股以外的第一大仓。而在海康威视的主要股东中,高毅和易方达长期位列公司的前十大的名单中。海康威视究竟是怎么样的公司,能让资本市场如此青睐?

从2010年上市以来,海康威视实现了十年10倍的成长,市值从上市之初的410亿成长到至今的5000亿以上。而今已经成长为全球绝对“安防巨头”的海康威视,还只卖视频监控的硬件产品吗?

海康威视作为综合安防领域龙头,公司已经从“模拟时代的板卡业务”,发展到“数字时代的视频监控业务”,再开创“一体化解决方案”。海康威视的业务结构上,也从“看得见”的硬件转向了软硬一体化的公司。创新业务的布局,为公司开辟泛安防领域的新空间。

在全球安防龙头都转向软硬一体化的情况下,海康如何进行业务布局和市场竞争呢?公司通过事业群的调整,更针对性地服务G端/B端/C端客户。“To G”的PBG业务成为海康抗风险的业务,而“To B”的EBG业务将是公司成长的主动力,在产销量、单位成本和研发方面的优势,海康有望继续赢得市场竞争。创新业务的布局,让公司从安防领域迈向更广阔的泛安防领域。凭借在安防监控领域的长期耕耘,海康有望将视觉方面的优势继续赋能在安防、生活、工业、汽车等多场景领域。

对海康威视的个股研究,长桥海豚君分“公司业务逻辑”和“估值定价”两部分展开,本篇主要从“公司业务逻辑”角度来看海康威视,主要分析以下问题:

海康威视软硬一体化业务进展如何?市场为何从硬件逻辑转向软硬一体逻辑?

2018年战略结构调整后的海康,各事业群表现如何?“To G”、“To B”和“To B/C”各类客户表现如何?

海康威视和竞争对手相比,具体的优势在哪些方面?

海康威视布局的创新业务有哪些?有什么期待?

一、海康威视软硬一体化业务进展如何?

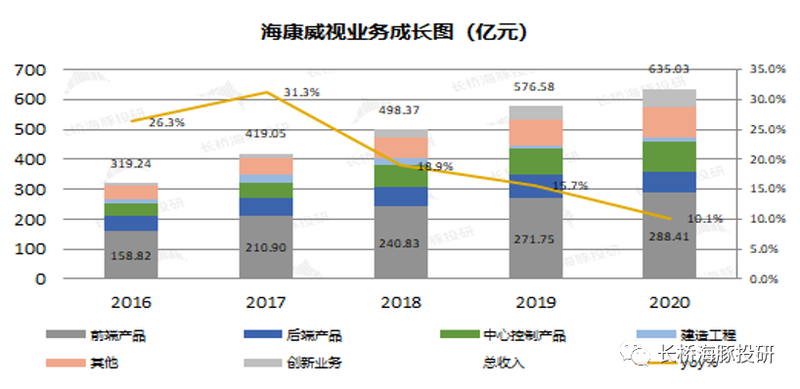

海康威视在2020年已经成为超过600亿营收体量的行业巨头,在疫情来临之下,公司的规模不降反而继续保持两位数增长。从公司年报披露看,主要以产品类型进行区分。其中公司前端产品仍是公司最主要的收入来源,业务分项上仍以视频监控产品为主。

资料来源:公司公告、长桥海豚投研

从硬件和软件两方面来看海康威视的业务发展:

1.1 “看得见”的硬件端

海康威视硬件端的产品比较丰富,主要以安防一体化解决方案的模式进行布局。目前硬件端主要涵盖边缘节点产品、边缘域产品和云中心产品,以构成整个“获取-计算-存储”的安防系统。

资料来源:公司公告、长桥海豚投研

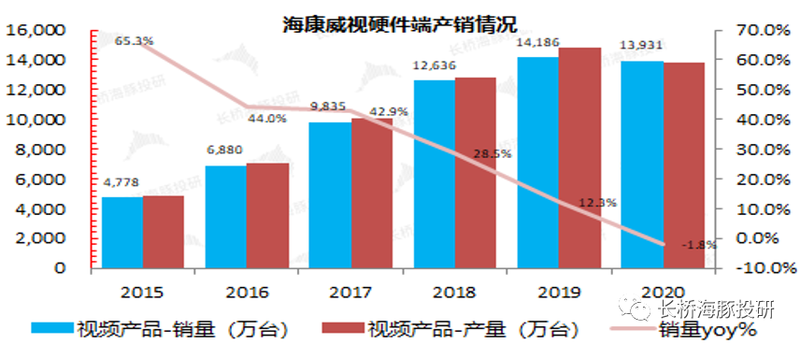

海康威视的硬件端的销量从2011年初的292万台暴涨至2020年的1.39亿台,销量在十年间成长了近50倍。作为安防龙头,海康威视受益于智慧城市在十二五和十三五期间的普及。而在疫情影响下的2020年,公司硬件销量仅出现1.8%的小幅下滑。

资料来源:公司公告、长桥海豚投研

1.2 “看不见”的软件端

虽然海康威视在年报中对产品类别进行分项披露,然而其中并没有单独披露公司软件的收入情况。那么对于海康软硬一体化的逻辑下,其中软件业务具体占比多少呢?

由于公司的软件产品可以享受“增值税退税返还”政策,从公司年报中可以看到有“增值税超税负返还”项目,可以通过增值税退税额倒算出,海康威视有多“软”。

“软件产品收入=增值税退税额/退税比例”

注:“退税比例=增值税计缴比例-增值税实际缴纳比例”

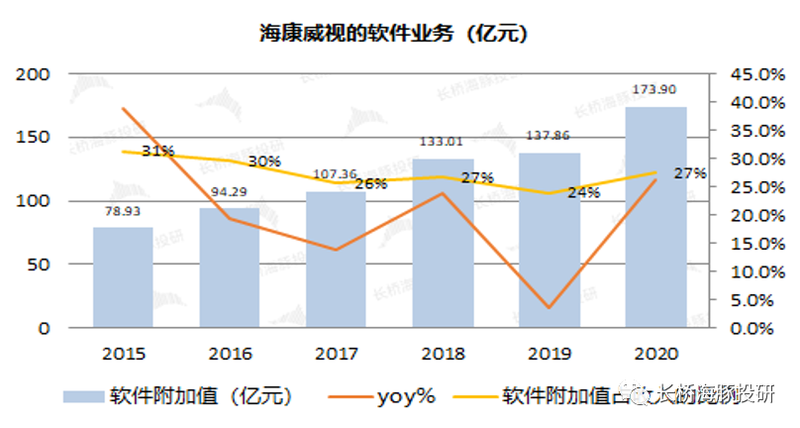

长桥海豚君测算,海康威视的软件业务收入在2020年达到了174亿元,软件业务连续10年实现正增长。2020年的疫情影响公司硬件端的销量,但并不影响软件端的继续增长。

从软硬业务结构看,海康威视的软件业务占比在三成左右。在软件持续赋能的情况下,海康的估值上不仅仅是一个硬件公司的定位。

资料来源:公司公告、长桥海豚投研

二、战略结构调整后,EBG成为公司主要成长动力

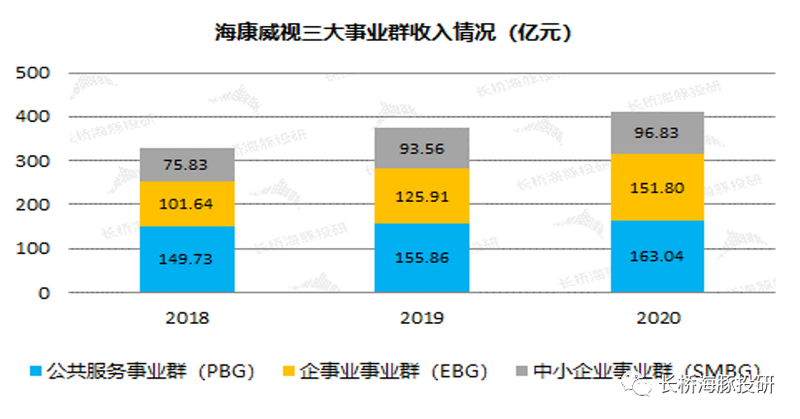

海康威视2018年进行业务架构变革,成立了公共服务事业群PBG、企事业事业群EBG、中小企业事业群SMBG。针对不同的事业群,公司会采取不同的业务策略,提供不同的产品和系统解决方案。

通过不同事业群的建立,打通了原有多个事业部之间的联系。三个事业群,分别以应对于“To G”、“To B”和“To B/C”等不同客户的碎片化的需求。

从三个事业群的变化中,观察三类客户的需求情况:

1)公共服务事业群PBG:主要面向To G市场。2018年以来增长比较平稳,2020年疫情对公司To G业务的增长没太受影响。随着城市化及乡村治理的推进,公司的To G业务仍有望继续保持平稳增长;

2)企事业事业群EBG:主要面向To B大企业市场。EBG是公司增长最快的事业群业务,即使在2020年疫情下仍然保持20%以上的增长。大企业具备更强的抗风险能力,同时也有企业数字化的强烈需求,公司EBG业务仍有望成为公司事业群业务增长的主要动力;

3)中小企业事业群SMBG:主要面向To B小企业或To C市场。虽然中小企业也有数字化转型的需求,但由于中小企业抗风险能力较弱,在2020年疫情下增速出现较大滑落。

资料来源:公司公告、长桥海豚投研

三、海康威视和竞争对手相比,优势在哪?

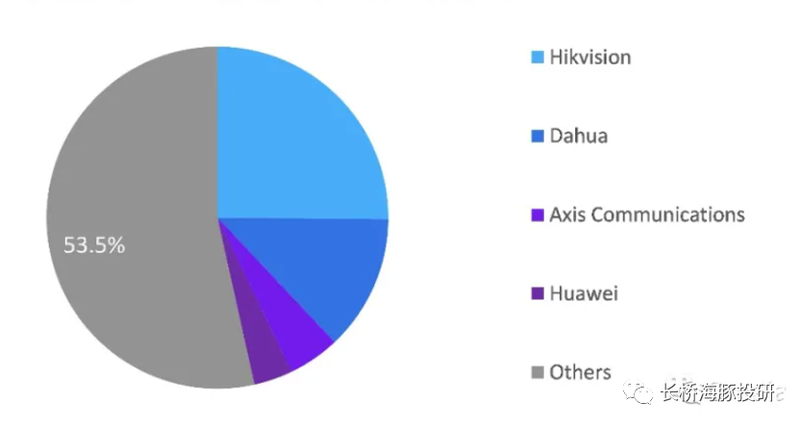

根据Omdia的报告,海康已经连续8年占据安防市场的头把交椅。随着海康和大华两家厂商在该领域的持续深耕,中国厂商在安防监控领域拥有绝对领先的优势。而对海康而言,最大的对手来自处于第二的大华的追赶,那么海康在竞争中具有哪些优势呢?

资料来源:Omdia、长桥海豚投研

由于安防监控产品已经是规模生产的工业化产品,两家厂商的比较从量价和研发等多方面的维度展开:

1)安防市场巨头转向软硬一体化

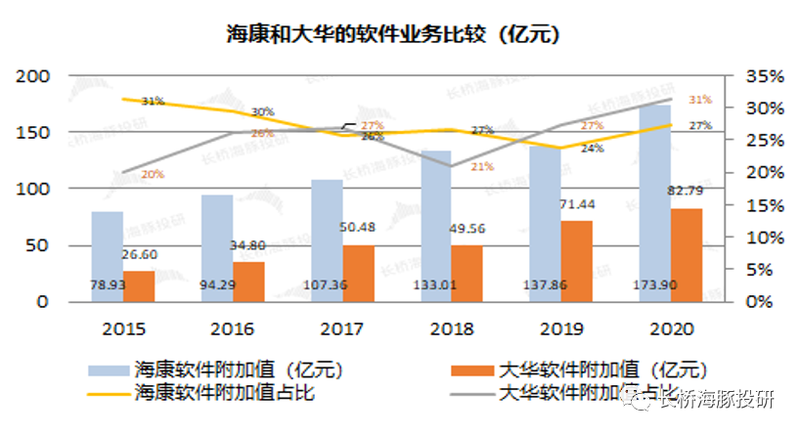

对海康和大华两家的软件附加值进行测算,两家的软件收入都处于持续上升的态势。从2015年以来的软件收入情况看,安防市场中的两主流厂商都在从硬件厂商切向软硬件一体化,软件部分的收入占比已经达到30%左右。

资料来源:公司公告、长桥海豚投研

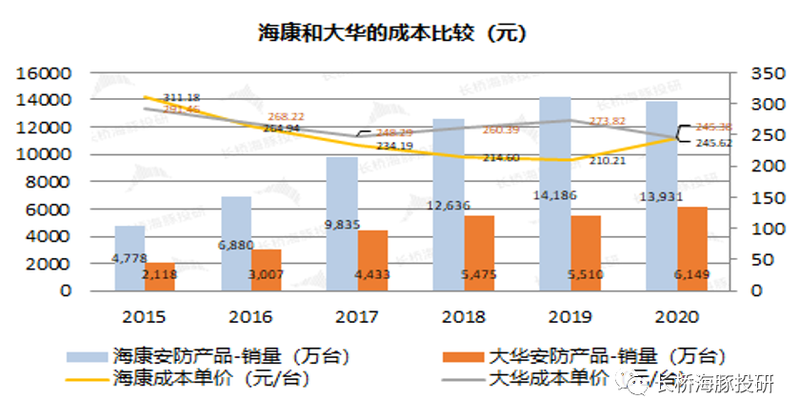

2)规模化下的单位成本优势

海康全球第一的市场份额,得益于公司巨大的销量。与大华的销量相比,海康的年销量达到大华销量的2倍以上。在这么大的年销量下,海康是否也能取得成本优势呢?

海康和大华的业务收入主要分为硬件和软件两部分,由于软件产品并不太需要产品制造成本,而公司的产品成本主要来自于硬件端。长桥海豚君通过测算两家厂商的单位成本,从2016年以来,海康威视的单位成本基本都低于大华。成本优势的构建,给海康带来更有利的竞争优势。

资料来源:公司公告、长桥海豚投研

3)持续投入下的研发优势

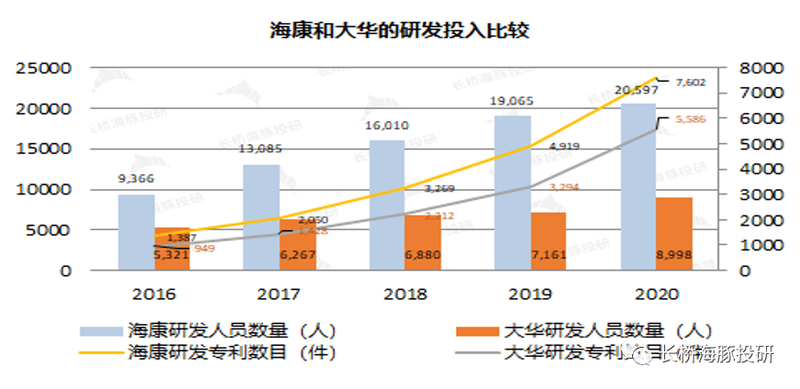

海康每年增长的研发投入下,构建了庞大的研发团队。截至2020年末,公司的研发团队已经达到2万多人,两倍于大华的研发人员规模。在公司持续的研发投入下,海康的研发专利数目持续高增,领先于大华2000多件。

资料来源:公司公告、长桥海豚投研

综合海康和大华的比较来看,海康在产品销量、成本价和研发实力的三方面都优于大华,海康有望在安防市场的竞争中继续保持优势。

四、创新业务的布局带来新空间

海康在安防监控领域取得全球第一的地位后,从2015年开始陆续布局新的创新业务。公司已经布局了萤石网络、海康机器人、海康汽车技术等子公司,虽然目前创新业务的占比仅有10%,但是有望给公司未来打开新的市场空间。

1)萤石网络-物联网布局

萤石网络主要针对于物联网布局,主要包括萤石物联云平台和智能家居产品,以形成“云平台-自营产品-生态产品”的产品体系。

萤石网络通过智能硬件产品获取用户,进而在云平台提供服务。截至2020年末,萤石物联云平台全球接入设备近亿台,月活用户超2500万。而在智能硬件上,主要以智能家居产品为主,包含智能家居摄像机、智能入户、智能控制产品等。

海康期待通过萤石,打造智能家居生态体系,从而构建萤石的物联网生态体系。

2)海康机器人-物流和生产数字化

海康机器人的布局,主要也是利用公司在视觉领域的优势构建。通过在移动机器人和机器视觉的布局,推动生产、物流的数字化。

移动机器人主要应用于物流领域,提供智能物流解决方案,提升效率和降低成本。机器视觉主要聚焦工业传感,通过VM视觉开发平台,为数字化生产赋能。

3)海康汽车电子-智能驾驶领域

海康汽车电子主要通过视觉优势,切入汽车视频领域,从而赋能于智能驾驶。公司布局了乘用车前装市场和乘用车后市场,前装市场在2020年已经新量产项目50余个,并通过了PSA、马自达、沃尔沃、路虎等车企的供应商审核。在乘用车后市场上,公司主要布局了行车记录仪和后视镜产品。

海康威视从安防领域转向更广阔的泛安防领域布局,其中海康的创新业务已经涵盖了家用、工业、汽车、医学、教育、安检等众多社会领域。虽然中短期内各创新业务的占比很小,海康公司的主要收入来源仍然是安防领域,但可以从公司对泛安防领域的布局看到未来可能的更大应用市场。

五、总结

卖摄像头的海康威视早已经不是一家单纯的硬件公司,安防龙头的背后“看不到”的是,软件业务的收入占比已经占到三成左右。从硬件公司到软硬一体化的认识切换,海康威视的价值在软件赋予下正在被市场重估。

事业群战略调整后的海康,满足“To G”、“To B”和“To B/C”等不同客户的碎片化需求。“To G”的平稳增长给予了公司抗风险的能力,“To B”的大企业将是公司成长的主动力,而中小企业的客户群受疫情等外在影响较大。海康在事业群调整后,更利于去协同应对不同客户的情况。萤石网络拟独立上市,有望进一步拉动SMBG的想象空间。

安防市场已经从硬件阶段成长至软件赋能阶段。海康在现在市场的竞争中,拥有产销量、成本和研发优势的三方面优势。研发优势带来安防产品力的领先,单位成本优势又能带来安防市场竞争的价格主导权。海康创新业务的打造,有望将自身业务领域从安防领域跳出至泛安防的大市场。物联网、工业数字化和智能车领域的发展,有望给海康的创新业务带来继续增长的动力。

本篇主要从公司业务逻辑上来看海康威视,下篇海豚君将主要解决海康威视的估值定价问题。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。