文|苏宁金融研究院 陆胜斌

口腔护理已经成为大众的日常习惯,牙膏已然属于刚需。

二十年前,我国国内的牙膏品牌如雨后春笋般涌现,八零后、九零后耳熟能详的牌子包括中华、三笑、黑妹、六必治等,民族品牌的崛起大有替代海外巨头的架势。但是,硝烟散尽,国产品牌一片狼藉,中华被联合利华收购,三笑被高露洁收入囊中,其他众多品牌逐渐淡出消费者视线。

现如今,仍屹立于牙膏市场的老牌当属两面针,但也给人英雄迟暮之感。

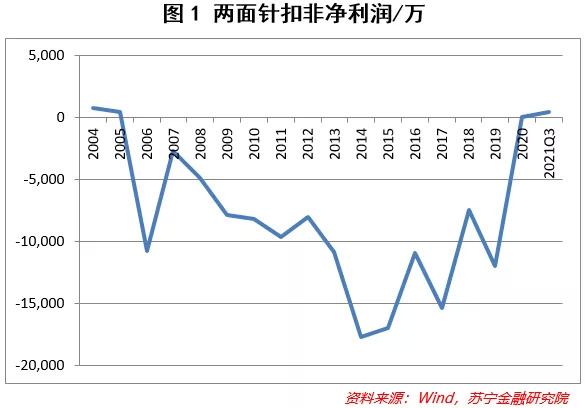

两面针于2004年登陆A股,作为牙膏第一股成为资本市场的宠儿,但上市并没有让两面针再创辉煌。相反,在2006年至2019年期间,连续14年的扣非净利润出现亏损(见图1)。曾几何时,这一国民中药牙膏品牌也曾有过耀眼的成就,从1986年到2001年,连续15年稳居国内产销量第一,市占率在最巅峰时期超过16%,与“双洁”这两大外资品牌相比也毫不逊色。

当前,商超里已经鲜有两面针的身影,而在各大酒店、旅馆里,方能看到昔日的一方霸主。到底是什么让两面针逐渐边缘化,慢慢地隐没在市场洪流之中?

战略失误成为转折点

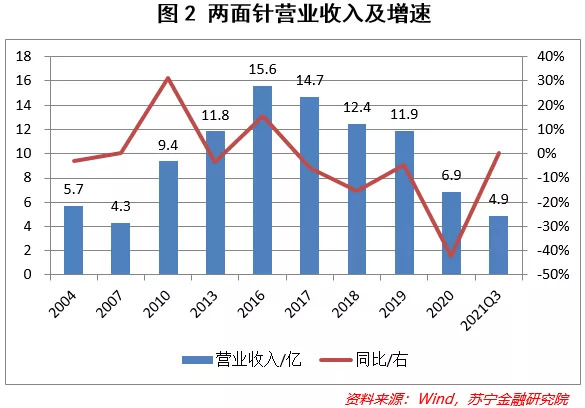

两面针的兴衰也是我国老牌牙膏企业的极简史。2004年之前,国内品牌群雄并起,攻城略地,但随着外资企业的大举进入,竞争优势显著弱化,市场份额被海外品牌迅速占据,两面针的市场和盈利能力都急转直下(见图2)。

为了摆脱困境,要么迎难而上,要么另辟蹊径。

两面针选择了后者,从而走上了多元化的道路,制糖、房地产、卫生纸、医药等等领域均有涉足。然而,四处出击并没有带来新的业绩增长点,却成为了公司的负担。为了轻装上阵,2019年,两面针转让了房地产、纸业等资产,营业收入虽大幅度降低,但经营效率有所提升,财务费用减少,使得2020年的扣非净利润得以小幅转正,走出连续14年亏损的窘境。但通过资产重组带来的业绩改善不具有可持续性,重新聚焦主业成为两面针的当务之急,在中草药牙膏市场占据一席之地才是重点。

但回顾主业,因公司资源和精力受多元化的影响,两面针在牙膏市场也是丢城失地,失去了主流市场的地位,牙膏的市场份额早已经被其他品牌牢牢占据。2020年,全国牙膏年产量前十公司名单中并没有两面针的身影,前三分别是高露洁(23.1%)、好来化工(20.1%)、宝洁(9%),云南白药位居第四。

在甩掉包袱之后,两面针当前以日化产业为主营业务,医药为辅。日化板块主要产品为牙膏(含酒店用品牙膏)、洗涤用品;医药板块主要为药品的生产销售。

国外牙膏品牌具有很强的品牌影响力,产品线也非常丰富;对比来看,国内品牌的独特优势或许就在中药牙膏。云南白药牙膏就是精准抓住了这一契机,从而稳坐国内龙头地位。白药具有止血、活血、消炎、消肿的功用,从而能够预防牙龈出血、口腔溃疡等国人常见的口腔问题。片仔癀则成功切入超高端中草药类市场,与云南白药形成差异化竞争。

但两面针错失了我国口腔护理市场大规模扩张的黄金时期,在中药牙膏领域,与后入局的云南白药已经不可同日而语,且两面针(中药名)在功能上已经很难和白药形成竞争优势。从销售市场来看,云南白药的市占率遥遥领先,再加上众多深耕多年的外资品牌,两面针要想实现弯道超车,仍阻力重重。

牙膏市场格局

口腔健康日益成为我国居民重视的问题,而国内有14亿基础用户,市场空间不可谓不大。随着消费水平的提高,牙膏市场整体仍有量价齐升的空间。局部来看,需求的多样化将带动功能型牙膏的增长。

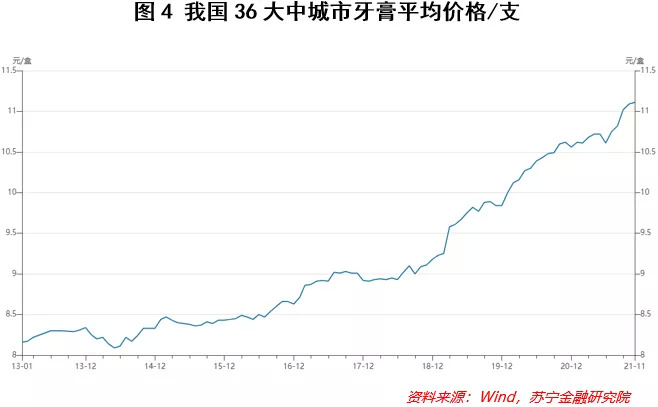

近年来,我国牙膏的产量逐年提升(见图3),2020年达到接近68万吨。与此同时,牙膏价格也呈上涨趋势(见图4)。

根据第四次全国口腔健康流行病学调查结果来看,我国居民牙齿健康水平仍有待提高,其中5岁儿童乳牙龋患率为70.9%,12岁儿童恒牙龋患率为34.5%,65岁至74岁老年人患龋率为98%。与之相对的,我国成人每天两次刷牙率仅为36.1%,儿童的频次更低,未来在不同的年龄层均仍有较大的发展空间。

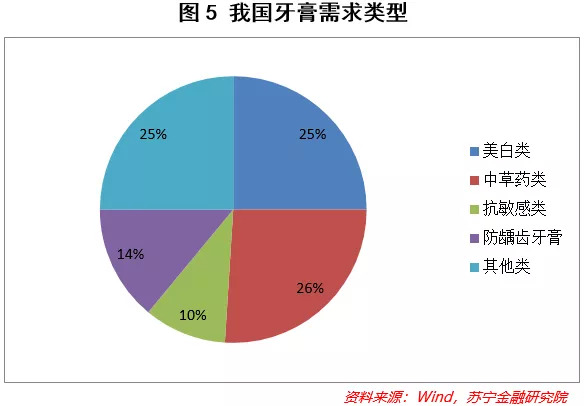

结构来看,随着消费群体的扩大,牙膏需求的多样化也日益明显。2020年,我国功能型牙膏市场份额达到94%,其中美白、中草药品类仍是主流,占据一半以上的规模(见图5)。中草药类之所以能够超过外企占尽优势的美白类牙膏,云南白药功不可没。

除线下商超作为牙膏销售的传统阵地外,线上销售已经成为牙膏企业竞相争夺的战场。2020年,全国牙膏产品的线上销售额占行业总销售额比例已在四分之一左右。

两面针的困局与机遇

一、品牌影响力下降

我国当前的牙膏市场竞争格局已经基本成型,中外品牌已成分庭抗礼之势。而在中药类牙膏板块,云南白药已是绝对龙头,虽然市场规模仍有增长空间,但是品牌效应可能会导致市场集中度不断提升,增量市场极有可能会被头部企业瓜分。

2019年,云南白药以牙膏为主的健康产品事业部实现营收46.8亿元,净利率高达35%;而两面针同期日化板块的营收仅为7.2亿,业绩更是出现亏损。值得关注的是,两面针2020年家用牙膏产能利用率仅为30.4%,旅游牙膏差能利用率为53%,如此低的产能利用率也能反映出两面针市场的乏力。

除此之外,还有诸如片仔癀、同仁堂、济川药业、哈药集团等其他企业纷纷入局,牙膏市场的竞争更加激烈。两面针要绝地反击,可能需要新的市场刺激点。

二、主业盈利能力不佳

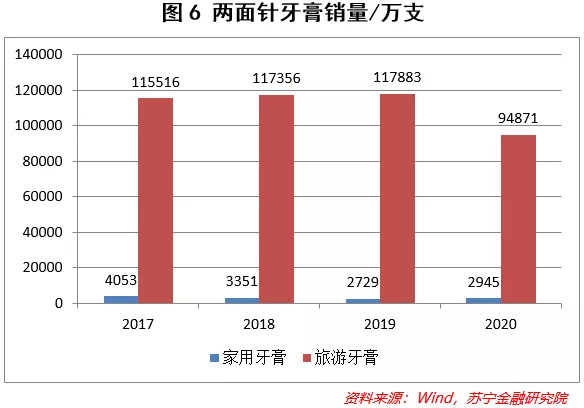

牙膏是日常生活的必须品,并没有明显的周期性,但对两面针来说,却没有那么简单。如上文所述,两面针在家用牙膏市场的份额不断缩水(见图6),在旅游牙膏板块加大了布局。近几年来,两面针的家用牙膏销量在三四千万支的规模,而旅游牙膏销量在十亿支的量级,两面针家用牙膏的市占率仅在0.3%左右,但在旅游牙膏市场表现尚可,成为两面针的支柱。

但是,更准确地来讲,家用牙膏的使用并没有明显的周期性,因为刷牙已经成为绝大多数人的生活常态。但旅游牙膏则不然,旅游行业的波动性和周期性非常明显,特别是在新冠疫情发生之后,两面针的旅游牙膏销量出现了接近20%的下滑。

除此之外,随着消费升级,家用牙膏有高端化的趋势,高端化最直接的效果就是高毛利;而旅游牙膏的销售单价不超过1毛钱(2021年三季度的平均价格为9分钱),毛利率极低,只能依靠销量带来利润,并没有多大的想象空间。

三、日化品类多元化

国内市场来看,虽然在牙膏领域两面针面临着如林的对手,但是其他家化用品仍有挖掘机会。当前,两面针已经入局了浓缩洗衣液、漱口水等板块,效果如何有待观察。

四、走向国际化

两面针已经连续九年参展东博会,借助中国与东盟各国交流之机,大力开拓东盟市场。两面针止血牙膏通过了美国FDA认证,这就说明两面针还可以开拓西方市场,走出自己的国际化道路。