文|熊出墨请注意

裁员与涨价,成为年底爱奇艺的关键词。

12月1日,爱奇艺爆出非核心业务裁员20%-40%的消息;12月15日,距离上一次涨价过去一年之后,爱奇艺再次宣布会员涨价,其黄金会员的连续包月价格从19元/月上涨到22元/月,单独包月价格从25元/月上涨到30元/月,连续包年价格保持不变。

持续的内容烧钱大战已证明难以维系。显然,爱优腾们希望在成本与收益两端都有更好的模式来应对当下的困局。爱奇艺率先开启第二轮会员涨价后,“普涨”很可能成为长视频网站的一种趋势。

不可否认,长视频一直是一个承载了内容生态革命的行业。由于爱优腾芒们的探索,过去十年间,中国在线内容格局已经发生彻底改变,期间振奋人心的模式革新与爆款也并不鲜见。2018年爱奇艺成功上市,来到最接近其创始人龚宇奉为圭臬的Netflix的时刻。

但成为Netflix之路漫长。热钱厮杀让长视频行业不得不付出过高溢价的内容成本;短视频中途杀出又为长视频还未彻底跑通盈利路径再添阻碍。为了保持内容创新能力,爱奇艺“供养”了8000余人的团队——几乎三倍于腾讯视频与芒果TV。

风口浪尖之上,批评总比建设容易——尤其是这群被当成“资本”实则却苦哈哈的长内容创业人。十年探索烧不出一个健康的行业,长视频在节流的同时,如何合理地“开源”成为最要紧的事。

十年间,几乎中国最顶尖的内容人都在爱优腾芒之上实验过自己的想法,超级网综和超级网剧,也曾经给了许多年轻的内容人迅速摸索与成长的机会。相比于困在原地,我们相信更多人愿意看到这个行业真正摆脱痼疾进入新的阶段。

01 不仅要裁员,节流的关键在于优化内容成本

成本过高,那就降低成本。但大规模的裁员,治标不治本。

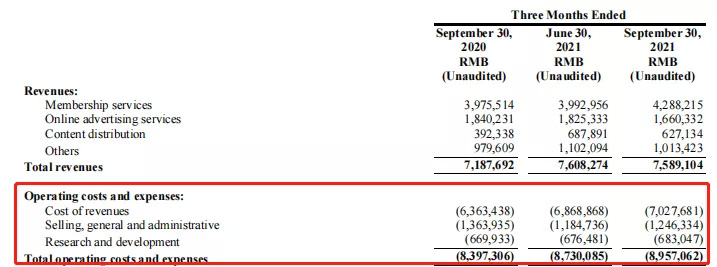

财报显示,爱奇艺的成本项主要分为三大板块:收入成本,销售、一般和行政管理费用,研发投入。第三季度,爱奇艺总成本为89.57亿元,这三项占整体成本的比重分别为78%、14%、8%。

按照惯例,员工的薪酬、福利等一般是分散计算在后两个版块,这两者比重之和仅为22%。而且,管理费用已经同比下降了9%。这足以说明,裁员不应该成为节流的焦点。拿占比更高的收入成本动刀,效果理应更好。

这就引出了在线视频行业的老大难问题——内容成本。其中,头部影视剧作品的天价版权,一直是各平台的烧钱大项。

图表来源:综艺报

腾讯财报显示,2020年腾讯内容成本为582亿元,腾讯视频在其中占了不小比重。去年,腾讯公司副总裁、企鹅影视CEO孙忠怀也曾透露,腾讯视频过去三年投入的内容成本已经超过了500亿元,未来三年仍将投入超过千亿元。

并且,内容成本走高是建立在内容规模缩水的基础上。龚宇在2021三季报分析师电话会上提到,“到现在为止,我们电影的上线量不如2019年的一半,即同期的一半;传统电视剧比例更少,可能只有往年的 1/3 左右;面对年轻人的新的网剧,因为疫情、因为政府审核的原因延迟上线。”

这意味着,内容供给短缺的当下,在线视频的版权之争变得更烧钱了。

所以,优化内容成本就是在线视频商业模式的第一突破口。通过控制这项支出把整体经营成本做到可控,其迫切性日益凸显。

02 一鱼多吃谋增长,前提是抓住确定性

节流的同时,平台还要拓展新的盈利点,也就是开源。唯有如此,未来的增长故事讲更加丰满。

龚宇为此提出了“苹果园”和“一鱼多吃”的商业模式,希望全面开发内容产业链上各个环节的价值。理想丰满,但是着眼现实,一鱼多吃的前提是把鱼抓住,在线视频行业的稳定变现基于两个确定性的发展要素,内容和用户。

一方面,在线视频本质属于内容驱动增长,商业化增长建立在高品质的内容之上。

向大众提供内容服务,是在线视频平台的根本使命。日常生活中,头部平台也确实发挥着无可替代的作用。

依托内容、IP的号召力,促进广告收入的高速增长。或者继续向产业链其他环节延伸,做IP衍生的生意。追根溯源,持续产出高品质内容,业务的扩散才有立足点。

例如,财报显示芒果TV今年前三个季度实现净利润19.80亿元,超过了2020年全年水平。数据背后,《乘风破浪的姐姐2》创下国内综艺节目招商金额之最,而聚焦男性的《披荆斩棘的哥哥》,开播一个多月后也凭借高品质内容就拿下12家赞助品牌入驻,数量远超同类题材。

另一方面,注重用户付费习惯的培养,才能把平台流量实现更高效率的转化。

用户享受内容服务时的付费,是平台营收的直接来源。Netflix财报显示第三季度其多项指标超出预期,比如付费会员增量440万,远高于350万的预期,与其当季爆款《鱿鱼游戏》等作品有直接关系。据Netflix内部估计,制作成本2140万美元的《鱿鱼游戏》将创造40倍于成本的利润,将近9亿美元。

纵观各平台的收入结构,付费会员收入占比在过去几年间突飞猛进,已超越广告成为大头,平台必须对用户的付费意愿给予足够重视。例如,爱奇艺第三季度会员服务收入42.88亿,在总营收中占比超过56%。

同时,行业付费会员规模也已经相当可观。截至第三季度,爱奇艺付费会员总数为1.036亿,腾讯视频付费会员数为1.29亿。过亿的会员规模表明,即便面对短视频的强势冲击,用户对在线视频平台上优质内容的认可依旧是毋庸置疑的。

所以,平台应充分发挥引导作用。对于已经成功转化的用户,关键是引导再次消费,前面提到的其他新业务,首选目标应该就是这些付费意愿较强的用户。而对待潜在的尚未付费的用户,平台重点应该放在引导消费破冰以及付费习惯的养成。

缺乏优质的内容,无法吸引用户。而没有用户基础,内容无人问津,变现之路就相当于被堵死。由此,内容和用户付费习惯,是在线视频平台建设长远盈利能力的两个重要抓手。

03 痛点与拐点

竞争加剧、用户质疑、监管严查、资本看衰,各方面的压力集体涌来,在线视频平台似乎走到了有史以来的最低谷。

但若换个角度,祸兮福所倚福兮祸所伏,在此多事之秋若能痛定思痛,认清自身商业模式的问题并加以调整,平台很有可能找到盈利的拐点。

根据前文的分析,我们至少可以总结出两条可行之道。

其一,以可控的成本产出精品内容,解决现有的成本压力,为日后的创收养成核心竞争力。

这里可以抄一下成绩好的“同学”的作业,比如,Netflix除了内容走精品路线,其演员收入模式、剧集创作模式和会员模式也与国内主流在线视频平台的商业模式有别。版权方面与合作伙伴分成,与一次花天价买断相比更加轻量化;剧集的创作以收视率为准,若观众反响不再续订,做到及时止损。

又如,芒果TV在湖南广电体系下,早期以可控的成本稳定获取优质内容的独家版权,之后又大力发展了自制业务,与业内其他平台动辄百亿的内容投入相比,成本优势明显。

同时,平台要持续加强综艺、剧集的自制能力。既能减少对版权采购的依赖,也保证了高品质的内容持续产出。

例如在自制内容方面,虽然投入产出比也遭遇了一些质疑,爱奇艺的自制内容依旧是其最大的创新成果之一,对改善成本结构也有显著的帮助。龚宇表示,爱奇艺已经建立50个内容工作室用于支撑自制内容;

另一个案例是没有参与“烧钱”但保持了盈利了芒果TV。在早期获取湖南广电独家版权的基础上,芒果TV逐步形成了迷综、情感和“哥姐”等自制综艺赛道,出品了《乘风破浪的姐姐》、《披荆斩棘的哥哥》、《再见爱人》等口碑和市场表现都优良的作品,一些节目甚至反向输出湖南卫视。并且,芒果TV还储备了相当规模的内容制作团队,依托于湖南广电在产业链上的系统支撑,分别聚焦于综艺、影视等不同业务。

其二,丰富会员权益,创新付费模式,为用户营造良好的付费环境。

在所有消费行业,用户的付费决策都绕不开付费认同、价值认同这个环节。即在决定花钱之前,认同产品的价值。

对于视频平台来说,以内容质量吸引用户买单之外,付费换来的权益同样至关重要。而且,权益既要贴合用户需求,又要保障兑现。一手抓内容,一手抓会员权益,真正做到物超所值,即使服务价格上调,只要合理范围之内并不会造成太大付费阻力。

可以预见,精品内容的价值未来会更多通过会员费而非广告的方式来兑现。纵观爱优腾芒2022年剧综片单,多赛道综艺和多类型剧集储备依旧充分,爱奇艺将出品《心居》、《人间世》等多部现实主义大剧,腾讯视频在高口碑IP《庆余年》、《欢乐颂》系列的续集上继续耕耘;芒果TV的情感、哥姐、迷综等赛道中也还有大量已经取得长效口碑的作品待播。

而且,对比国外会员服务的模式和收费标准,国内主流平台的付费会员价格并不算贵,在用户可接受的前提下进行提价,不失为平台未来的一个业绩增长点。

道路曲折而前景光明。平台们正在开源节流、降本增效寻求新方向,而在付费意识已初步建立并逐步提升的市场,一个健康的、能以合理成本持续产出好内容的行业,是所有人都乐于见到的长视频的下个阶段。