文|英才杂志 刘超然

受益于风电行业的快速增长,随着“碳达峰”及“碳中和”文件的落地,作为能实现国家战略目标的关键能源替代形式之一的风电,理所应当的站上行业风口,板块的景气也带动了风电产业链上下游企业的发展机遇,二级市场股价飙升,大金重工(002487.SZ)作为风电产业链的上游制造企业,自今年7月份以来,5个月的时间里,股价涨了超过7倍。

大金重工是国内风电行业第一家上市公司,在A股市场上与天顺风能、泰胜风能、天能重工并称为四大风电塔筒龙头。目前,公司主营业务为风电设备制造,主要产品包括风力发电塔架和海上风电单管桩及其相关零部件,简单来说就是风力发电机的塔筒制造,业务专注度极高,2020年100%的业务收入来源于此。

在印象中,风电塔筒作为传统的制造业,技术壁垒或许并不高,那大金重工如何在今年能够成为资本市场的“宠儿”,1年翻近10倍?

低估值,高预期,让风电板块处于高景气度

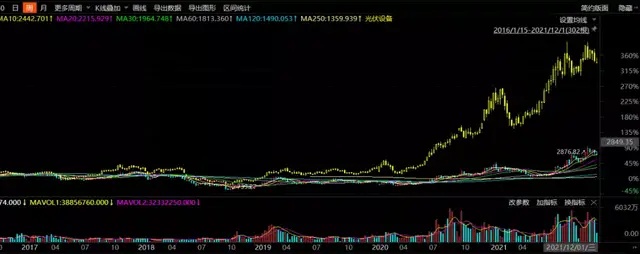

下图是光伏设备(黄色)与风电设备指数的走势对比:

由此可以看出,光伏发电是最先被市场关注且被市场预期可以成为代替化石能源成为主力能源的技术,虽然风电在最近半年时间里同样受到资金关注,个股上涨明显,但从指数走势来看,仍然较光伏设备相差不少。

由于“双碳”政策,新能源景气度逐渐提升,最早上涨的是光伏板块,中游储能板块也上涨了几波,特高压也已经处在阶段性的高位。

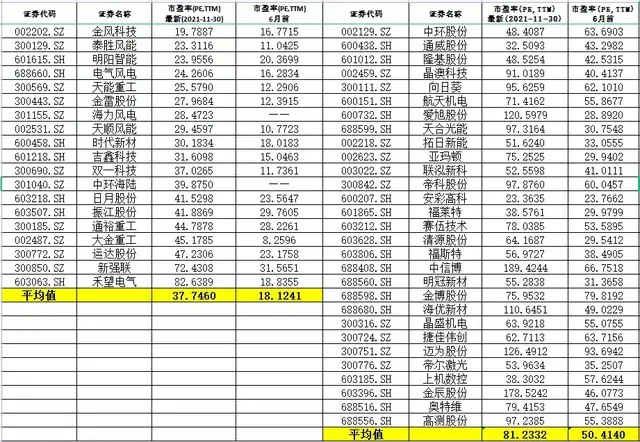

因此,风电板块的补涨也不难预测。国家风电支持政策的出台仅仅是推动资本市场的催化剂,核心逻辑还是风电板块中很多核心标的即使经历一波上涨过后,PE(TTM)相比光伏依然不高,而且光伏设备公司的业绩增长也是可观的,从公司价值成长的角度来看,风电产业链的细分中上游风电设备领域,相比先一步上涨的光伏设备领域,整体估值仍然有一定的成长空间。

(数据来源:wind)

同时,风电行业在技术推动下正发生着巨变。首先,风电单机功率大型化让风电的单位价格显著下降,大兆瓦机组单位千瓦成本更低,通过产业链协作等方式降低成本;其次,风电的转换效率不断提高,风电各个组件价格在降低,这让风电的利用效率提升。

可见,是近期大金重工所处的风电产业链高景气度,带动了公司股价的上涨。

业绩支撑

仅依靠行业板块的景气还是不足以支撑公司未来的增长,“打铁还需自身硬”,市场对业绩的预期依然是对板块个股的重点考量标准。

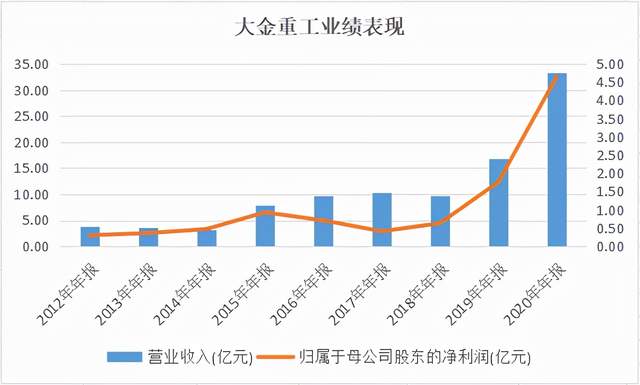

大金重工三季报显示,公司2021年前三季度归母净利润分别为0.77亿元、1.29亿元和2.27亿元,平均单季净利润为1.44亿元,假设预计第四季度创造的归母净利润为前三季度均值,则可预测2021年全年归母净利润应该在5.77亿元左右。

若将时间倒回2012年,公司当年的归属净利润仅为3046万元,简单计算可得,公司在过去9年业绩年均复合增长率约合(CAGR)为38.65%;而2012年大金重工的股价为3.03元,2021年11月29日日内触及的历史最高价的53.77元/股计算,这9年公司股价年均复合增长率为37.65%。可以看出,当前公司的股价并非高估,而是有实打实的业绩作为支撑,只不过公司的股价在2021年年中受到市场关注,二级市场表现逐渐反映出了公司的真实价值,令公司进入了时间玫瑰的“绽放”期。

而且公司的盈利能力也逐渐改善,由于公司处于风电设备产业链的上游,因此公司拥有较强的议价能力,适逢行业景气度的上行,终端需求的扩张令上游厂商直接受益。

如果大金重工的二级市场表现反映了当前公司的价值,那么未来产能能够衡量公司未来的成长性。据公司公告,公司作为全球风电行业塔筒和桩基设备供应商,专业从事陆上和海上风电装备制造,具备风电塔筒和桩基制造的世界级技术核心优势。客户稳定且分散,主要为金风科技、远景能源、上海电气、广东明阳、维斯塔斯、西门子歌美飒、GE等国内外知名主机供应商;并且与国家能源集团、国家电投、中广核、华能、华润、三峡新能源、华电、大唐、中国电建、中国能建、沃旭等国内国际大型电力投资公司建立了长期合作关系,产品出口全球二十多个国家。

在产能扩张和布局方面,公司现已布局并运营4个生产基地,分别为:蓬莱生产基地(50万吨)、阜新生产基地(20万吨)、兴安盟生产基地(10万吨)、张家口生产基地(20万吨),设计产能共计100万吨,当前阜新、兴安盟、张家口三大陆上风电生产基地产能并未有效释放,但从个股来讲,这一扩产计划还是可以给公司带来一定的成长空间。

关注风险

虽然公司发展稳健且前景明朗,但仍然有风险点需要关注。

首先是公司的盈利能力是否能维持,这主要还是和塔筒上游的钢价高度相关,如果钢材涨价对大金重工的成本冲击还是比较明显的。螺纹钢的期货价格在今年5月初和10月初的大跌,都给公司带来了一定的成本优势,也是原材料价格的下跌一定程度上成全了公司的盈利能力增长,但长期来看,公司的盈利能力一定程度上会与钢材价格高度相关。

其次是公司所处的行业竞争较激烈,叠加公司业务在塔筒业务占比过高(超过95%),这会导致公司抗风险能力较弱。而且塔筒行业的技术壁垒较低,市场集中度也不高,即使是久居行业第一的天顺风能在2020年的市占率也仅10%左右,泰胜风能、天能重工市占率均为6%,大金重工市占率最后仅为4%。

大金重工市占率低的主要原因是受到产能不足的拖累,根据2020年年报披露,大金重工全年设计产能为50万吨,实际产量为39.52万吨,远低于天顺风能的62万吨。而未来随着“清洁能源基地+海上风电基地”建设的开展,海上风电塔筒将成为各大厂商新的竞争赛道,而海上风电对塔筒的技术性能要求更高,届时行业集中度虽然有望提升,但提升市占率,公司还需要提前布局。