文|不二研究 鸠白

疫情“黑天鹅”翅膀煽动,暴击了一些行业,也催化了部分行业。

凭借核酸检测“出圈”,杭州博日科技股份有限公司(下称“博日科技”)于近日通过港交所聆讯,有望冲击2022年港股IPO第一股。

作为国产PCR的一匹黑马,博日科技的业绩实现跨越式增长,挤进中国PCR设备市场TOP3。「不二研究」在其招股书发现:受疫情催化影响,2020年营收同比增长757%,净利润同比增长623%;今年上半年,其净利高达3.5亿元,超过2020年全年的净利总额。

疫情催化作用下,PCR赛道成为爆发的新风口,但头部竞争激烈。借助核酸检测的东风,博日科技迅速崛起;这股东风同样催化了竞争对手,其亟需继续突围。

IPO仅是一个新开始。疫情催化效应之外,博日科技如何向资本市场展示业绩及经营能力的可持续性,将是一个更严苛的新考验。

核酸检测出圈,去年数百倍增长

博日科技成立于2002年,最早涉足的产品是PCR基因扩增仪;此后,其产品线扩展到PCR(聚合酶链式反应)分子检测领域领域,并形成从样本采样、保存到核酸提取、检测的一整套PCR解决方案。

新冠疫情爆发后,核酸检测逐渐被公众熟知,目前的核酸检测主要通过PCR检测实现,其通过对特定的RNA/DNA片段进行扩增,实现对病原体的检测;现在的主流检测技术为第二代技术:qPCR(实时荧光)。

博日科技也因此迎来增量机遇,其在招股书坦承:2020年爆发的COVID-19疫情导致中国及海外对PCR产品的需求大幅增加。

招股书显示,博日科技由日本商人山村章、中国商人王默坚联合创办,山村章是日本制造企业Ferrotec的创始人;当前,博日科技董事长贺贤汉同时也担任Ferrotec的董事、总裁及集团执行总裁。

在IPO前,贺贤汉持股的58.58%,为控股股东;山村章持股18.95%,为第二大股东。

据灼识咨询报告显示,2020年,博日科技国内销量以14.5%的市场份额位居中国PCR设备市场的第三位;其海外销量在中国出口PCR设备的公司中排名第一。

疫情催化之下、PCR市场爆发,博日科技的业绩也因此呈现爆发式增长态势。

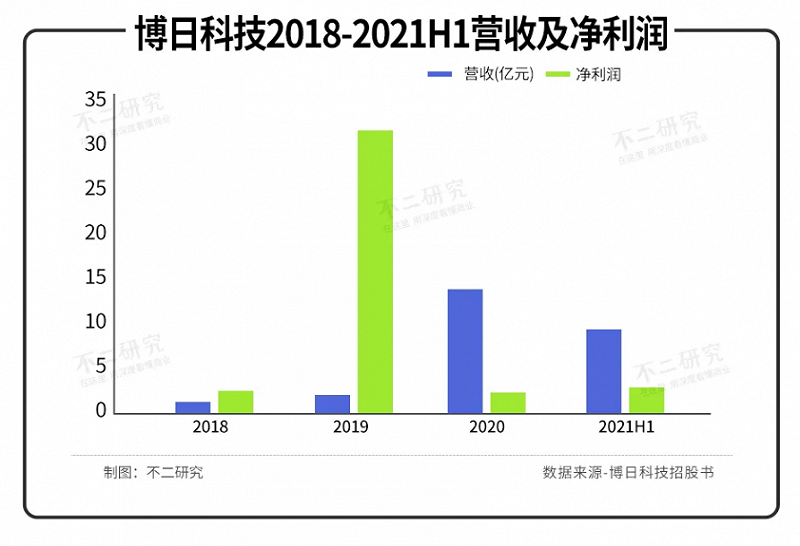

据招股书显示,2018-2021上半年,营收分别为0.71亿元、1.44亿元、12.34亿元及7.88亿元;其中,2019年、2020年及2021上半年的营收增长率为105.71%、756.94%、120.73%。

同期,净利润分别为277.2万元、3014.2万元、2.17亿元、3.55亿元;其中,2019年、2020年的净利同比增长率为987.37%、623.33%。今年上半年,较去年同期净亏损2.05亿元扭亏为盈。

有个注脚是,博日科技在2019年及2020年,分别派发股息1500万、6070万,在当期净利占比49.7%、27.9%。

从毛利率维度,与医药行业高毛利率特点一致,博日科技的毛利率保持较高水平且稳步提升。2018-2021上半年,其毛利率分别为43.1%、52.9%、63.8%及64%。

博日科技在招股书解释称,毛利率增长主要由于生产效率的提高及若干原材料的采购价格的下降,及利润率相对较高的试剂产品的收益增加,占总收益的比例增加所致。

疫情肆虐之时,也是业绩实现跨越式增长。作为一家受疫情催化的医药公司,其业绩可持续性待考,研发费用率或是判断其未来发展的一个重要维度。

2018-2021上半年,博日科技的研发费用为978.2万元、1079.3万元、8427.8万元、3043.1万元;当期营收占比分别为13.8%、8.2%、6.8%、3.9%,研发费率呈下降趋势。

仪器&试剂各半壁,7成收入来自经销

目前,博日科技的产品线主要围绕PCR检测的各个环节布局,包括仪器、试剂、耗材及移动实验室等。

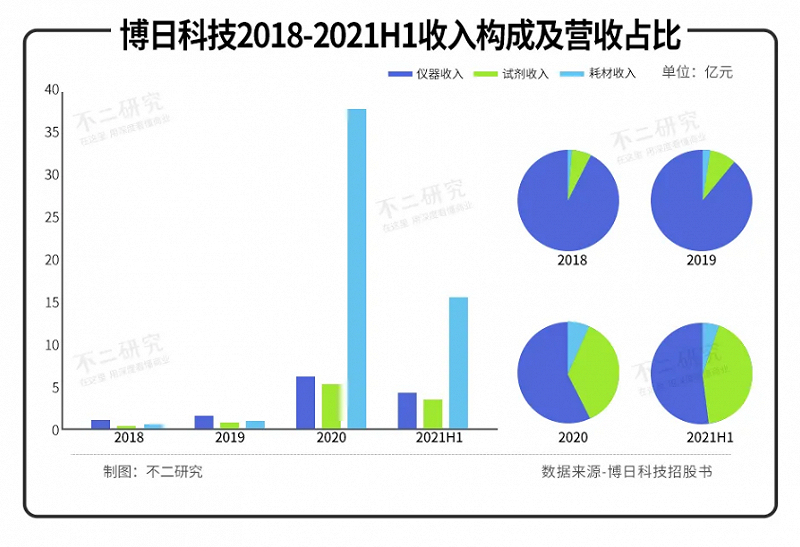

从营收构成而言,来自仪器、试剂两者的收入,撑起整体营收;来自耗材的收入较少,营收占比仅在个位数。

招股书显示,2018-2021上半年,仪器收入为0.64亿、1.13亿、6.75亿、4.02亿,当期营收占比90.6%、78.1%、54.7%、51.0%。

同期,试剂收入分别为0.06亿、0.31亿、5.20亿、3.67亿,当期营收占比分别为9.2%、21.6%、42.1%、46.8%。

此外,耗材收入在2018-2021上半年分别为:18万、38.7万、3918.1万及1747.4万,当期营收占比为0.2%、0.3%、3.2%及2.2%。

「不二研究」发现,来自试剂的收入逐年增加,与仪器收入的差距逐渐缩小;从2020年起,仪器与试剂各占半壁营收。

具体而言,仪器产品包括核酸提取仪、基因扩增仪、qPCR检测仪;试剂包括样本保存液、核酸提取试剂、PCR检测试剂;耗材则包括检测中用到的多孔板、吸头等。

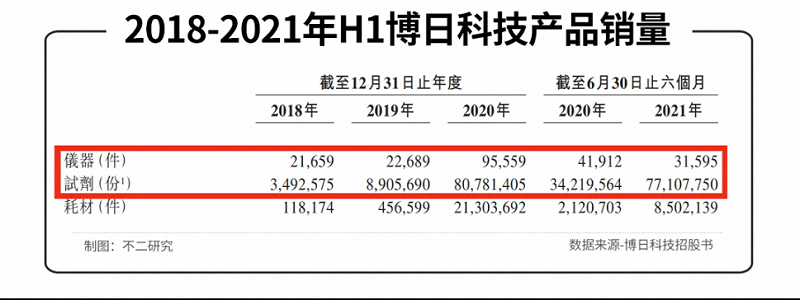

从销量维度,2018-2021上半年,PCR仪器销量约2.2万件、2.7万件、9.6万件及3.2万件。其在2020年销量约为2019年的4.2倍;尽管今年上半年的仪器销量同比下降,但已超过2018全年及2019全年销量。

同期,试剂销量分别约349.3万份、890.6万份、8078.1万份、7710.8万份。其在2020年销量约为2019年的9倍;今年上半年的试剂销量继续攀升,与去年全年销量相距不远。

以适配二代检测技术的qPCR仪为例,由于核酸检测试剂盒的需求骤增,博日科技的自产试剂盒,也带动品牌qPCR仪的爆发式增长。

据招股书:2019年,其qPCR仪销量为875台,2020年增长至4850台,翻了5倍;在中国的市场占有率增至14.5%,超过罗氏等外企巨头。

硬币的另一面,尽管博日科技的产品线几乎全部爆发式增长,却暗藏存货水平过高的风险。2018-2021上半年,其存货分别为1030万元、1973.1万元、9390.0万元、9343.7万元,整体处于较高的存货水平。

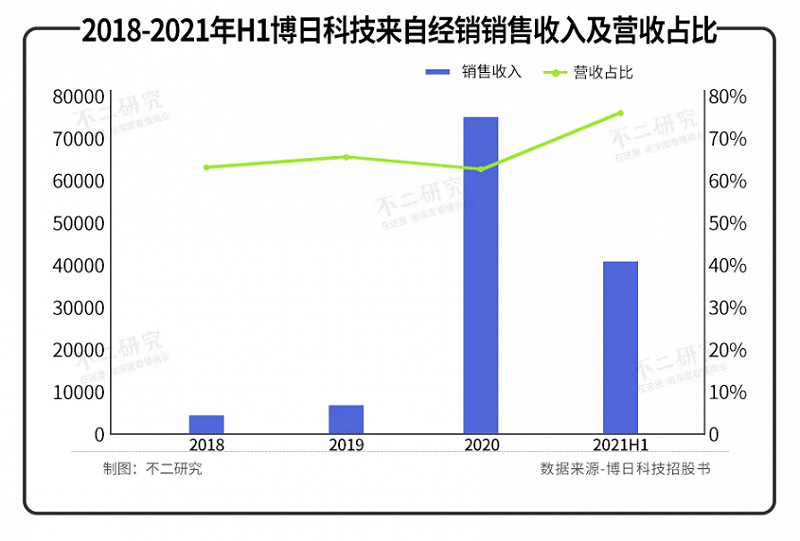

另一方面,尽管博日科技在招股书展示,其直接销售的終端客戶包括畜牧业、 OEM客戶、医院及独立实验室等,但「不二研究」发现,其约7成收入来自经销商。

2018-2021上半年,博日科技来自经销的销售收入为4550.8万元、9804.5万元、78951.6万元、41970.7万元,在当期营业收入占比分别为64.2%、67.9%、64%、77.3%。

PCR赛道风口,头部竞争激烈

规模庞大、增长迅速,这是全球PCR产品市场的主要发展态势。

据招股书披露,全球PCR产品市场由2015年的55亿美元增至2020年的187 亿美元,复合年增长率为27.7%,预计2030年达到388亿美元。

中国PCR产品市场的增长更为迅速,从2015年的5亿美元增长至2020年的32亿美元,年复合增长率为45.9%,并预计在2021-2030年仍将保持较高增长率,复合年增长率为10.9%。

PCR虽是潜力巨大的风口赛道,但风口往往意味着“风疾浪高”,博日科技面临的竞争压力不容小觑。

据灼识咨询报告,细分到PCR设备领域,排名TOP4的头部竞争者占据74.5%市场份额,头部公司间差距较小、竞争激烈,稍有不慎即面临市场份额被侵蚀。

细分到 PCR试剂的竞争则更为激烈,截止2020年,有超过100名行业参与者;若按收益计,排名TOP5的头部竞争者占据约54%市场份额。

若从qPCR应用场景划分,主要分为临床、非临床两大类。前者包括新冠病毒检测、流感病毒检测、HPV检测等;后者包括如海关检测、非洲猪瘟检测等。

两大类应用场景,均有众多国外医药巨头以及国内竞争对手布局。于博日科技而言,能否在新冠试剂盒之外,获批更多的其它检测试剂盒、且用于商业化,关系其在行业的未来竞争地位。

「不二研究」据其招股书发现,截止报告期内,除了新冠病毒试剂盒,博日科技仅甲/乙型流感、非洲猪瘟两款试剂盒获批,其它产品仍在临床试验或商业化的过程中。

另一方面,作为中国出口PCR设备海外销量的第一,其出口销量增长也伴随外汇风险上升。

2018-2021上半年,博日科技来自海外的销售收入分别为2630万元、2830万元、4.55亿元及2.44亿元,当期营收占比为37.1%、19.6%、36.9%及31.0%。

博日科技也在招股书中坦言,由于其经营开支主要以人民币计值,而来自境外来源的收益主要以美元计值;因此,人民币兑美元的汇率变动可能会对其营业利润产生不利影响。

在「不二研究」看来,PCR赛道鱼大水大,风浪也大;疫情爆发是博日科技的业绩催化剂,但同样催化了同业的竞争对手。成长为真正的“大鱼“、构筑核心护城河之前,博日科技亟需继续突围。

对于此次IPO募资,博日科技拟用于加强研发实力、用于潜在收购、进一步扩大产能、发展第三方检测服务等。

疫情催化的“东风”,总有静止时

疫情的B面,催熟了PCR风口。

创立之后“低调”十九载,博日科技凭借核酸检测“出圈”;选择此时登陆资本市场,或是最好的时机。

二次递表之后,博日科技终于通过港交所聆讯;在岁末年初的时间节点,有望冲刺2022年港股IPO第一股。

半年净利3.5亿,营收、净利数百倍增长……诸多光鲜数据之外,投资人也在不断拷问其业绩的可持续性。如何在疫情催化剂失效之前,寻找到新的业绩支撑点,已是博日科技等被疫情“催熟“公司的一个迫切命题。

我们始终有信心:疫情总会结束!东风总有静止时,作为PCR风口下的一匹黑马,博日科技未来能否继续突围?

本文部分参考资料:

1.《博日科技借核酸检测“东风”匆忙IPO 业绩增长可持续性存疑》全球财说

2.《靠核酸检测“出圈”的博日科技,暴增757%的营收还能持续多久?》智通财经

排版/艺馨 监制/Yoda