文|投资者网 黄韵欣

“绿蚁新醅酒,红泥小火炉。”自古时起,冬日围炉吃火锅就是人们喜欢的活动之一。

鲜毛肚在麻辣锅里七上八下,然后蘸着干碟被送进嘴里,食客的味蕾就此得以满足。而在这一活动的背后,其实是从下游火锅门店品牌到上游火锅底料、火锅原材料供应商,以及为食客提供火锅相关服务的整个火锅生态链。

公开资料显示,2020年的火锅市场规模受疫情影响有所萎缩。而多家机构预测,火锅餐饮消费市场规模在未来将继续增长。iiMedia Research(艾媒咨询)数据显示,2019年中国火锅餐饮消费市场规模为5295亿元,预计2024年将达到6413亿元。中商产业研究院在《2021年中国火锅行业市场前景及投资研究报告》中提及:“展望未来,火锅餐厅的市场规模将继续增长,预计2021年其市场规模将达到5218亿元。”也有业内人士认为,因为线下餐饮行业持续受疫情影响,加之火锅行业已经发展多年,作为红海产业,未来传统火锅市场的增长率不会太高,但围绕“宅经济”与单身人群的新型火锅品类逐渐崭露头角,这或许将为火锅生态链带来新变化。

无论争议如何,“火锅”这一餐饮细分赛道中从不缺玩家,有的参与者分得一杯羹,有的参与者只得黯然退场。

下游:海底捞和呷哺呷哺股价走低

当今火锅派系众多,北系、川系、粤系、云贵系、江浙系等。然而放到全国范围来看,一提起火锅品牌,人们往往优先想到的都是“海底捞(06862.HK)”和“呷哺呷哺(00520.HK)”。这两家上市公司占据了2021年上半年艾媒金榜中国火锅排行的一二名。

而海底捞和呷哺呷哺的2021年却并不平稳。从二级市场股价表现上来看,自今年2月中旬起,海底捞及呷哺呷哺的股票走势便一路下行。2月16日海底捞的最高价为85.78港元/股,截至12月28日收盘价17.32港元/股;2月11日呷哺呷哺的最高价为27.08港元/股,截至12月28日收盘价5.81港元/股。

图片来源:东方财富网

图片来源:东方财富网

而股价一路走低的表现,或许是公司翻台率下降、业绩表现不佳及扩张遭反噬等多重综合因素的结果。2021年中报显示,海底捞餐厅今年前六个月的整体平均翻台率为3次/天。甚至连深受疫情影响的2020年上半年,海底捞的平均翻台率都有3.3次/天。这似乎意味着海底捞的流量在逐渐流失。从利润端表现来看,呷哺呷哺今年上半年的亏损虽然较去年同期有所下降,但截至2021年6月30日止公司的期内亏损仍有4693万元。

针对上述现状,海底捞和呷哺呷哺不约而同地开始“断臂止血”。

今年11月5日,海底捞公告表示:“于检讨门店的经营表现后,集团决定调整门店扩张规划决策。本集团已决定在2021年12月31日前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店(其中部分门店将暂时休整、择机重开,休整周期最长不超过两年)。”且海底捞于公告中提及,若海底捞门店的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞门店。

而呷哺呷哺大刀阔斧的整改则从管理层开始。今年5月21日呷哺呷哺公告称,“由于集团若干子品牌的表现未能达致董事会预期,故解任赵怡女士作为本集团行政总裁之职务。”与此同时,公司公布了董事会主席、创始人贺光启先生上任行政总裁的消息。今年8月,重新上任的贺光启在与搜狐财经对话时表示,呷哺呷哺今年会关闭200家选址有误、经营亏损的门店,然后会修身养息一段时间。

从线下门店到上市公司,2021年火锅龙头们的生意似乎都遇到了瓶颈。目前,海底捞正在关闭部分绩效不佳的门店,呷哺呷哺则又开始频繁动作,回归大众消费路线、提供高性价比菜单,呷哺集团在上海设立第二管理总部、启动“东扩南进”计划等。海底捞后续会怎样调整策略,呷哺呷哺能否凭借多元化、差异化的打法破局,仍旧有待观察。

上游:颐海国际和天味食品盈利势头不足

大多数食客对海底捞很熟悉,然而却并不了解其上游供应商颐海国际(01579.HK)。2020年颐海集团为海底捞的第三大供应商,该年度来自海底捞相关的收入占比是26.2%。

海底捞和颐海国际的关联还不止于此,海底捞创始人张勇及舒萍通过ZYSP YIHAI Ltd.持有颐海国际27.12%的股份,为颐海国际的第一大股东。如果说海底捞是台前明晃晃的招牌,那颐海国际则一直在台后发力,两者共生互惠。

事实上,颐海国际在港交所主板上市的时间还要早于海底捞。目前颐海国际的市值在360亿港元上下,12月迎来多家机构评级,其中麦格理重申颐海国际“跑输大市”评价;高盛将颐海国际目标价由39港元下调至36港元,评级“沽售”;摩根士丹利将颐海国际评级由“与大市同步”上调至“增持”。三种不同评级,恰好反映了市场对颐海国际的看法出现分歧。

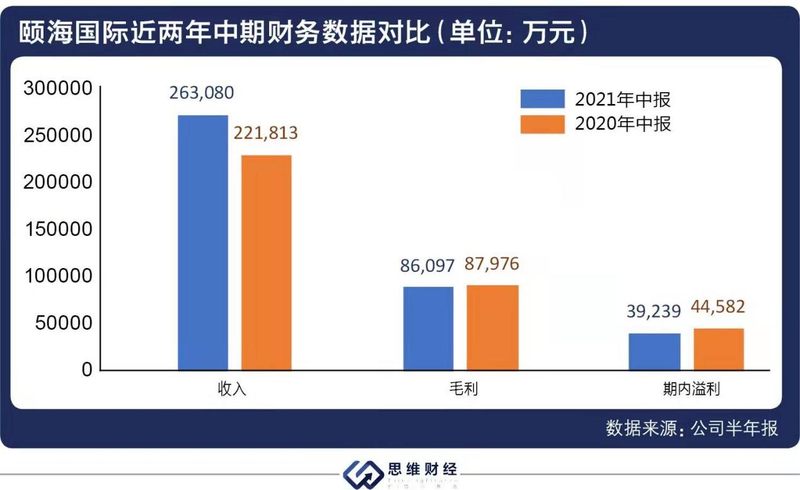

财务资料显示,颐海国际在2016年-2020年间收入及溢利呈现稳定上升的态势。值得注意的是,2021年上半年营收虽然在2020年中报的基础上同比增加,毛利和期内溢利却出现回缩的现象,似乎表明颐海国际2021年的盈利增长势头不足。

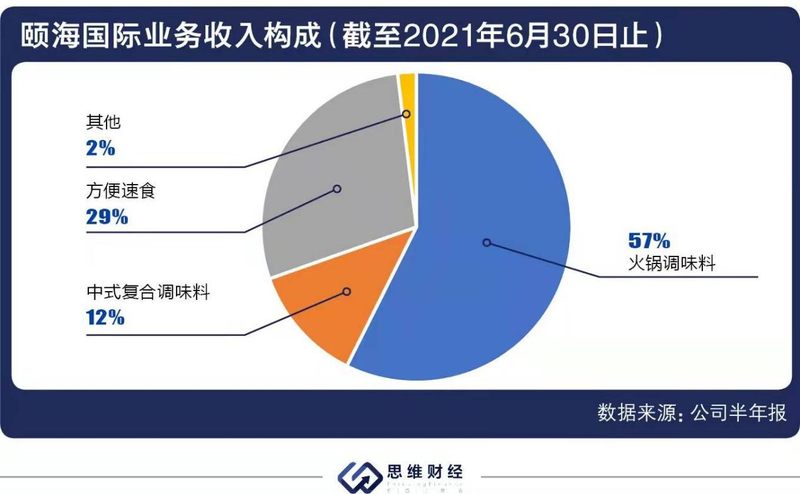

从颐海国际的主营业务构成来看,来自火锅调味料的收入占大头,占比收入第二、第三的是方便速食和中式复合调味料。火锅调味料主要包含火锅底料及火锅蘸料产品,方便速食主要包括自加热小火锅、自加热米饭等。

从颐海国际的主营业务构成来看,来自火锅调味料的收入占大头,占比收入第二、第三的是方便速食和中式复合调味料。火锅调味料主要包含火锅底料及火锅蘸料产品,方便速食主要包括自加热小火锅、自加热米饭等。

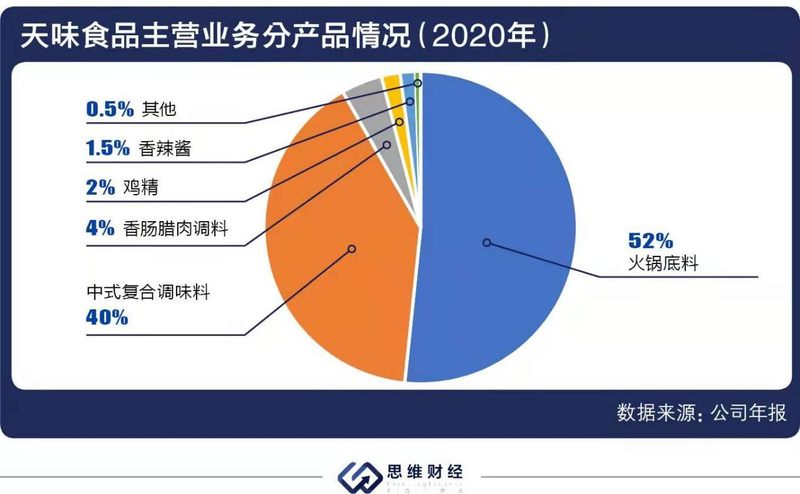

在二级市场上,与颐海国际主营业务相似的是天味食品(603317.SH)。公开资料显示,天味食品的产品主要包括火锅底料、中式菜品调料、香肠腊肉调料、香辣酱等。产品单项收入最多的是火锅底料,其次是川菜调料,如下图所示。

在二级市场上,与颐海国际主营业务相似的是天味食品(603317.SH)。公开资料显示,天味食品的产品主要包括火锅底料、中式菜品调料、香肠腊肉调料、香辣酱等。产品单项收入最多的是火锅底料,其次是川菜调料,如下图所示。

天味食品的营收状况和颐海国际也较为相似。天味食品净利润在2016年-2020年间呈现波动性上升,2021年上半年营收同比增加,归属于上市公司股东的净利润却同比减少62.12%。在最新公布的三季度报告中,天味食品第三季度营收和净利润都比上年同期下降。

天味食品的营收状况和颐海国际也较为相似。天味食品净利润在2016年-2020年间呈现波动性上升,2021年上半年营收同比增加,归属于上市公司股东的净利润却同比减少62.12%。在最新公布的三季度报告中,天味食品第三季度营收和净利润都比上年同期下降。

在前瞻产业研究院《2020年中国调味品上市公司经营情况》一表中,天味食品和颐海国际分别位居一二名,营收涨幅和净利润涨幅都较其他公司更高。然而从2021年数据看来,这两家公司都面临着今年利润回缩的可能性。广发证券在季报点评中表示,天味食品Q3收入低于预期,主要源于行业竞争激烈。无独有偶,天风证券在天味食品季报点评中同样提及:“需求疲软叠加行业竞争加剧,公司三季度营收承压。”

在前瞻产业研究院《2020年中国调味品上市公司经营情况》一表中,天味食品和颐海国际分别位居一二名,营收涨幅和净利润涨幅都较其他公司更高。然而从2021年数据看来,这两家公司都面临着今年利润回缩的可能性。广发证券在季报点评中表示,天味食品Q3收入低于预期,主要源于行业竞争激烈。无独有偶,天风证券在天味食品季报点评中同样提及:“需求疲软叠加行业竞争加剧,公司三季度营收承压。”

投融资:火锅食材供应赛道受热捧

龙头在沉寂,新品牌在冒头。

近年来多家火锅品牌融资火热,从火锅烧烤食材供应商“锅圈食汇”、火锅中餐连锁生鲜便利店“懒熊火锅”、火锅底料品牌“朝天门码头”到毛肚火锅“巴奴”和大刀腰片火锅“周师兄”,融资活动涵盖行业上下游。从投资机构方来看,重点投资新消费领域的风投机构高榕资本加码朝天门码头和巴奴,虢盛资本投资周师兄和懒熊火锅。

值得注意的是,锅圈供应链(上海)有限公司(以下简称“锅圈食汇”)在短短两年之内融资6轮,融资金额超27亿元(人民币,下同),而山西懒熊火锅超市管理有限公司(以下简称“懒熊火锅”)至今也已经融资4轮。由此看来,国内火锅食材供应赛道较受资本热捧。

值得注意的是,锅圈供应链(上海)有限公司(以下简称“锅圈食汇”)在短短两年之内融资6轮,融资金额超27亿元(人民币,下同),而山西懒熊火锅超市管理有限公司(以下简称“懒熊火锅”)至今也已经融资4轮。由此看来,国内火锅食材供应赛道较受资本热捧。

有业内人士表示,两家公司之所以受资本青睐,可能是由于“供应链热”。公开资料显示,锅圈食汇以互联网销售平台+实体店面+超市配送模式,致力于打造一条中国家庭厨房的食材供应链,而懒熊火锅旗下则有多家供应链公司,两家公司的商业模式都与此前的火锅品牌有很大不同,更注重在供应链领域持续下功夫。

而零售专家鲍跃忠则对《投资者网》表示:“将锅圈食汇的模式定义为专业品类的新零售业态更为合理。从这个角度来看,这几年资本对零售业态的确比较追捧,在各个零售领域都有资本力量的加入。”

无论如何定义,火锅上下游各细分赛道都不乏资本的身影。而资本加持之下,是否有新品牌脱颖而出,需要时间观察。

新业态:单身经济与速食经济催生新需求

消费产业的特征是根据消费者的喜好不断涌现新业态,餐饮不例外,火锅也如是。

近年来,“单身经济”成为热门词汇。公开资料显示,单身经济指的是一个人的经济,是由于单身人群非常注重生活质量、崇尚高消费生活而带来的商机,例如单身公寓、个人定制旅行、宠物行业等。

值得注意的是,单身餐饮也是单身经济的一部分。在单身经济的影响之下,自助小火锅和一人一锅套餐持续渗透着消费者。

在各地美食街上,人们经常看到摆放着旋转台子的摊位,用小盘子装着的肉食、蔬菜以及各种口味的火锅蘸料跟随台子旋转到顾客面前,顾客可以自主选择食材,然后将之放于自己面前的小火锅中翻滚烫熟,这就是自助小火锅。客户既能满足“火锅胃”,又不会因为一人食而感到尴尬,而且方便快捷、价格较实惠。

此外,在单身经济之下火锅品牌推出一人一锅。例如,呷哺呷哺在2020年度报告中提及:“我们深度挖掘一人一锅代表的核心竞争力与价值,集团相信,一人一锅不光是一个人独自吃饭,而是一种自我表达方式及个性认同声明。”

近日,中国食品产业分析师朱丹蓬对《投资者网》表示:“火锅的新业态应该是整个消费端倒逼产业端不断创新升级以及迭代的一个具体表现。2019年,‘一人一锅’领域得到了消费端的青睐和追捧,这个和单身经济、宅家文化是相关的。整体而言,对于这个细分赛道持续看好。”

值得注意的是,“火锅+速食经济”演变成最近火热的“自热火锅”风口。iiMedia Research(艾媒咨询)数据显示,2021年中国自热火锅市场规模为103.7亿元,随着自热火锅领域技术的更迭以及产品的多元化,预计市场将保持20%的增幅持续扩容,2023年中国自热火锅市场规模将达148.9亿元。

“沉舟侧畔千帆过,病树前头万木春。”在变幻莫测的消费赛道上,一轮又一轮的洗牌从未停止。2021年,在火锅龙头徘徊之时,行业仍旧投融资不断、新业态频现。明年的火锅市场又会有怎样的态势,《投资者网》将持续关注。