文|野马财经 韩菱

编辑|高远山

2022年刚开始没几天,“奢侈品电商第一股”寺库就“喜提”了热搜。话题跟平台上售卖的奢侈品没有太大关系,而是在1月5日,公司新增了一条破产审查案件信息,申请人柴晨旭以寺库不能偿还到期债务,向北京市第一中级人民法院申请对其进行破产清算。

1月5日晚间,寺库对“破产重整”进行了否认,表示不存在以上情况,公司将保留追责的权利。公开信息显示,2021年寺库共有7笔相关股权被冻结,总价值约为1.53亿元。

1月7日,据《中国经营报》社旗下的公众号“商学院”报道,寺库创始人李日学否认“破产”一说,表示是申请人在寺库上买了一个包,要求退货,纠纷已经解决,“都是个非常小的事情,纯属瞎搞的。”李日学还称,“现在整个公司进展好转,马上融资就搞完了,问题马上会解决。”

有着“奢侈品电商第一股”光环背景的寺库,靠做二手奢侈品寄卖发家,2020年还通过热播剧《安家》里的“作精”张乘乘小火了一把。在《安家》里演员张萌所饰演的张乘乘虽然是个刁蛮人性的出轨人设,但作为寺库上海门店的销售,其“一眼鉴包”的技能却俘获了不少粉丝。

(来源:寺库微博)

已经成立13年的寺库,除了包包、腕表、珠宝、服饰外,还做起了豪车租赁、定制私人飞机旅行等高端业务。这个一直做“富人”生意的公司,虽然“辟谣”了“破产”传闻,但公司的情况暂时还难言乐观。关于寺库拖欠供应商货款、欠薪、消费者售后维权的话题,在过去一年来,时不时见诸于各类媒体的报道之中。寺库,何以至此?

曾经风光无限的“奢侈品电商第一股”

寺库的创始人李日学是一位“70后”,1998年,年仅24岁的他开始了自己的创业生涯。在李日学33岁这年,在山东做传统家电代理的他第一次拿到了风险投资,创办了高端家电平台——绿魔方网。

李日学身边聚集了许多消费能力不错的朋友,通过朋友们的闲置奢侈品,他看到了新的“需求”,于是李日学把目光放在了奢侈品上。

2008年7月,李日学创办了寺库,主要做二手奢侈品的寄卖,帮助消费者处理闲置,并通过为其提供奢侈品鉴定以及养护等专业服务来获得顾客的认同与信任。

之后为了拓客,寺库开始做起了线上奢侈品电商平台。从供货商拿货给需要的用户,自己当起了中间商赚“差价”。

不过,寺库的创始人李日学一直强调寺库并非奢侈品电商,他一直想把寺库做成服务于高端消费者的平台。也是基于寺库高端的平台定位,让其收获了一众投资机构的青睐。公开资料显示,在2010-2020 年,寺库共进行了8轮融资,累计金额约为1.65亿美元,相当于40亿元人民币。并且,其背后的投资方阵容也是十分“豪华”,包括趣店、京东、平安创投、以及 IDG 资本等顶尖的投资机构。

2017年,得到资本支持的寺库成功赴美上市,成为了“奢侈品电商第一股”。上市后其巅峰时期,寺库的市值达7.7亿美元,一时风光无限。

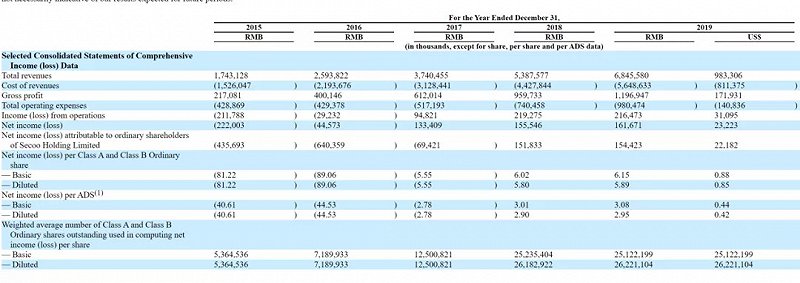

上市后,2017年寺库净利润实现了近400%的增长。从公司的营收情况来看,据财报显示,2018年,寺库实现53.88亿元营收,同比增长44.04%;2019年,寺库的营收为68.46亿元,同比增长27.06%。虽然同期增幅下降,但总营收一直呈现上涨趋势。

(来源:寺库财报)

截至目前,寺库旗下已经设有寺库商业、寺库金融、寺库智能和寺库社群四大核心板块,涉及品类包括箱包、腕表、服饰、珠宝甚至是跑车、游艇、私人飞机等,并且拥有Versace、菲拉格慕、兰博基尼等国际一线品牌的直接授权,以及专业鉴定团队和养护工厂。

除了线上拥有百万活跃用户外,寺库线下还在北京、上海、成都、青岛、天津、厦门、香港、马来西亚等中心地段开设了实体体验店。据咨询公司贝恩与天猫奢侈品联合发布的《2020年中国奢侈品市场》报告显示,2020年全年中国消费者的奢侈品消费占全球比重超过了三分之一。

疫情之后,寺库业绩状开始急转弯。此前保持增长态势的营收,到2020年变成60.2亿元,同比下降12.06%;净利润更是转盈为亏,亏损达7186.4万元,上年同期为盈利1.54亿元。并且,财报显示,2021年上半年,公司营收15.26亿元,同比下降34%,净亏损3983万元。

从供应商、员工到消费者,口碑“失守”

就在2020年“618”期间,为了增加用户留存与拉新,寺库还推出了“瓜分2亿元奖金”活动,“烧钱”拓客。财报显示,截至2020年9月30日,寺库拥有现金及现金等价物和限制性现金共计约7.94亿元。相比6月份的12.03亿元,仅在3个月的时间里公司的现金流储备就减少了4亿元。

“烧钱”之后,公司却没能迎来大发展。2020年受疫情影响,人们出境受阻,中国消费者对奢侈品的购买需求开始向国内转移,国内奢侈品市场迎来“井喷”热潮。为何原本看起来可以趁“利好”时期大赚一笔的寺库,反而却亏损了?

对此,行业分析人士指出,在流量为王的互联网时代下,寺库想要积极拓客拉新的想法并不难理解。但在公司本身资金吃紧的情况下,通过烧钱的方式来吸引客户,不是长久之计。奢侈品与其他产品不同,靠低价留住用户只能是通过不断的烧钱,这种模式不利于公司的长期发展,而且一旦补贴停止,这些客户就可能无法留存。

还有业内人士表示,寺库陷入了“公域流量”获客难、“私域流量”变现难的瓶颈。因为相比淘宝、京东等综合购物类电商,像寺库这样做垂直电商的流量天花板就更低了,这对奢侈品电商来说是一个打击。并且,随着阿里、京东等公司逐步发力奢侈品电商市场,以及各奢侈品品牌也在不断的加速中国数字化,奢侈品赛道更多比拼的是货源与品牌服务。因此,做好公司的服务与口碑才是企业提高竞争力的关键因素。

爱企查显示,2019年5月至今,寺库已经有9起被北京市西城区市场监督管理局等部门进行的处罚,被罚原因包括违反《中华人民共和国产品质量法》《中华人民共和国电子商务法》《中华人民共和国广告法》等各项法规相关规定。

从供应商、员工到消费者,与寺库之间发生纠纷的新闻不时见诸报道。曾在寺库工作过的一位前员工表示,自己8月到10月的工资寺库一直没有发放;入驻寺库的一位商家表示,自己的30万货款一直没有被结算。另外,目前在黑猫投诉上寺库共有8500条相关投诉,其中官方已回复7912条,已完成的投诉仅为3574条,不到总投诉量的一半。

(来源:黑猫投诉)

其中,有消费者反映在寺库购买商品迟迟不发货,申请退款也没有受理;还有消费者表示买到了假货。供应商、寺库员工以及消费者在微博、微信等平台的爆料,指向寺库长期拖欠供应商货款、拖欠员工工资等问题,直接影响到外界对于寺库评价,尤其是消费者的信任。

奢侈品电商为何不香了?

2021年5月,因年报难产,寺库被纳斯达克警告“不合规”。直到2021年的11月,这份“迟来”的年报才被公之于众。

除了业绩亏损外,寺库的股价也出现了持续的下跌。截至美股1月7日收盘,寺库的股价为0.42美元/股,相比之前上市的13美元发行价,缩水了将近97%。其3043.01万美元的总市值也比其巅峰时期7.7亿美元的总市值,缩水了96%。

2021年年初,寺库创始人李日学发出了初步且无约束力的私有化公司的建议书。若私有化交易完成,寺库将从纳斯达克退市。不过,目前寺库的私有化还未有重大进展。

上市以来,因为货源以及采购不透明等问题,寺库货源真假问题不断受到质疑。从行业来看,佳品网、尊享网、呼哈网等奢侈品电商也因经营不善纷纷宣布关闭,奢侈品电商赛道进入一段“倒闭潮”。

幸存下来的寺库,为了获得更多的发展机会,开始尝试多元化发展,向美妆、家居、旅游、汽车租赁等领域进军。另外,为了提高用户粘性,更加贴近受众,寺库还拓展了日常生活领域的渠道,在其官网卖起了杂粮、火锅底料、零食等大众平价产品。这类产品与其主营的奢侈品价格形成了显明的对比。

不过,对于寺库“接地气”的转变,消费者的接受程度可能并不高。有消费者表示,自己不会在寺库APP购买零食以及杂粮类产品,除了看包之外,平时的生活用品还是会从淘宝等购物平台购买;还有消费者表示,凑单满减的时候会考虑买几包零食凑单。部分经常购买奢侈品的消费者透露,他们更在意的是品牌的服务与信任度,价格反倒是其次。寺库多元化的种种谋划,尚未能在口碑和业绩上显露明显效果。

(来源:寺库APP)

“奢侈品电商已经落幕”。这样的观点从2019年已经萌发,媒体追问的话题变成,“下一个倒下的是谁?”

行业分析人士指出,除了本身的经营以及处罚问题外,导致寺库之类的奢侈品电商开始走下坡路的原因,还有国内免税店的购物新政实施,既不用担心货源问题,又可以方便的邮寄到家一举两得。各奢侈品品牌在不断完善其自营的电商业务,如官网、小程序等。随着这些渠道被越来越多的消费者所关注,就会逐渐分走像寺库一样“中间商”平台的流量,导致其流失掉本就不多的用户。

你怎么看待奢侈品电商的未来?留言区聊聊吧。