文|长桥海豚投研

据说“年轻人+微醺”是黄金搭档,当年轻人开始在夜间拥抱小酒馆,一个属于年轻人的暖风微醺和酩酊恍惚的社交场所,开始愈演愈烈。2021年3月30日,海伦司小酒馆正式向港交所提交招股说明书,号称十元小酒馆的线下酒馆连锁品牌——海伦司被年轻人“喝”上市了!

2009年第一家海伦司成立,发展至今覆盖全国100+城市,门店数超过500+,与DJ、蹦迪、推销、搭讪这种类型酒吧不同的是,海伦司酒馆没有驻唱、没有调酒师,有的是不到10元的啤酒单价和颜色鲜艳、酒精度数低、适合拍照的漂亮酒品。

海伦司以“性价比+体验感”模式,通过提供极具性价比的产品组合及轻松愉快的社交环境,为年轻人群体提供夜间社交“第三空间”,长桥海豚君认为小酒馆本质上是一条成瘾性赛道与贩卖社交概念的类餐饮模式,海伦司的上市,让酒馆背后潜藏的千亿生意浮出水面。

长桥海豚君接下来就带着大家来看看当前 “小酒馆”生意,以及海伦司是如何抓住市场机遇构建起自己的竞争优势。

对于海伦司小酒馆的研究,我们主要关心以下几个问题:

为什么看好酒馆行业所在的夜间经济?

小酒馆商业模式主要有哪些?国内当前行业格局如何?

海伦司的拓店及渠道打法怎么样?

海伦司自有产品与第三方产品情况

海伦司的盈利与运营能力情况当前处于什么样的水平?

落到投资上,最难又最必要的修炼是找到企业价值,当前时点对海伦司的价值如何判断?

本篇主要解决前三个问题,以下是具体内容:

一、酒馆行业跟随夜间经济起舞:Z世代+穷乐文化

消费是助推经济高质量发展的重要稳定器,夜间作为内需消费的重要时段,夜间经济所释放的消费需求不容小觑,中国夜间消费规模约占总体零售额的六成。

根据艾媒数据显示,2020 年中国夜间经济的消费规模已达到 30.9 万亿元,同比增长16.9%,预计 2022 年将增至 42 万亿元,随着国内城市基础设施建设不断完善,城市公共安全体系的日益完备,青年人群生活方式的变化等,夜间经济将迎来持续快速发展。

数据来源:艾媒咨询、长桥海豚投研

而出生于1995年到2009年之间的“Z世代”,他们的父母大多为经历了改革开放的70后,家庭财富积累明显上了一个等级,因此Z世代的消费意愿和能力也会显著提升,引领着夜间经济的消费趋势,也带动着一个个消费蓝海市场悄悄扩张。

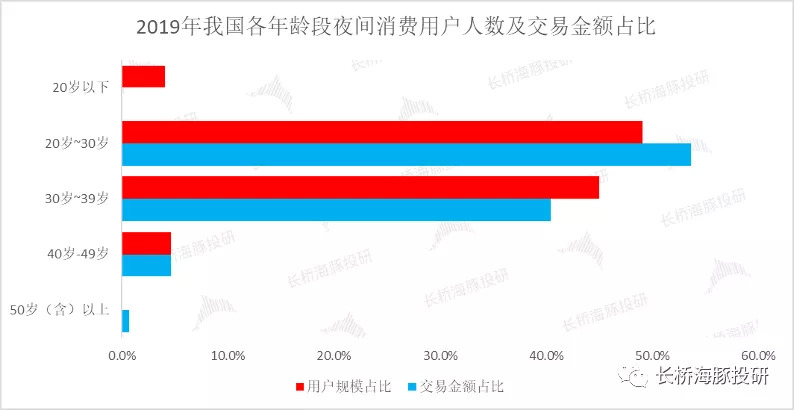

根据美团平台大数据显示,从用户画像来看,处于“Z世代”年龄20岁~26岁阶段的年轻人是夜间消费主力,其次是30岁~39岁阶段的中年人。

数据来源:美团研究院、长桥海豚投研

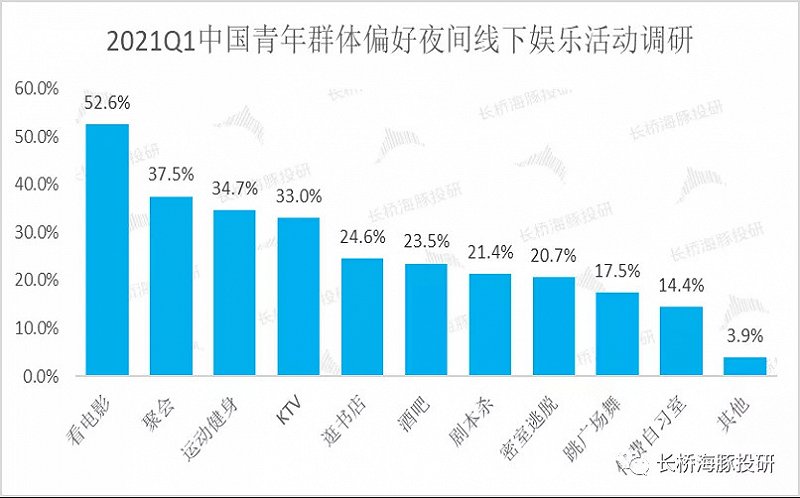

作为夜间经济消费较为活跃的主体,近24%的青年用户更偏好结合了酒类消费和夜间经济的酒吧消费,在一众线下娱乐活动中处于前位。

因此,长桥海豚君认为,“消费意愿提升+偏好渗透率高“使得酒吧这类夜间新消费业态增长潜力巨大。

数据来源:艾媒咨询、长桥海豚投研

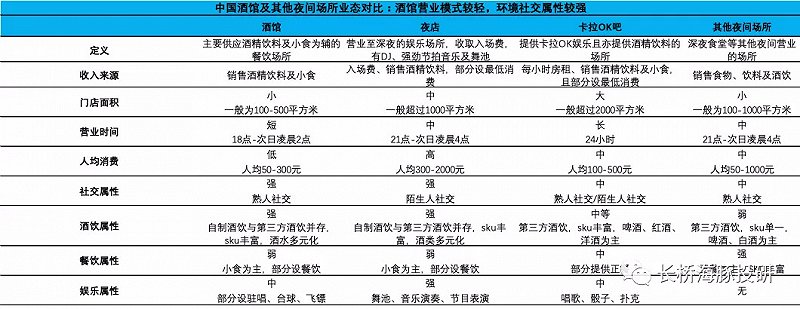

从最宽泛的定义上来看,酒吧在我国分为三种类型,分别为清吧(海伦司这样的小酒馆属于清吧的一种)、夜店(闹吧)和Live house,其中清吧占市场第一,达到82%。在每一个平凡的夜晚,大批青年人涌入酒吧这种具有所谓调性与氛围的地方,释放自己的情绪。

而青年人的小情绪在资本眼里究竟值多少钱?

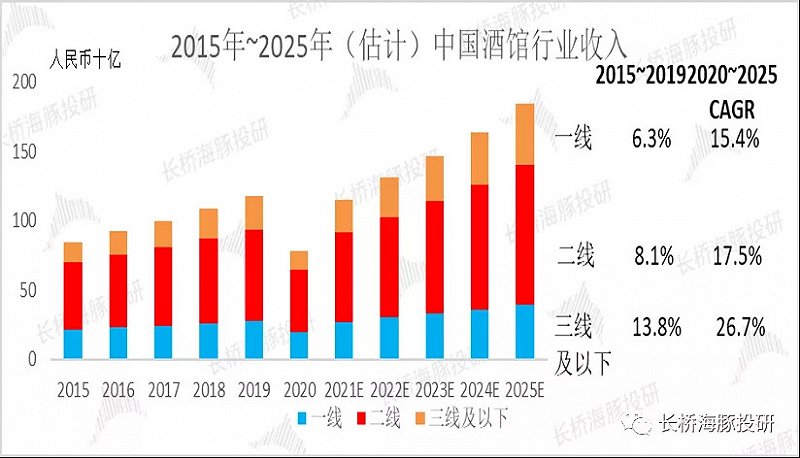

作为夜间经济下酒吧文化的重要载体,酒馆(清吧)行业蓬勃发展,根据相关数据显示,中国的酒馆行业的收入预计将在2025年达到人民币1839亿元,相比于2020年的人民币约776亿元,年均复合增长率达到18.8%,相比整体餐饮业8%~9%的复合增速高出不少,成长前景诱人。

数据来源:Frost & Sullivan、长桥海豚投研

不同于在经济景气上行的时候,资本更关注的是以主打香槟文化(诸如黑桃A、香槟王、神龙套等)的夜店模式(夜店用昂贵的酒水带来的门槛以及国际化的高级音乐去赢得爆发户性质的消费市场)。

在受疫情影响,经济元气大伤的当下,以跳舞文化、穷乐文化,用廉价的酒水、接地气的亲民音乐去赢得更广大年轻人市场的酒馆模式更具优势,因为酒馆在此阶段相较于夜店和Live house等夜间娱乐场所具有性价比高的特点,更具“口红效应”,更容易获得消费者与资本的青睐。

二、酒馆新业态层出不穷,海伦司的突围:低价+品牌营销+极速展店

中国酒馆行业基于业态差异又可分为新式酒馆和传统酒馆,其中新式酒馆根据提供服务的不同又可分为经济型酒馆和“X+酒”模式酒馆。

经济型酒馆主要供应酒精饮料,小食为辅,不设舞池、表演等,酒水价格偏低、口味多样化。

“X+酒”模式酒馆主要是指跨界玩家如餐饮、茶饮、咖啡等行业龙头企业,通过引入酒馆业务拉长平均营业时长。

两种模式在目标用户、商业模式、经营属性上差异明显,各有特色,具体如下:

数据来源:Frost & Sullivan、长桥海豚投研

海伦司就是上述的经济型酒馆,是主要代表品牌之一。2009年,海伦司问世,并且以高性价比的核心优势,迅速依靠规模性和连锁效应在近几年展现出强劲发展势能。虽然之后也有Perry’s、汉森熊猫精酿效仿海伦司经济型模式,餐饮精简,以提供酒饮和小吃为主。但在经济型酒馆这个细分类型里,海伦司的品牌力几乎无人能敌。因此对于海伦司来说,更多的竞争来自于“X+酒”模式的酒馆。

2014年,胡桃里开创“音乐+美食+美酒”先河,成为业内高端酒馆的一面旗帜,贰麻酒馆紧随其后,注重消费者互动,提供舞台表演以及川菜餐品,营造出更为浓厚的酒馆氛围感,以提升消费者体验。

数据来源:窄门餐眼、长桥海豚投研整理(注:门店数量截至2021 年11月)

除了新创品牌外,一些其他领域的餐饮品牌也来跨界染指酒馆生意。2019年,奈雪的茶作为茶饮界先驱入局“餐饮+酒”新业态,开辟新品牌Bla Bla Bar,其主打轻酒精的鸡尾酒,同时为顾客提供茶饮、欧包与酒的新鲜组合,2020年4月,星巴克酒吧落户上海外滩。

2021年,随着“餐饮+酒”模式热度进一步提升,喜家德、湊湊等龙头品牌也陆续参与跨界尝试,分别开设喜家德饺子酒馆和湊湊小酒馆,以此为契机探索夜间经济,打造全时段餐饮。

数据来源:奈雪的茶公众号、长桥海豚投研整理

由上可以见国内当前酒馆业态多元,众多酒馆品牌不断更新商业模式,一起推动行业高速成长的同时,竞争也在走向白热化。

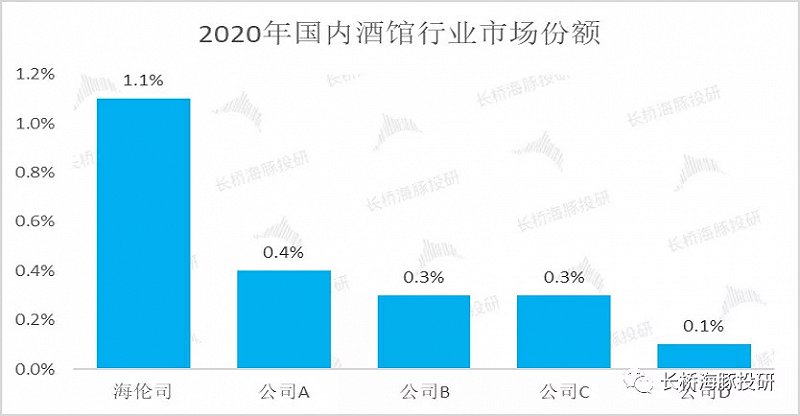

不过国内酒馆行业当下尚处于品牌化早期阶段,较之于国际成熟市场,目前我国酒馆行业集中度与消费渗透率显著偏低,未来空间具备想象力。按2020年的收入测算,酒馆行业CR5仅2.2%,海伦司位列第一,市占率1.1%,有点大行业小公司的发展趋势。

数据来源:Frost & Sullivan、长桥海豚投研

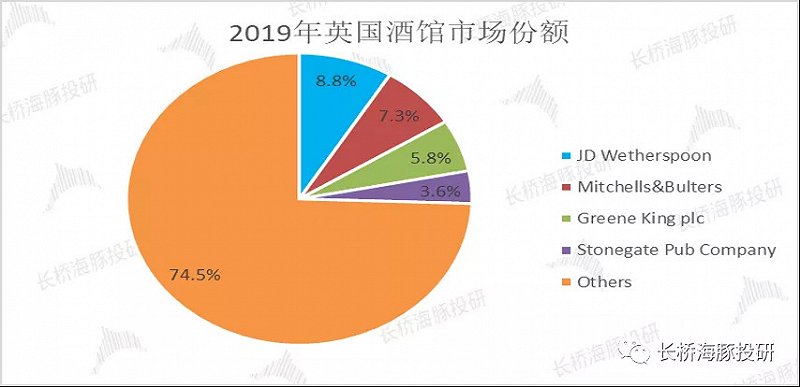

根据国外经验看,以酒吧文化闻名世界的英国为例,英国作为成熟市场的酒馆龙头市占率为8.8%,虽然相对来说集中度也未到10%的水平,但长桥海豚君认为很可能是酒馆这行业天然就不太容易很快集中,英国整体酒馆行业格局较中国当前的酒馆竞争格局明显清晰许多。

数据来源:FoodserviceEquipment journal、长桥海豚投研

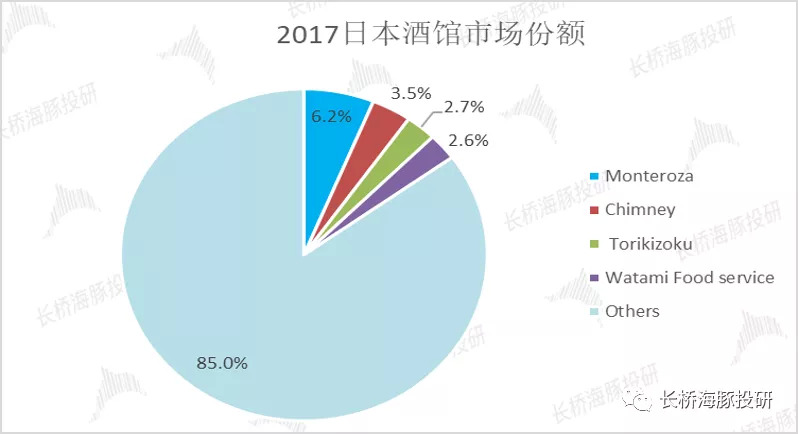

日本则是以其“居酒屋”文化而闻名世界,也已形成较为成熟的市场。日本居酒屋市场集中度也相对较高,据Statista 统计,2017年CR4约15%,其中Monteroza市占率达6.2%,规模优势较为显著。

数据来源:Statista、长桥海豚投研

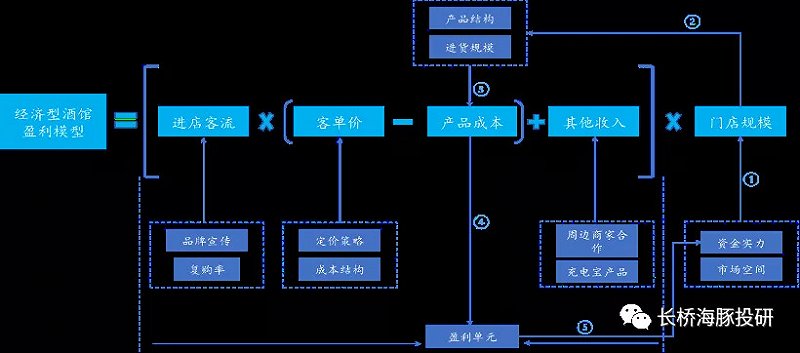

虽然当前国内酒馆行业高度分散,竞争格局也尚未最终确定,但海伦司目前以较早进入经济型酒馆赛道的先发优势占据了第一的市场份额,说明了在国内经济型酒馆的扩店以及获客较传统酒馆的重资产模式更具可复制性。

因此长桥海豚君将经济型酒馆的盈利模型进行了拆解,即盈利模型=【进店客流*(客单价-边际成本)】*门店规模,即酒馆生意的增长空间主要与盈利单元【进店客流*(客单价-边际成本)】和门店规模两大因素相关。

数据来源:长桥海豚投研整理

(①→②→③→④→⑤盈利模型的动态循环,代表公司凭借性价比优势获客—规模扩张,加大上游成本议价—巩固性价比优势—持续做大规模)

从上面这图也能清晰地理解海伦司竞争优势:初期依托自身低客单价优势吸引客流,进而带动门店规模的增长。

海伦司自有品牌瓶装啤酒售价基本不超过10元,甚至比去零售超商买还便宜,就算是非自有的第三方品牌啤酒,比如科罗娜,青岛,百威等,海伦司的售价相比同类酒馆也更划算,以最便宜的科罗娜为例,在海伦司一瓶才10块钱不到,而同行的售价却在15块以上。

这种低客单价的定价策略和大学生和三四线的“小镇青年”的购买力实现了精准对标,根据艾媒咨询2020年对大学生群体的调研数据,该群体的月均收入中位数在1516元,且对新兴的休闲娱乐项目表现出积极的消费意向。

因此,学生们或许仍会对一杯定价五十以上的平价鸡尾酒望而却步,而走进海伦司,他们却能几个人瓜分一桶五六十块钱的精酿。

数据来源:海伦司公众号、长桥海豚投研整理

然后,当门店数达到一定规模时,公司便获得较之前更强的上游议价能力以及规模优势带来的品牌聚集效应,当前海伦司在维系用户感情价值方面表现良好。

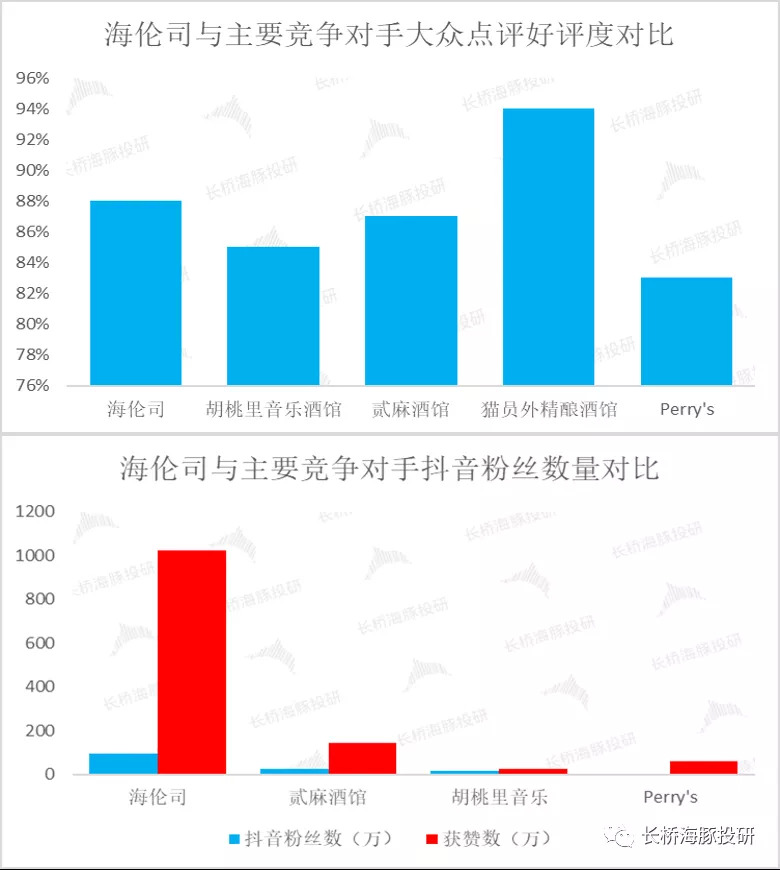

根据大众点评平台数据,截至12月品牌好评率接近90%,在公司当前500+门店数量的前提下同业对比表现良好,从社交媒体上的影响力而言,海伦司抖音粉丝数与话题性显著优于同行,在行业普遍在以城市门店为单位进行微信私域流量运营的当下,海伦司官号在抖音的表现一定程度上体现了全国性认知度。

数据来源:大众点评、抖音、长桥海豚投研(截止2021年12月)

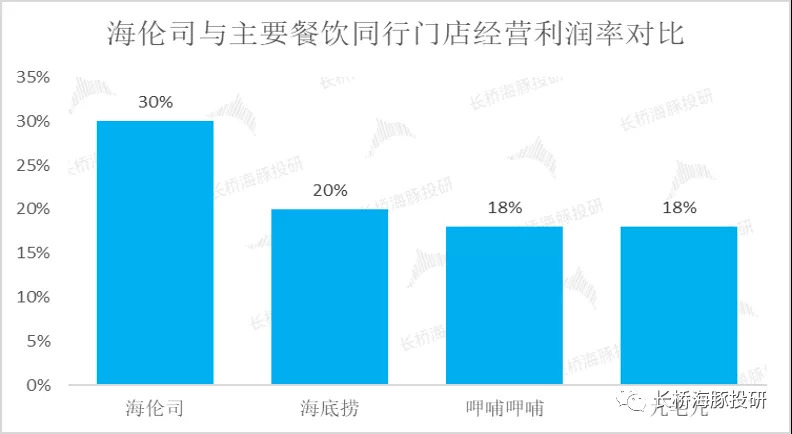

同时公司在运营成本端便拥有更高的灵活度,单店初始投入较其他传统连锁餐饮品牌不是很大,因此海伦司单店实现了近30%的经营利润率,盈利能力较其他三家品牌更为优秀。

数据来源:公司公告、长桥海豚投研

公司成熟门店层面运营利润率可达30%左右,扣除总部费用,门店利润率预估可达14%-16%,相比同业情况,海伦司的单店的盈利性较佳且可复制性强。

数据来源:公司公告、长桥海豚投研整理

因此海伦司的核心竞争优势可概括为,极具性价比的产品组合以及强大的运营营销能力形成了标准高效的单店模型,通过上述核心竞争优势,公司可以打造强有力的品牌,并通过标准化的方式快速拓店,抢占市场份额。

三、海伦司的扩张秘笈:直营天下+下沉市场

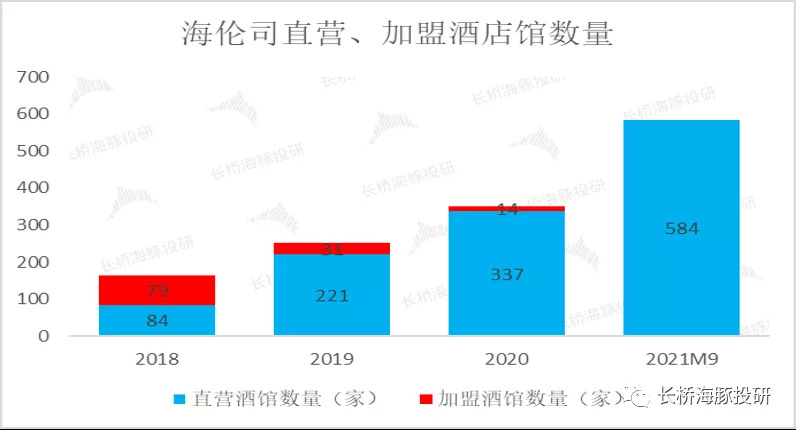

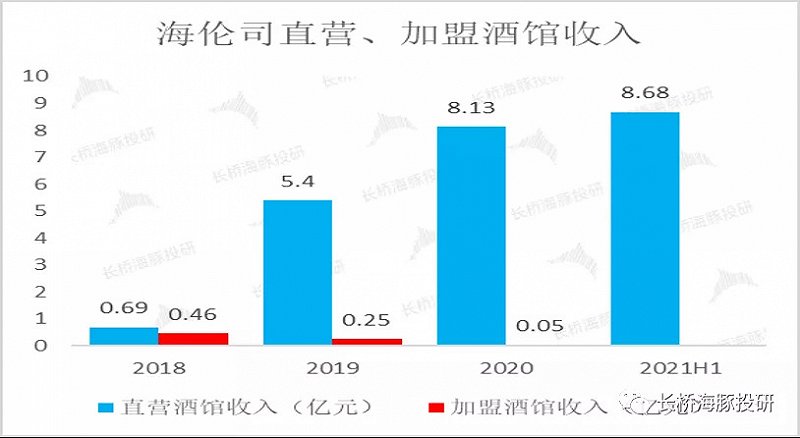

海伦司在2009年成立了第一家酒馆,公司前期以加盟酒馆的方式营运,收取一次性的加盟费及管理服务费,通过持续成立新的直营门店和整合旧的加盟门店推动门店扩张。2018 年起,公司确立了发展直营门店的战略,配合其高度标准化的运营模式,实现快速及高质量的扩展,截至2021年3月31日,海伦司旗下所有酒馆已均为直营酒馆。

截至 2021 年 9月24日,海伦司拥有584家门店(皆为直营酒馆),相比于加盟模式,长桥海豚君认为直营模式加强了对产品、运营、服务、供应链及人才培养等方面的控制和更有效的监督,使海伦司品牌、服务及经营标准具有高度的统一性及更好的商业扩展性,通过持续推广直营业务模式,有效提升海伦司酒馆的经营效率、盈利能力及可持续的长期发展。

数据来源:公司公告、长桥海豚投研

2018 年以来,海伦司直营酒馆收入占比扩张速度非常快,到2021年中报时公司所有收入均由直营酒馆贡献。

数据来源:公司公告、长桥海豚投研

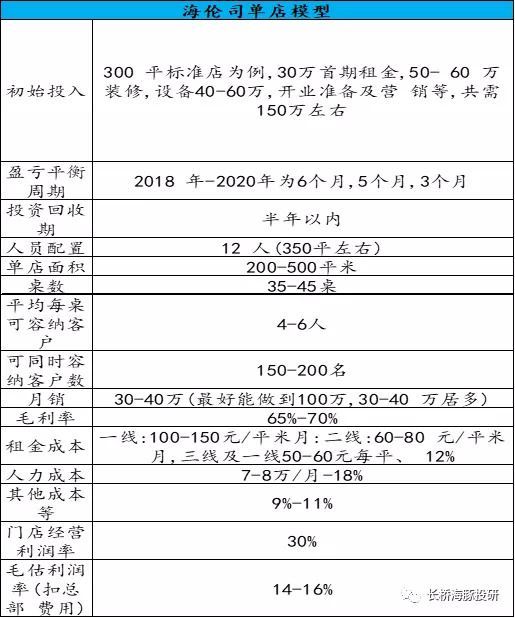

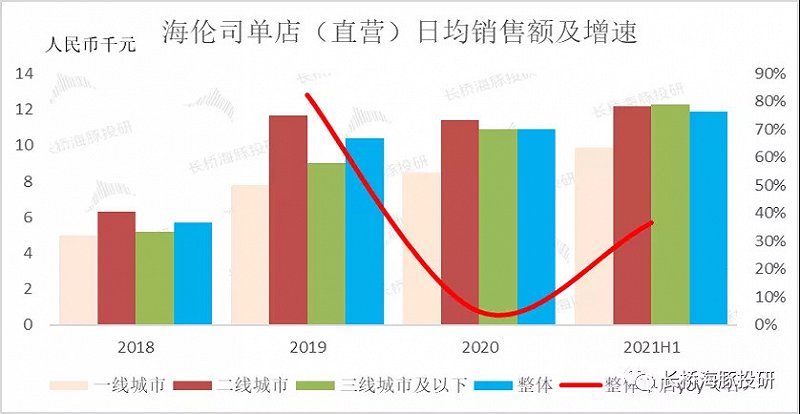

2018年~2020年伴随着公司直营酒馆销售额快速增长,海伦司单个直营酒馆日均销售额近三年也大幅提升,同时每家海伦司直营酒馆的建筑面积一般在300-500平方米,一般可放置36-50桌,每桌平均可容纳四至六人。

长桥海豚君根据公司公布的相关数据测算,2018年海伦司的翻台率为1.7次/天,2019年增长到了2.4次/天,远远高于2019年酒吧行业的平均翻台率1.5/天。

翻台率对海伦司来说是一个非常重要的指标,直接影响公司的估值情况,翻台率高,说明市场认可度高,即使排队消费者也要来。

海伦司当前翻台率比较高的原因,长桥海豚君认为主要是当前公司总店数不到600家,离公司3年内的2000家总数尚有一定差距,因此当前是供给小于需求的发展阶段,所以体现出来消费者一直在排队,意味着公司的桌子空置率不高,相比其他酒吧有不少空置率的情况海伦司的翻台率显得高。

但未来随着公司扩店的加快,会不会出现老店的客流被新店分走,进而导致整体翻台率下降,长桥海豚君认为任何连锁餐饮都会有开店的天花板,如何在开店数与翻台率之间保持动态平衡,非常考验管理的经营水平,就目前来说海伦司还未到这个阶段,当前市场仍处在开店空间提升带来的估值溢价,后续若出现开店数与翻台率的背离将是故事的一大拐点。

数据来源:公司招股书、长桥海豚投研

(翻台率=日均下单用户数/单个直营酒馆平均桌数)

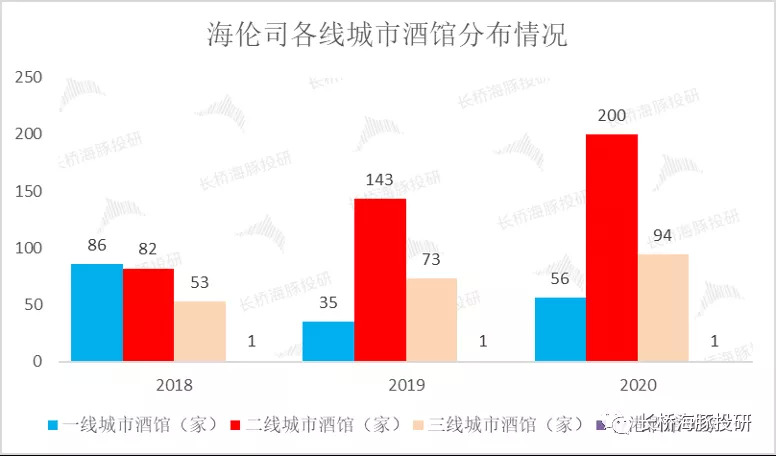

海伦司全国门店覆盖中国83个城市,4成左右门店分布在大学城附近,靠学生活动和老带新社交为主。以上海为例,目前23家门店中大学店数量达19家,覆盖高校14所。

近两年海伦司在二线、三线城市快速跑马圈地,未来下沉市场将成为公司重要看点。

数据来源:公司招股书、长桥海豚投研

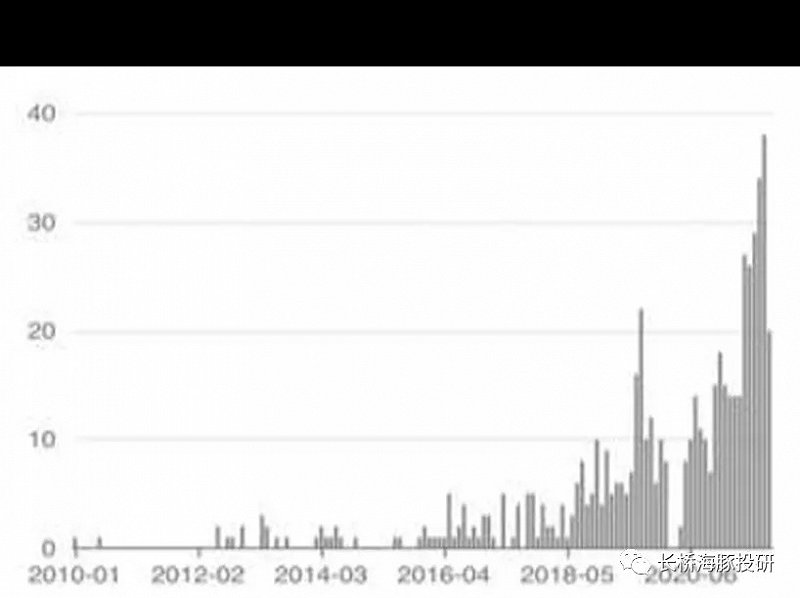

从历史门店开店数据来看,海伦司整体开店步伐确实在不断提速,证明海伦司品牌势能不断转化为开店动能。长桥海豚君认为在本次上市募集资金储备增加以及知名度提升双重加持下,短期内海伦司门店扩张确定性较强(2021年完成400家展店目标预计难度不大),且未来2-3年内预计依旧保持较快拓店步伐,公司计划于2022-2023 年每年都新开至少350家店。

数据来源:窄门餐眼、长桥海豚投研

疫情的反复影响下,国内线下实体生意受创严重,长桥海豚君注意到2020年国内酒吧数量比2019年少了500多家,但就是这样的背景,海伦司居然逆势新开100多家新店,2021年1-10月,海伦司再次逆势新增139家店。

但海伦司的逆势开店,并非如2020年海底捞一样,增店不增收,2021年上半年的海伦司的单店(直营)日均销售额并未出现下滑,反而保持了增涨态势,其中三线开外的增速最快。作为主打性价比和规模化经营的海伦司,也更加适配小镇青年的需求。从这个数据来看,海伦司的下沉战略显然是奏效的。。

数据来源:公司公告、长桥海豚投研

本篇到此结束,长桥海豚君主要带大家梳理了夜间经济的发展趋势及多种业态形式,酒馆行业的商业模式及行业格局,海伦司拓店的布局策略,知道了海伦司牺牲了酒饮小食的利润、卡座服务费用,但获得了目标用户的青睐,在酒馆行业中迅速建立品牌优势和规模优势,体现在门店的较少空置率上。

在获取目标用户的初期,市场上大多数资本是在公司有质量(翻台率有保证)的展店速度基础上给出高估值溢价,而在公司目标群体获客达到瓶颈期阶段,市场对公司运营效率、盈利的要求就会变得苛刻,到那个阶段对于海伦司来说,它的提价能力或者是单店运营效率是否还有优化空间,也会成为资本是否还愿意陪伴的关键。

下篇长桥海豚君会从海伦司的产品结构数据、整体的运营财务数据、公司目前的估值合理性三个角度出发,给出海伦司目前阶段的投资判断。