文|苏宁金融研究院高级研究员 陆胜斌

近几个月来,A股市场上最惹眼的股票莫过于九安医疗。从2021年11月起(见图1),其股价一骑绝尘,连翻14倍,市值由30亿飙升至380亿左右。更有投资人为了“感谢公司股票大涨”,想给公司捐款以奖励员工。

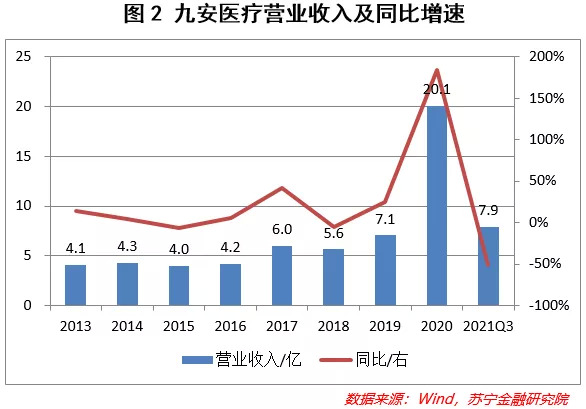

从默默无闻到让投资人欢呼雀跃,九安医疗仅仅用了三个月的时间,不仅让投机者奋勇向前,也让不明真相的吃瓜群众瞠目结舌。但打开九安医疗的财务报表,更是让人大跌眼镜。2021年前三个季度(见图2),九安医疗的营业收入同比下降51%,归母净利润同比下降86%,在投资者互动平台中也遭到投资人的频频指责。

但仿佛就在一夜之间,画风突变,九安医疗变成了众人追捧的大牛股。是什么让九安令人刮目相看?资本市场的盛宴又将何时迎来落幕?

如何练就“绝世武功”?

九安医疗的经历和很多武侠小说中的情节有异曲同工之趣,不起眼的主人公偶得高人指点或是武功秘籍,转瞬间练就了绝世武功,笑傲武林。

2020年,新冠疫情爆发,家用医疗器械的需求水涨船高。九安医疗的营收也是创纪录地大涨184%,突破20亿大关;但进入2021年,九安重现原形,前三季度业绩大跌86%。就在观众即将散场之际,老天再次“垂青”九安。2021年底,“奥密克戎”毒株席卷全球,确诊病例数屡创新高,九安医疗的家用新冠检测试剂盒终于可以大显神威。

2021年11月7日,九安医疗发布公告,公司美国子公司iHealth美国的新冠抗原家用自测OTC试剂盒获得了美国FDA的应急使用授权。这一消息打通了九安的任督二脉,股价释放出核爆的威力。而在2021年年末,九安医疗的检测试剂出口获得商务部批准,股价再次扶摇直上。

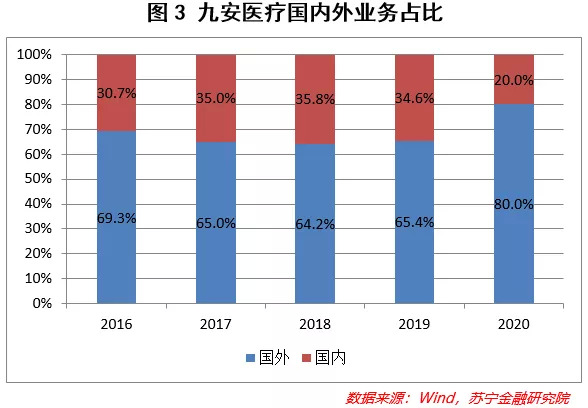

当然,机会总是留给有准备的人,九安在两方面的努力造就了这史诗级的荣耀。第一,九安医疗在过去十年中,努力经营美国市场,已经形成了完备的销售体系,拥有电商、药店、商超等广泛的铺货渠道,2020年,九安的海外业务收入占比超过八成(见图3)。第二,虽然新冠检测试剂的研发门槛较低,竞争激烈,但九安并没有放弃这一赛道,并且在FDA申请中充分发挥了积累的经验,获得了进入美国市场的王牌通行证;因此,研发、认证、铺货、销售一气呵成,也就成为了A股市场独一份的稀缺资源。

从经营情况来看,截至1月13日,九安持股占比70.46%的美国子公司收到美国纽约州的订单共约11.8亿元人民币;获得马萨诸塞州的订单共约9.4亿元人民币;与美国陆军合约管理指挥部签订了81亿元人民币的试剂盒采购合同;仅仅上述三项合同总金额已经超过100亿,这还不算在美国市场上的零售份额。要知道,2021年前三季度九安的营业收入仅为7.9亿,而如此多的大额订单在手,如果全部实现,效益将非常惊人。关于公司的产能虽无最新数据,但可以估算出当前九安医疗的月产能在1亿-2亿人份之间,可以满足当前的订单需求。

九安医疗上演了蚂蚁变大象的传奇,资本市场更是相见恨晚,九安医疗收获28个涨停板。但在此之前,九安还只是鲜有人知。

九安医疗的平凡之路

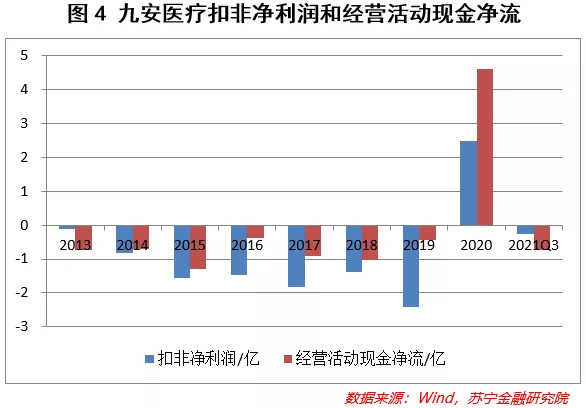

在疫情发生之前,九安医疗从传统的ODM/OEM生意转型为智能医疗硬件企业,深度绑定小米、苹果等。但从经营结果来看,九安在互联网医疗行业摸爬滚打多年,终是名不见经传,连续7年扣非净利润和经营活动现金净流均为负值(见图4),曾有一段时间更是在被ST的边缘苦苦挣扎,此前的江河日下与当前的波涛汹涌简直是天壤之别。

互联网医疗并没有给九安带来预想的成果,反而是突如其来的疫情有如天降红包。

九安医疗的业务比较简单,传统业务主要是制造并销售血压计、额温枪、血糖仪等家用医疗器械,在此基础上,公司还在加速推进两大核心战略,一个是糖尿病诊疗照护“O+O”模式,另一个是在新零售平台推出极致性价比的爆款产品。

传统业务来看,虽然九安医疗在电子医疗行业深耕26年,形成自己的品牌与口碑。但是客观来讲,家用医疗产品的技术壁垒不高,同质化产品较多,很难形成消费粘性。

我国国内主要医疗器械产品中,血压计占比近29%,而血糖仪占比为7.6%,市场规模均不小。但是海外品牌如欧姆龙、强生、罗氏等优势明显,国内品牌如三诺、鱼跃等紧随其后占据第二梯队;在品牌林立的市场上,九安医疗并没有分得多少份额。

糖尿病诊疗照护“O+O”模式属于互联网+医疗的新模式,从前期项目规划来看,整体投资回收期为6.56年,项目税后内部收益率为19.96%。因此,从长远发展的角度来看,在起步阶段,糖尿病诊疗照护“O+O”模式最主要的目标并不是营业收入和利润,而是不断积累合作专业医疗机构数量和照护人数。从战略的角度来讲,我国糖尿病患者基数庞大,做大客户规模、提升服务品质、增强客户粘性迫在眉睫,可后续再考虑业务收费和增值服务加持的可能。笔者认为,在遍地沃土的市场上广种薄收将优于在一亩三分地上精耕细作。目前,该模式已在全国40多个城市、140余家医院落地,糖化血红蛋白达标率从基线的35.75%提升到72.31%,不良率降到5%以下,规范管理率达到71.31%,已经达到健康中国2030年目标;与此同时,公司的美国子公司已通过“O+O”新模式,在慢病管理领域与三十多家诊所进行合作,形成了较好的口碑。

高投入拓展市场、低利润提升性价比(见图5),或许是近几年,九安医疗扣非净利润和经营现金净流不理想的原因。但却是公司加大核心竞争力,提升未来收入水平和盈利能力的重要保障;而如果该模式一旦在中国遍地开花,全球化战略也可以提上议事日程,因此这一业务的爆发值得期待。

九安的第二大核心战略是在新零售平台持续推出极致性价比的爆款产品。公司的爆款产品不仅在国内小米渠道销售,在美国新零售平台和亚马逊平台也不断推出新品。除了血压计、血糖仪、额温计等健康医疗产品外,还研发上线了多款消费类电子产品,如头戴式降噪耳机、无线降噪耳机等。

尽管与苹果、小米等大企业形成稳定的合作,销量大增,但是产品的定位更偏向于性价比,定价很低,盈利能力不值一提。意欲打造出爆款产品,无异于在市场中买彩票,只可幻想,不可妄想。

整体来看,糖尿病诊疗照护“O+O”模式有望成为九安医疗持续增长的发力点,新零售爆款产品有可能带来意外的惊喜。当然,当前市场更为关注的是,九安试剂盒未来的增长空间如何。

天下没有不散的宴席

正如上文所述,九安医疗在去年三季度前业绩急转直下,但是因试剂盒产品需求大增,带动了公司业绩的急进,更有投资人大胆预测九安仍具有翻倍空间。

但是,理性来看待,九安的海外市场基本集中在美国,试剂盒的需求完全依赖于美国的疫情发展。虽然短期受奥密克戎疫情的影响,美国检测需求急剧膨胀,成为九安业绩的推进剂,但是要想远征,燃料的可持续性更为关键。如果美国后续疫情控制的很好,需求可能会急剧降低。

其次,九安医疗已经发布补充公告,提示美国政府有权随时因自身因素中止采购合同,而不用承担任何责任,这对九安的经营产生较大的不确定性。

第三,环顾四周,在竞争对手方面,九安医疗也不是高枕无忧。截至1月14日,获美国FDA批准的家庭自测试剂盒厂家已有12家,其中中国公司背景的也有3家。当前国内的东方生物为西门子代工检测试剂盒,主战场定位于欧洲。但是随着竞争者的增加,市场份额的争夺将更加激烈,将现有订单进行简单地线性外推可能过于理想化。

第四,新冠病毒从未停止变异的脚步,FDA也已经提示了奥密克戎毒株使用抗原检测的过程中,灵敏度效果有所下降。后续如果有新变异毒株的出现,当前检测试剂的有效性仍有待观察。

第五,国外很多国家是群体免疫政策,所以需要家庭自测,检测试剂盒也从医疗用品变成了消费品,该类产品在欧美等国可以在药店购买并进行自测。家庭自测试剂盒有利的方面是可以降低核酸检测过程中传播的风险,也可以降低全员核酸检测的系统性压力。不利的是,家庭自测试剂盒在灵敏度方面低于核酸检测,比较适合于自我筛查,但在我国国内的清零政策下,难以实现精准地识别与管控。九安的试剂盒产品当前仍未获得国内的认证,无法在国内销售。要想打开国内的销售市场,道阻且长。