文|华商韬略 马沙沙

“开加油站躺着就能赚钱”,这样的时代早已一去不返了。

碳中和语境下,油品业务的销售前景衰退,非油品的销售业务,一度被视为能够弥补成品油利润下降带来损失的最佳解决方案。

“这是一座金矿,潜力巨大。”2014年,中国石化董事长傅成玉对非油品销售业务表达坚定看好。

而在这条转型之路上,中国石化迄今已走过了15年,从首屈一指的石油大亨,如今摇身一变为中国最大的连锁便利店集团,它是如何做到的?

01 有多少个加油站,就有多少个易捷

2007年,中国石化豪掷15亿元,对旗下加油站展开改造装修,意图将其变成集加油、中途休息、餐饮、购物及汽车维修于一体的综合性服务场所,“易捷”品牌横空出世。

易捷,作为中国石化推出的第一个非油品业务品牌,正式代表中国石化进军便利店市场。15年后,今天的易捷便利店已一跃成为“门店之王”。

据中国连锁经营协会发布的《2021中国便利店TOP100榜单》,国内门店数量超过2万家的便利店品牌共3家,有两家是来自石油企业,中国石化的易捷便利店以2.76万家门店数量蝉联榜首,比第二名美佳宜的门店数量多了5206家,比第三名——中国石油昆仑好客多了7388家。

在国内,易捷便利店的门店基本上跟随中国石化加油站的选址而设。截至2020年底,中国石化在国内运营的加油站总数为30713座,较2019年增加了11座,其中自营加油站数量高达30707座,占比为99.98%。

多年来,中国石化加油站单站年均加油量一直维持在3000吨以上。据2021年前三季度的最新统计,中国石化加油站单站年均加油量现已升至3633吨/站,比2020年前三季度同比增长了28吨销量。

根据以上数据,可以看出,易捷在中国石化加油站的开店率已超过90%,可以说:有多少个中国石化加油站,就有多少个易捷。

而从单站年均加油量来看,易捷便利店也应该不愁客流。

然而,易捷早期的发展却谈不上顺利。

创办之初,易捷的经营定位是“汽车生活驿站”。2011年起,易捷大力打造“万店无假货”的营销形象,但似乎均没有找到市场的引爆点,业绩依旧不温不火,中国石化全年非油品营业额也只在四五十亿元徘徊。

彼时,刚出任中石化董事长的傅成玉甚至“自揭其短”,批评易捷——“守着中国最大的成品油零售连锁终端,你们怎么会穷得要饭吃?”

2012年,伴随易捷开店突破2万家,中国石化非油品业务的营业收入终于突破百亿。

2013年12月,中石化易捷销售有限公司正式成立。

2014年,易捷迎来了新的转机。

国企混合所有制改革的号角响起,腾讯等25家境内外民营资本以现金共计人民币1070.94亿元的价格认购中国石化销售公司29.99%的股权。

非公资本首次进入中国石化成品油业务与非油业务销售的大网络,带来了新技术以及跨界发展思路,易捷也乘着这股东风,成为了中国石化混合所有制改革的先驱地。

2015-2017年,虽然国内品牌连锁商超、大卖场行业处在一个尴尬转型期,市场低迷,易捷却在这段时间,连续三年保持增长。相比创立初期,此时的易捷,整体营收已提升了近10倍。

2017年8月1日,易捷在中国石化销售有限公司技术培训中心(云岫山庄)开出了第一家无人便利店,率先开启“零售新时代”。

随后,易捷像突然找到了诀窍,快马加鞭:从孵化自有品牌的快消品、白酒;到探索社交电商、O2O、直播带货;部署全国集采,跨境电商;跨界汽车服务、团购、广告、快餐合作……

易捷规模越来越大,布局速度越来越快,甚至在近几年平均1个月推出一项战略级新业务,也由此收获了“跨界狂魔”的称号。

02 3%VS50%

其实,和易捷类似的加油站非油品业务,在国外已有60多年的发展历史。

加油站非油品业务指的是成品油以外的业务,包括便利店、餐饮、洗车、修车、汽配、广告代理、通讯、提款机、彩票销售、自动售货机、农产品销售等。

欧洲80%以上的加油站均开设了便利店,加油站的非油品销售通常占到总销售收入的30%~40%,这个比例如今还在进一步上升。

而在汽车文化、公路文化更加发达的美国,加油站存在的意义更是从来不止于“加油”。

根据一组统计数据:2017年,在未遭受新冠疫情和原油价格明显下跌的燃油高价期,美国有约15万座加油站处于运营状态,油品销售总额为3641亿美元,以便利店为代表的非油品业务销售总额2370亿美元,二者收入分配比例接近3:2。

再来看看国内:即使作为全国加油站数量最多的石油企业,中国石化非油业务销售收入迄今仅相当于营收的3%,与美国加油站非油业务50%的比例相比,差距相当巨大。

2020年,受新冠病毒疫情和国际原油价格下跌的持续影响,国内石油巨头的油品销售额整体呈现下降趋势。

中国石化同比降低23.0%,但2020年的油品销售收入总和依旧达到人民币11022亿元,其中汽油销售收入5492亿元、柴油销售收入3770亿元、煤油销售收入549亿元,三者共计销售18455.1万吨。与此同时,中国石化2020年非油品业务收入仅为人民币339亿元,同比增加人民币18亿元。

2020年中国石油总体营收则同比下降14.1%,在国内共销售汽油、煤油、柴油10589.6万吨,但销售板块的经营亏损人民币29.06亿元。

中美加油站生活零售业务悬殊的原因不难理解:在美国,在加油时逛逛加油站的便利店,顺便购买商品,成为了车主们的消费习惯。

根据北美便利店协会(NACS)2020年消费者燃料调查的最新结果显示:近五年来,由于汽油价格普遍低于3美元/加仑,不同加油站的成品油售价差异不大,越来越多的美国车主表示,加油站便利店或关联商店的产品、服务或促销活动,决定了他们选择加油的地点。

近三分之二的美国司机能够说出他们更喜欢哪家加油站的便利店或连锁店。18-34岁的司机中,有超过三分之二的人会在加油时进入油站商店,一部分还会根据个人购物需求来选择加油地点。

调查还显示,曾经,工作日晚高峰是最受美国通勤工作车主欢迎的加油时间,但近三年,中午变成了这批车主最受欢迎的加油时间,什么造成了改变?该调查揭示:是“食物”。

购物便利、鲜食多样,帮助人们节省了大量购物时间,成为加油站便利店吸引美国车主的最大优势,人们的消费习惯已经从“去加油,顺便买点东西”,演变成“去买点东西,顺便加油”。

但在中国,大部分车主在加油站停留时长往往不到5分钟,希望是“尽快加油,尽早离开”,与“去加油站有目的地买点东西”这种消费行为之间,依旧还缺乏认知、需求和习惯的建立。

此外,国内加油站,大部分加油服务均是在便利店门店以外完成交易,司机甚至都无需下车,这也间接导致了加油站便利店入店率的低下。

便利店,往往反映了一座城市运转的效率,也是一座繁忙城市里充满温情的小角落。虽然设想中,易捷也应该像美国加油站的便利店一样,成为人们热衷的购物目的地,中国石化董事长傅成玉也曾放出过豪言:“羊毛出在羊身上,未来加油可不花钱!”

——他指的“不花钱”,便是指消费者来加油站,主要是为了购买非燃料商品,通过采购获得消费积分,还可以免费换购油品燃料,以实现“加油不花钱”。

但是,与美国相比,中国加油站便利店几乎毫无“便利”优势。

在中国连锁经营协会曾举办过“金牌店长”的活动中,评选结果曾这样总结:客流/客单量表现出色的“金牌便利店”,主要集中在二线以上城市的住宅区,且多为24小时营业、面积在100平米左右的标准店型,SKU数量集中在1000~3000个左右,鲜食核心品类的收入占比高……

可见近场型业态和社区流量对于在国内成功经营一家便利店的重要性。

运营优秀的金牌便利店门店画像 来源:2021年CCFA便利店金牌店长及门店调研,毕马威分析

然而,伴随加油站选址而设的加油站便利店,从一开始就决定了与常规便利店的选址差异。

在国内,不少城市加油站应消防要求,选址并不靠近生活核心区,且远离人流密集的商业街、学校、医院、景区等。

而在城市以外,近场型客流量最多的地方通常在公路服务区内,但受限于相关规定,服务区内的加油站又往往不能在内再开设便利店。

这些因素,最终导致了中国加油站与美国加油站运营收入结构的巨大差异。

03 内卷的加油站,能靠“新零售”拯救吗?

走过2020年,不少加油站经营者早已经预料,成品油市场还将依旧艰难。

虽然零售油价年年看涨,但作为国内加油站数量最多的石化企业,中国石化2020年销售业务毛利率仅为7.8%。

相对而言,勘探、炼油等上游产业依旧是中国石化利润最丰厚的业务,在收益高峰时期,其毛利率可达37.6%。油品销售业务虽然是中国石化营收占比最重的板块,但毛利率和总利润成绩并不亮眼。

这一现象也同样发生在国内另一个石油巨头中国石油的财报里:2020年,中国石油销售业务毛利率仅有3.5%。

关于石化巨头们销售业务低毛利率的原因,业内普遍的解释是:加油站运营成本较高,竞争激烈,国内成品油市场微利化趋势已日益明显。

走过2021年,这种趋势并未能逆转。伴随气候变化带来的能源结构调整,“超越石油”正在全球成为一股潮流。当行业数字化叠加着能源结构转型的大趋势,如何在不到3万亿的成品油存量市场里存活?如何在10万亿新能源市场的变革中求生?身处成品油行业里的每一家企业都在思考出路。

非油业务的重要性一次又一次被提上议程。在面对新冠疫情的无情袭击,国际原油价格猛烈下跌等持续“内忧外患”时,发展非油品销售业务也被石油企业视为平稳过渡或者低谷翻身的法宝。除了便利店,新能源、充电桩、物流配送、快餐店……凡是创造收益的非油品业务,都有石油企业上马尝试。

这些积极尝试,近年来已经初步显露成效:2019年起,中国石化非油业务的利润实现了连续两年稳定增长,即使在最困难的2020年,平均增长率也超过10%。2021年前三季度,中国石化非油业务已创利润高达人民币33.53亿元。

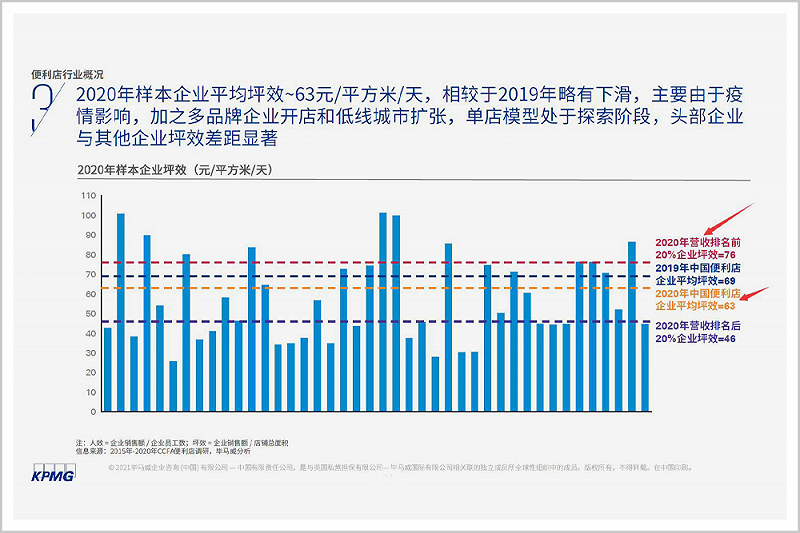

在众多非油业务中,便利店行业因其平均能达63元/平方米/天的高额坪效,依旧有着不可撼动的利好地位。而2020年国内便利店营收排名前20%的头部企业,平均坪效价值达到了76元/平方米/天。

而围绕便利店,新零售,又是当下绕不开的话题。

当新零售热潮涌起,中国石化为了让易捷搭上新零售的快车,也是下了重本。

2019年9月,在易捷基于新零售概念,推出全新品牌“易捷咖啡”不久后,作为国资委“双百行动”综合改革试点单位,易捷首次面向社会公开招聘总裁、副总裁和财务总监等高管,重点要求具有零售行业10年以上经验,担任过连锁零售企业或互联网平台企业主要管理者,担任过大型零售连锁企业或互联网平台企业CEO优先。

四个月后,两位前沃尔玛高管空降易捷:总裁陈诚、副总裁叶子惠——前者先后在沃尔玛、凤凰优选等零售企业任区域经理和总裁;后者有20年大型零售连锁企业的工作经验,曾经担任过台湾7-11、沃尔玛、宝能百货等多家零售企业高管。

新高管走马上任,首先就提出了易捷门店的数字化改革,升级部署“互联网+加油站+便利店+第三方”的新模式。在易捷内部,2020年也因此被视为数字化新零售进程的元年——不仅要继续提升27600座门店的运营,还要盘活中国石化现有1.11亿线上(微信)用户的价值。

数字化服务商们开始跑马圈地,从数据、流量、SaaS、供应链各个环节帮助中国石化和易捷扩大边界,易捷不断进行线上线下融合的新零售尝试:

优化在线平台使用,消费者可以“一键加油”,也可以“一键下单”;

开启“外送+到店消费”的模式,提供卖菜生鲜业务;

拓展便利店鲜食品类,发起餐饮预制品商家招商;

汇集全国特产和扶贫产品展销;

推出了“易姐姐”螺蛳粉零售产品;联动会员合作,把沃尔玛山姆店开进易捷门店……

当传统零售对消费者说:“你来吧,我有。”新零售对消费者说:“别说话,我懂。”

而要做好这个“懂”,规模效应和资本实力缺一不可。石油巨头资本雄厚,有实力试错,非油业务市场越来越大,只要运作持续下去,规模效应终有变现价值。

但对于占据国内成品油市场另外50%的民营加油站来说,国营石油巨头大力探索的便利店类非油品业务,他们没法投入同样的热情,而对于拥抱新零售,这5.7万民营加油站的经营者也并未都能感到前景清晰。

相对而言,非油业务转型中,民营加油站大多对充电桩项目更感兴趣。

在碳中和的需求下,在新能源的普及中,拥抱非油零售,是所有加油站必须要选择的出路,不管是变成连锁便利店,还是变成“加电站”。或许,只要是能持续开发加油站坪效价值的销售,就是它们热情拥抱的“新零售”。

参考资料

[1]《2021年中国便利店发展报告》毕马威中国/中国连锁经营协会

[2]《2020消费者燃料调研》北美便利店协会

[3]《坐拥5万家便利店,石油公司的“非油业务”是门好生意吗?》界面新闻

[4]《中石化董事长:未来加油免费|怎么回事儿?》新晚报[5]《易捷招聘总裁,中国石化“加油”非油业务》北京商报