文|立方知造局 刘铮

编辑|小材

奥运会总与绿色、环保关联,带着一种预告性。

比如2008年北京奥运会,中国成为国际上第一个大规模应用锂电车的国家,实现奥运核心区首次零碳排,顺势开启“中国新能源车元年”。如今中国成为了世界上第一大新能源汽车市场。

这一次,中国以温和淡定的姿态,在奥运会场上娓娓道出一个上承全球“双碳”趋势,下接中国“3060目标”的预言——中国可再生能源发电技术走向成熟,而中国的氢能技术正在从实验到实用,快速蜕变。

氢能之所以被寄予厚望,不仅因为它是人类终极化学能源,可以解决中国贫油、少气、相对富煤的能源隐患。更重要的是,随着世界各国相继宣布碳达峰和碳中和计划,全球碳本位时代即将到来——氢能技术,将与中国新国运直接挂钩。

本届冬奥会上,火炬里的氢气闪动着火花,正在告诉世界:中国氢能已经完成了关键的蜕变,属于中国氢能的时代,正在到来。

01 “飞扬”火炬用到的氢气,秀出中国哪些肌肉?

氢能源是一场关乎未来和国运的“军备竞赛”,通过冬奥会上的一朵“微火”,中国向世界传递出在理念和技术上坚定向前推进的决心。

冬奥火炬“飞扬”是世界首款高压储氢火炬,实现冬奥会历史上第一次火炬零碳排。

从实用角度看,这是个好选择:首先,氢气易燃,不会出现火炬点不着或是中途熄灭的尴尬情况;其次,氢气耐低温,适合冬奥会可能面临的极寒天气。

但把一整套氢气燃烧装置塞进一根火炬里并非易事,需要保证安全、稳定、可视等关键环节。

2022北京冬奥会火炬“飞扬” 图源:中国石化

北京冬奥会筹办工作的确将“绿色办奥”放在首位,不过在火炬上附加技术、死抠细节的做法,除了呼应主题外,还有着两层深意。

第一层是展示技术。高压储氢虽然是当前最为成熟的氢气储运方式,但还是需要具有多重保护、大容量、稳定性强的装置来运作。用于火炬这种几乎可以称为便携型的设备,还要兼顾稳定持续的氢气释放,需要强大的技术攻关能力才能实现。

第二层是展示理念。中国即将在2030年碳达峰,如何让体量庞大的化石能源、重工业及时刹车,迫在眉睫。在解决问题过程中,植入“全过程控制碳排”的意识尤为重要——在排放量几乎可以忽略的火炬中,仍然坚持零碳排,就是这一理念的体现。

02 中日两国奥运会相隔半年,在氢能应用上有哪些不同?

日本作为最早出台氢能政策的国家,在技术上较中国更为成熟,产业链也更加全面。东京奥运会上,氢能的身影一直活跃:火炬、汽车、氢能无人机、氢能社区……在很多方面也刷新记录。

中国在北京冬奥会上的升级和反超,固然有后发者避开弯路的因素存在,但从双方氢能应用推进的广度和深度来看,后发优势绝不是决定因素。

首先是火炬。东京奥运会首次使用氢作为主火炬燃料来源,并且是唯一燃料。但在接力火炬上,没有使用高压储氢技术,并且氢气只在部分地区接力中使用,更多还是用丙烷作为燃料。

其次是燃料电池车。东京奥运会共投放600多辆燃料电池车(其中包括100多辆氢能巴士),但主力运输工具,还是3200辆电车和燃油车。

而北京奥运会投放的燃料电池车不仅在数量上更胜一筹,多样性上也更为丰富:示范运行氢能源车超过1000辆,其中乘用车145辆,巴士及客车749辆,还有107辆服务于残疾人的无障碍车。值得关注的,还有中国首台完整知识产权的黄河X7氢燃料电池雪蜡车,能够为场馆提供绿色电源。

黄河X7氢燃料电池雪蜡车 图片来源:氢能联盟CHA

以日本的氢能技术来说,集中力量攻关火炬、投放更多氢能车并非难事,坐拥世界最大的绿氢制取项目FH2R,用绿氢点燃火炬台更加容易,而真正困难的,就是“集中力量”。

不同于中国全国一盘棋,技术与理念协同作战,日本虽然能源隐患严重,但由于市场小、内需弱,从根源上对新能源的渴求就没有中国强烈。日本从上世纪70年代开始持续推进氢能开发,但几乎每次产生重大转折都受到石油危机、地震等天灾人祸的推动。

日本政府在政策上的徐步缓进,也侧面压低企业研发氢能技术的积极性,日系知名车企众多,但真正持续在投入燃料电池车的,只有丰田一家。

相隔半年的两届奥运会上,丰田都有投放燃料电池车,但不同的是,东京奥运会只有丰田一家;而北京冬奥会上,中国本土车企却是百花齐放。

能源危机、氢能发展,固然和代表先进生产力的“技术”密不可分,但只有坚定的“国家意志”,才是推进技术持续前进的关键筹码。

03 冬奥氢能应用背后的企业有哪些?

举重若轻的北京冬奥会,将氢能的彩蛋隐藏在看似寻常的应用之中,也正因如此,各个企业以及研制团队所付出的努力也是成倍的。

比如看似只是造型华美的飞扬火炬,集合了航天科技、中石油、中石化三大央企。

火炬外壳由中国石化下属上海石化研发的碳纤维复合材料制作,解决氢燃烧时的高温难题,并且实现量产;

火炬三段内核,均为中国航天科技集团六院研制,其中控制阀和燃烧器由11所研制,气瓶由101所研制;

位于北京主火炬的氢气由燕山石化提供;张家口赛区的太子城火炬台所用的绿氢,由中国石油提供,这也是冬奥历史上首次用绿氢点燃的火炬。

燃料电池车方面,丰田汽车交付了140辆MIRAI,107辆无障碍车COASTER;而国产品牌表现则更加亮眼:福田、宇通共交付749辆客车,一汽红旗专门打造燃料电池版H5供冬奥会使用。

一家名为亿华通的中国本土氢能公司,则为国产品牌的燃料电池车提供727套发动机。

冬奥会背后还有数十座加氢站,背后囊括国家能源的“油氢电”一体能源站,中石油、中石化各4座加氢站,以及国电投氢能产业园。

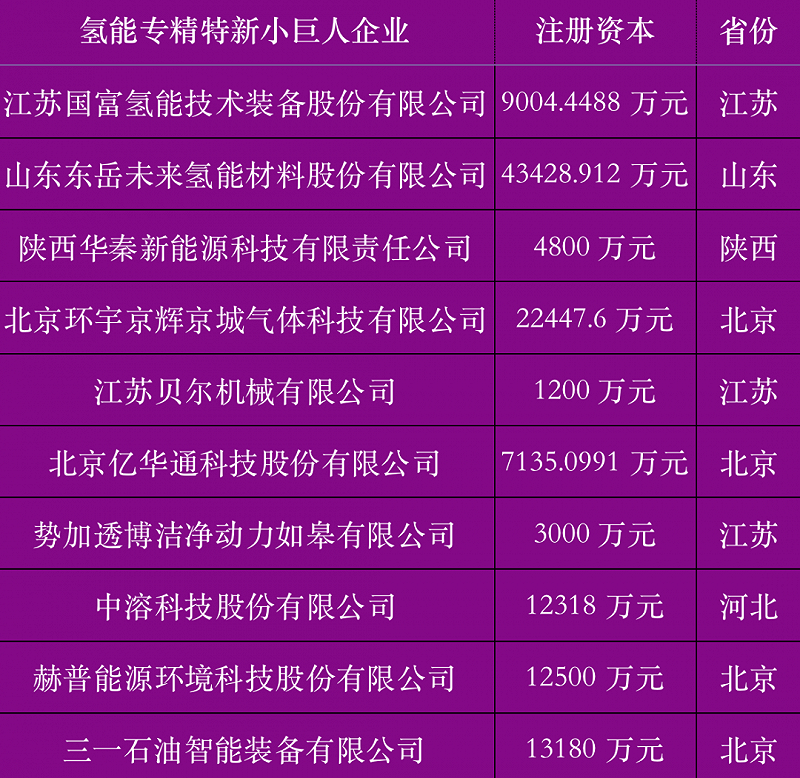

立方知造局将视野放大至中国氢能产业版图,并梳理出一份国内氢能专精特新小巨人名单。

制图:立方知造局

04 什么是绿氢?为什么它是氢能技术发展的最终方向?

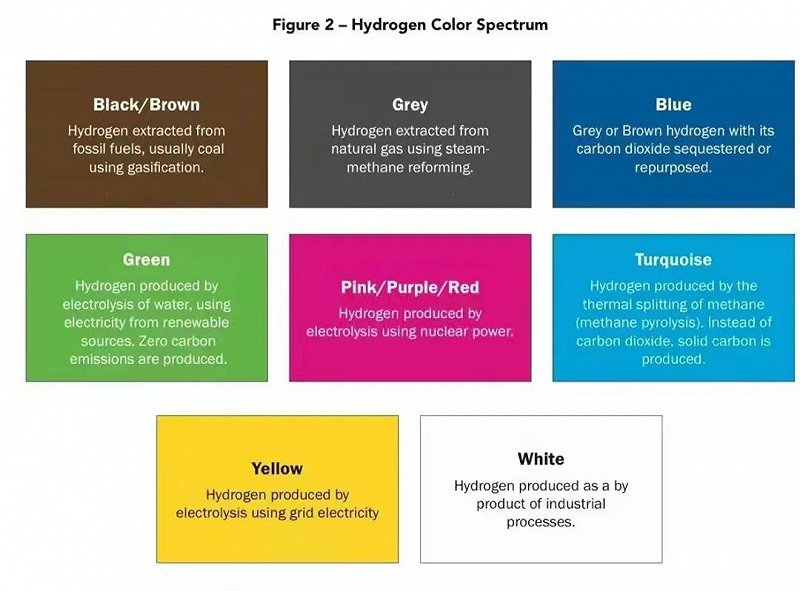

氢气按照不同制备工艺,有颜色之分,主要有绿氢、蓝氢和灰氢。比如,在冬奥会太子城火炬台上,用到的是绿氢。

笼统来讲,绿氢是以可再生能源电解水制得的氢气,灰氢是以化石能源制备而成,蓝氢则比灰氢制备过程中多出一个步骤——CCUS(碳捕捉)。

图注:氢能的制取方式一共有8种,但脱不出灰、蓝、绿的藩篱。

而根据制氢过程中产生的碳排放来衡量,中国氢能联盟给出了另一套划分标准——低碳氢、清洁氢、可再生氢。

两套标注中唯一重合的定义,是通过电解水、光催化分解、热化学和生物方法制得的绿氢,它被认为是氢能实现全过程零碳化的终极目标。目前技术上相对成熟的制取绿氢的方式是依靠风、光、水等可再生能源发电进行电解水。

不过,目前制备绿氢面临着成本高、产能低等问题,制取1kg氢气需消耗60度电。在全球氢气产量中,电解法生产氢气仅占5%左右。不过,目前全球已有大型绿氢项目基本属于试运行状态。

05 为什么说冬奥赛区张家口是中国氢能城市群的典型案例?

张家口崇礼县之所以被选为冬奥会赛区,除了崇礼本身具有雪地环境以及滑雪文化之外,还与张家口当地的氢能产业有关。

从2018年开始,张家口便全面布局氢能产业,打造氢能源全产业链基地。当地拥有4000万KW风能和3000万KW太阳能资源储量,非常适合可再生能源制氢。到2019年,已有28个国内外氢能产业落户张家口,产业基地已有雏形。

真正让张家口成为中国氢能产业基地领头羊的,还是“城市群”政策。

2020年9月16日,中国财政部、工信部、科技部、发改委、国家能源局,五部门开展燃料电池汽车示范应用。简单来说,国家对氢能、燃料电池的补贴政策出台。

然而,氢能新政和早前的锂电池补贴有很大不同,并非补贴终端产品,而是以“城市群”为单位,对具有产业化攻关和示范应用的区域以奖代补。

城市群可以跨行政区域相结合,自愿申报但由中央评审;而奖励资金只能用于核心技术产业化、人才引进团队建设、新技术应用,至于整车生产、加氢站基建项目则无法获得补贴。

这意味着锂电池时代的泡沫市场不会再次重现,补贴政策将氢能技术限制在:聚焦技术创新,找准应用场景,构建完整的产业链。

张家口市由于氢能产业发展早,又有冬奥会国家级任务加身,在冬奥会开幕式前夕的1月26日,被正式批复为河北省燃料电池汽车示范城市群的牵头城市,联合城市里不仅有河北7座城市,还有上海、山东、河南、内蒙古、福建多省的13个城市及地区。

从城市群出发,当产业与政府政策、资本、技术、市场充分结合以后,氢走廊就形成了。

中国目前有6个成规模的氢走廊:成渝氢走廊、长三角氢走廊、长江氢走廊、广东粤湾氢走廊、山东半岛氢动走廊和浙江特色氢走廊。

氢走廊以城际间带状和网状加氢站、氢能高速等基础设施为重点,加强城市群内各区域之间的联系,限制并引导资本合理进场,为企业投资布局指明方向。由此也加速了中国氢能技术的发展和能源绿色转型。

06 为什么氢能关乎中国“新国运”?

在立方知造局文章《碳与氢:中国新国运》中提到,随着巴黎气候协定签署通过,包括中国在内的世界各个主要国家双碳目标发布,控制碳排放、发展氢能源已成为大势所趋。

北京冬奥会频频出现的氢能,不仅是奥运会对低碳环保呼吁的回应,还包含了中国对发展氢能的信心与决心。无论是从国内还是国外两个角度去看,氢能均关乎中国的新国运。

国内:中国化石能源体系一直存在“贫油、少气、相对富煤”的特点,在三种资源上均是世界第一进口大国。而以风光水为主的可再生能源发电体系,受地域和气象的制约严重,即使在特高压的加持下将弃电率降至个位数,供电仍不稳定,高碳排的煤电将长期占据主要地位。

因此北京冬奥会将氢能定为主旋律之一,不仅是对奥运会呼吁低碳环保概念的回应,还向世界展示当前中国氢能源的先进水平,以及发展氢能的决心。

另一方面,中国制造业的飞速发展推动产业升级和污染治理成为基本国策,碳排放开始和各项政策、目标挂钩。能源产业转型蓄起中国制造业升级的势能,也为中国经历寻求新的增长点。

国际:早在2009年的哥本哈根气候会议上,“控制碳排放”就已经成为先发国家阻挡后发国家的壁垒。

2016年巴黎气候协定开放签署,至今已有178个国家签署通过,环保意识已变成意识形态。随着世界各大国相继宣布“碳排放”和“碳中和”计划,意识形态又演化为关于碳排放权的政策和实践——以“碳”为本位的新货币体系即将到来。

中国发展氢能,不仅是一条在能源领域弯道超车的路径,还能保障国家能源安全、创造新的经济增长点;在国际上,先进的氢能技术能主导国际话语权,在未来碳本位体系下抢占先机。

07 中国氢能发展主要分为几个阶段?

中国氢能发展直到目前,大致可以分为四个阶段:

1、独自摸索:中国氢能和航天几乎同时起步,上世纪60年代卫星发射艰难攻关时,各地化物所纷纷接到氢氧燃料电池科研任务。因此包括液氢生产、储运在内的顶尖技术,航天系统基本都有掌握。负责冬奥会火炬研制的101所,就具备自主开发氢液化设备、加氢站、储运系统的能力,直到现在也是中国液氢产能和用量最大的单位。

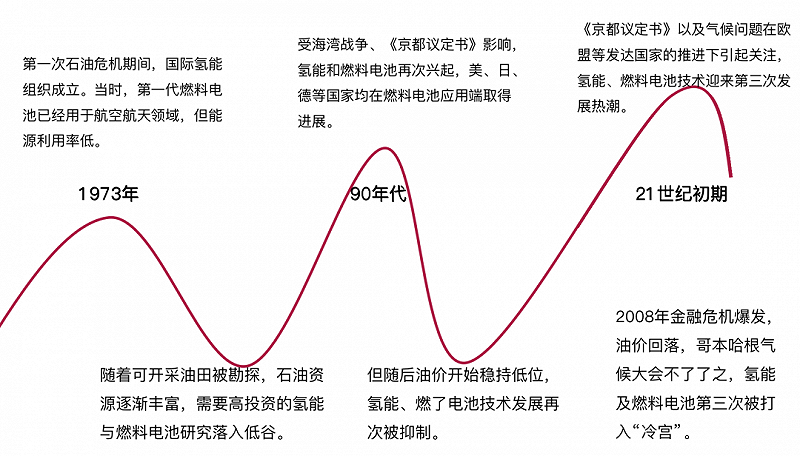

2、接轨世界:上世纪70年代以后,中国氢能发展开始受到国际大环境的影响,而国际氢能环境又受到石油价格的影响,因此经历了“三起三落”:分别发生在1973年、90年代两次石油危机后,以及21世纪初期《京都议定书》签订和金融危机时。

制图:立方知造局

3、政策引导:中国早在2001年就有燃料电池车相关的扶持政策出台,当时进入这一领域的多是产学研形式,同济大学支持的上燃公司、大连物化所衣宝廉团队支持的大连新源 、清华欧阳明高团队支持的亿华通相继成立。双碳目标、补贴政策发布后,氢能技术企业进一步增多,能源国家队、车企相继进入赛道。

4、规模应用:氢能技术、产业不断推进,加上城市群的带头作用,越来越多的城市已经部署燃料电池公交车,并且将氢气、天然气混输加入城市规划中。北京冬奥会上大规模的氢能应用,也会促进使用氢能成为深入人心的概念,更有利于氢能技术规模化、市场化发展。

60年,4个阶段。中国拿着氢能后发者的剧本,从氢能世界的配角,逐渐在产学研、城市群中历练,最终有了冬奥会舞台上的惊艳亮相。这一次中国与世界在氢能上的联动,不再疏离。

08 为什么国际氢能企业要到中国合作氢能项目?

氢能应用和减碳浪潮相伴而生,两者都需要全世界的努力才能实现,过程中的竞争不可避免,但合作同样重要。

中国氢能发展相较日本、美国、欧盟来说稍晚,但中国具备巨大的内部市场以及更有效率的统筹能力,能让发展不断加速。这吸引着外资涌入。

以日本为例,虽然氢能技术领先世界,但由于国内资源少,内需弱,一方面需要将过剩的技术产能转移到中国,另一方面也寄望于中国巨大的氢产量能够反哺。

这便有了——

日本新日矿、丸红等企业相继与中石化、各省市政府展开技术合作;丰田汽车更是将中国市场当作自家燃料电池车MIRAI的救命稻草,与一汽、广汽、亿华通等企业联合开发燃料电池车的产品和系统。

欧美企业同样不落后。全球三大气体公司——德国林德、法国液化空气、美国空气化工都与中国企业合作,走出差异化路线。

林德集团与中国的合作方向是高压气态氢储运、加氢站。主要合作者有上海、淄博、广州等地方政府,上海驿蓝、宝武、中海油、大连冰山等企业。

美国空气化工主要参与的是工业副产制氢与提纯、液氢、燃料电池、检测技术标准等方面。与浙江、安徽、山西等地方企业合作较多。

法国液化空气主攻地方性氢能基础设施网络与产业链,合作企业有山东兖矿集团、成都华气厚普、中石化、鸿达兴业。

另一方面,国内钢铁企业也开始面向全世界聚集产学研力量:河钢集团与北京科技大学共同发起世界钢铁发展研究院;宝武集团发起设立全球低碳冶金创新联盟,成员来自15个国家。参与成员有世界排名前列的米塔尔、蒂森、塔塔等钢铁集团,亚琛工业大学、乌克兰冶金学院等科研院所。

随着中国氢能技术不断突破、迭代、升级,中国在部分领域的国际主导地位将逐渐显现。

09 氢能技术的应用,都有哪些难点?

北京冬奥会上氢能的大规模应用,只是迈出新阶段的第一步,未来的氢能源需要深入的是千家万户,成本、易用将成为市场考量的主要因素。

但就目前来说,氢气在制取、储运、应用——标志着一种能源能否被大众接受的三个要素上,仍然存在许多问题。

制取端:可再生能源+电解法,制氢成本高、转换效率低,目前还处于“目标”的阶段;看起来很好实现的低碳氢,实际需要等待副产制氢设备、CCUS技术的普及。而灰氢由于纯度低,更多利用在工业领域,与普通消费者无关。

储运端:氢能储运主要有四种形式,高压气态,固态材料,低温液态,有机液态。最成熟的仍然是高压气态储运,也就是冬奥会火炬应用的方式。但其缺点非常明显,运输半径短,危险性更高。而剩下三种方式,更多不是看氢能技术的发展,而是储运材料的突破,这也将经历漫长的验证过程。

应用端:当前新能源车还是以纯电和混动为主,留给氢能车的空间并不大。2021年,全球主要国家氢能车销量虽然同比大幅增长68%,但实际数量只有16000多台。其原因一方面在于氢能车产业化仍然偏弱,市场上还没有典型爆款,能改变人们对于新能源车等于电动车的固化观念。

10 未来哪些科幻场景将在氢能产业中实现?

“虽然未来似乎很遥远,但其实已经开始了。”——马提·史提潘尼科

光伏、氢能、机器人、AI……过去数个世纪在故事、小说里反复出现的科幻迷思,已经在几十年内成为人们熟知的“新”事物。雨果曾说:没有什么比梦想更能创造未来。当人类举目向天,太阳和星星已经成为终极能量来源的目标——没错,就是核聚变。

2021年7月,人类历史上第一个太空发电站(接收端)在中国重庆投建,未来通过发射人造光伏卫星,可以直接从太空接收太阳能并直接转换成电能,再通过微波输送至地球。这种形式收集到的太阳能更多,发电不再被天气影响,也不用考虑昼夜变化。更加稳定的光伏制氢也可以实现了。

虽然这个工程的确是“人类的一大步”,但实验意义大过实用意义。短暂的兴奋后,我们的目光还是得回到地面,好好思考在没有太空电站的日子里,要怎样进一步提升光伏板的接收效率,找到更先进的材料。

将AI引入材料开发的方法被称为“材料信息学”——“数据科学”的一个分支。而数据科学是继经验科学、理论科学、计算机科学之后的第四种范式。

2021年,日本大阪大学的佐伯昭纪将论文中记载的1200种光伏材料加入数据库,完成学习的AI成功分析出发电效率和高分子材料间的关系,并进行材料预测。而使用预测的材料制作成光伏电池后,实际效率和预测效率几乎一致。

对于中国来说,材料信息学和氢能技术一样,都是实现弯道超车的巨大机遇。根据工信部的调研,在130多种关键基础材料中,32%一片空白,52%依赖进口,许多卡脖子技术都与材料有关。传统“试错式”研发模式,在愈发激烈的能源竞争中已逐渐失去后发优势,新材料必须快速走出实验室。

原先一个团队需要5~6年从合成到确认100种高分子材料,还不包成功、不包量产,如今AI只要用数分钟就能快速筛选出具有研究价值的材料。

当前,产业与产业之间的联系越发超乎人们的想象,氢能源向上能推动材料技术,向下能解决能源问题。因此现在谈到氢能源的“未来”,并非是在做一个美好的设想,而是一场切实可行的终极之争。