文|投资者网 蔡俊

编辑|汤巾

今年2月,信达生物制药(苏州)有限公司(下称“信达生物”,01801.HK)公告称,FDA(美国食品药品监督管理局)对公司信迪利单抗注射液的上市申请进行讨论投票。根据公告,FDA建议药品在获批前补充额外临床试验,以证明在美国人群的适用性。

资料显示,信迪利单抗注射液为信达生物研发的PD-1(程序性死亡受体),属于抗癌药。早前,该药品已在国内销售并被纳入医保。不过,过于激烈的竞争以及做大做强的意愿,让信达生物决定“闯关”美国市场。

但信达生物的“闯关”结果还有待观察。根据FDA披露的文件,相关委员会几乎以压倒性的投票,要求公司在产品上市前补充数据。

信达生物则在公告的最后总结了成果,认为与美国方面的沟通锻炼了海外团队,且“将更加坚定加速布局管线的全球化发展和加大创新人才的全球布局,加速从生物科技公司向全球生物制药公司的转型”。

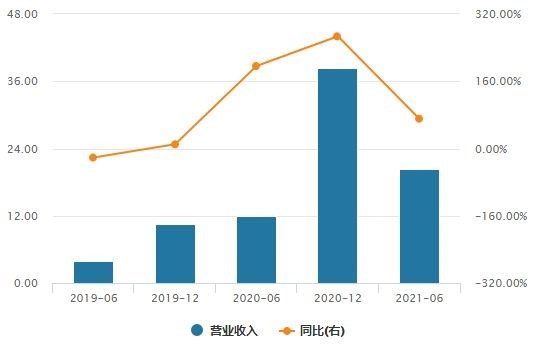

截至2021年上半年,信达生物产品收入达18.55亿元,同比增长101.4%,净利润仍然亏损。

信达生物营业收入及增长率(单位:亿元)

(数据来源:Wind)

从二级市场表现来看,信达生物股价自去年11月下旬一路下行,2022年2月14日跌至近一年低点28.6港元/股,截至2月18日,其收于34.05港元/股,今年以来下跌28.8%,市盈率(TTM)为负值,总市值为499亿元。

信达生物近一年股价走势图(单位:港元/股)

数据来源:Wind

数据来源:Wind

FDA要求补充材料

历经6个小时的讨论,FDA肿瘤药物咨询委员会(下称“委员会”)以14:1的投票结束,要求信迪利单抗注射液补充额外临床试验的材料。

FDA肿瘤药物咨询委员会投票结果

(资料来源:美国FDA)

不过,信达生物在公告中,强调FDA对申请药品的安全性和有效性没有任何质疑。但FDA的官方文件披露了更丰富的细节,来解释评判的前因后果。

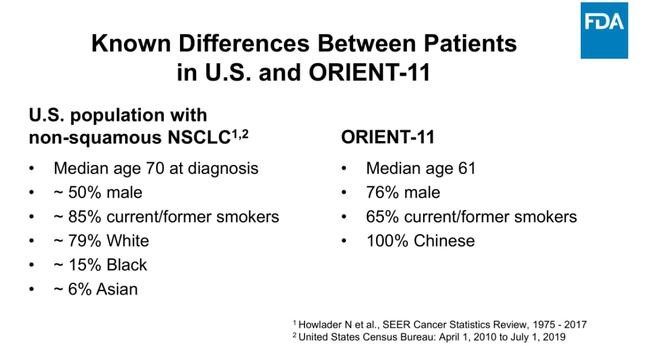

根据官方文件,FDA强调临床试验的多样性和代表性。信达生物申请药品的临床患者,76%为男性,65%为有过吸烟史,中值年龄为61岁;而美国同类药品的试验人群,50%为男性,85%为有过吸烟史,中值年龄为70岁。

对照两组数据,信达生物的男性患者更多且均来自国内,多样性略逊一筹;吸烟史和中值年龄越高,代表性越强,因此信达生物与对照组仍有差距。

临床试验患者对照,右侧为信达生物

(数据来源:美国FDA)

不止如此,FDA还对申请药品的评定标准提出意见。

官方文件显示,信达生物的药品以PFS(无进展生存期)为研究的主要终点,但此前同类药品在美国都以OS(总生存期)为主要终点。PFS与OS均是长期疗效的指标,但差异在于PFS人为的因素更多,因此相对主观。

不过,信达生物在公告中强调,委员会为FDA提供独立的专业性意见,但投票意见不具有对FDA决策的约束力。

实际上,作为首款在美国申请上市的PD-1药品,信达生物对信迪利单抗寄予厚望。2021年半年报中,信达生物将其被FDA受理描述为“一个历史性的里程碑”。截至当期,信达生物在全球有多款药品处于临床试验中,其中7款药品在美国试验。

截至目前,国内抗癌药在海外上市的案例较少。此前,百济神州(688235.SH)的BTK抑制剂百悦泽在美国成功获批。不过,BTK抑制剂没有PD-1药品关注度高。百济神州在招股书披露,截至2021年11月4日,其PD-1药品百泽安的二线ESCC(食管鳞癌)适应症在美国已提交上市申请。

国内PD-1药品的出海故事仍在继续,但前景还有待观察。

面临PD-1竞争内卷

15个委员会成员中,有一人认为信达生物的药品完全过关。

根据FDA文件,该成员来自南加州大学,认为药品上市将加大美国PD-1的供应,进而影响价格并有利于患者。对于药品的成效,该成员表示“没有证据表明信达生物提交的数据是不可靠的、篡改过的或在其他方面存在欺诈性的。我们有充分的FDA检查,检查也没有受到阻碍。”

值得关注的是,信达生物的药品“闯关”海外,很大程度上由礼来制药推动。

早在2015年,信达生物就与礼来制药签署协议,双方共同在中国开发和商业化信迪利单抗注射液。2020年,协议进行扩大化,礼来制药被信达生物授予该药品在中国以外的独家许可,包括将其推向北美、欧洲。

因此,信迪利单抗注射液在美国的研发,礼来制药也参与其中。FDA官方文件显示,礼来制药曾承诺若该药品获批商业化,上市后将在美国提供40%左右的折扣。

不过,信迪利单抗注射液的海外上市梦还需等待。而且,若该药品真正在美国商业化,其前景如何也有待观察。

以在美上市的百悦泽为例。根据百济神州的招股书,企业在美国拥有超过150人的商业化团队。2021 年上半年,百悦泽全球销售额超过 4.1 亿元,但未细分国内和海外。虽然百悦泽和信迪利单抗注射液在靶点上有所不同,但同属抗癌药,因此百悦泽的“出海上市”仍有参考意义。

而在国内,信迪利单抗注射液早已上市,且信达生物公开了最新成绩。据公告,2021年第四季度达伯舒(信迪利单抗注射液的国内商品名)取得票面销售收入约9亿元。

至于其他上市PD-1的公司,百济神州曾披露同类药品在2021年上半年实现国内销售额0.75亿美元(约4.86亿元)。不过,虽然达伯舒的业绩尚可,但PD-1在国内已进入白热化的竞争阶段。

2019年末,达伯舒以降价63.73%成为首个进医保的PD-1药品。之后,凭借该红利窗口,2020年达伯舒的销售额达24.9亿元,而百济神州、君实生物(688180.SH)的同类药品在同期的销售额为1.6亿美元(约10.3亿元)、10.9亿元。

医保效应,立竿见影。2020年末新一轮的医保目录对PD-1药品进行扩容,百济神州、君实生物、恒瑞医药(600276.SH)等同类药品被纳入,并掀起新一轮的价格战。

以年用药费计算,恒瑞医药、百济神州、君实生物的PD-1药品分别为7.61万元、7.56万元、7.06万元。信达生物方面,达伯舒进目录时的年用药费为10.2万元。

价格内卷,倒逼信达生物出招。期间,信达生物与北京康盟慈善基金会联手发起救助计划,患者自费3.98万元便可享受达伯舒2年的使用权。而且,信达生物还执行赠药政策,如在苏州向患者免费提供2年达伯舒的援助。

从药品国内上市到出海,从价格内卷到赠药,信达生物若要转型为全球生物制药公司,仍有一段路要走。