文|牛刀财经 李登华

中国互联网创业史上,很多企业的成败至关重要的一个因素就是窗口期。

行业窗口期内,企业之间的竞争尚且要争分夺秒;而错过窗口期,即便巨头入场也很难追赶。

二手平台的发展历程中,就有这样的特点。

法国二手平台Back Market今年1月获得了5.1亿美元的巨额融资,估值高达57亿美元,成为全球除了已上市公司mercari之外估值第二高的二手电商平台。

Back Market巨额融资和高估值,离不开全球消费观念的转变,对于二手消费品需求增加,以及Back Market抓住了这个窗口期实现了较快的发展。

反观国内,一个比较可惜的二手电商平台是转转。

作为国内较早的二手交易平台,尽管转转并没有错过二手电商的爆发时期,但是自身战略的摇摆和失误,导致了转转并没有在二手电商爆发的窗口期内建立其自己的壁垒,也导致了当下转转的掉队。

01 多次转型,转转的迷途

国内二手电商的发展本身就充满了艰辛。二手交易早已有之,但是由于行业基础环境不成熟,一直处于不温不火的状态。

直到2017年,各类的二手交易平台才开始火起来。一个表象是,闲鱼开始出圈,消费者对于二手商品的接受度开始加速升温。

也正是这段时期,大量的二手平台迅速成长并获得融资,全品类的二手交易平台有闲鱼、转转,垂直类的二手交易平台有爱回收、多抓鱼、胖虎等。

其中,转转是一个特例。

转转的特殊就在于,早期的转转想要做全品类的二手电商平台,对标对象是闲鱼。这从转转的市场宣传可以看出,转转在早期请了大量的代言人,投放广告来对全品类二手交易的定位进行宣传。

市场热点转换,二手行业的风口,很快就吹到了垂类,即具体到潮鞋、奢侈品、数码、图书等细分二手交易,转转紧跟风口,加速入场。

这也是问题所在,转转紧跟市场热点,反而造成了战略摇摆。

如今的转转,形成了以3C数码、奢侈品为核心的二手交易平台,同时转转还有二手书、服饰等多品类二手交易。

结果是,转转的垂类平台发展得并不如意。

2019年5月,转转上线球鞋、潮品鉴定交易平台切克,但是在炒鞋平台的激烈激烈竞争中切克并没有坚持多久,2020年底有媒体报道切克已经下架。

2020年6月,转转和找靓机的合并,是又一次的战略转型。数码3C领域的标准化优势,以及国内智能机保有量的饱和,二手智能手机交易市场的扩大,让转转看到了二手手机领域的市场。

转转和找靓机合并后,数据也并不理想。

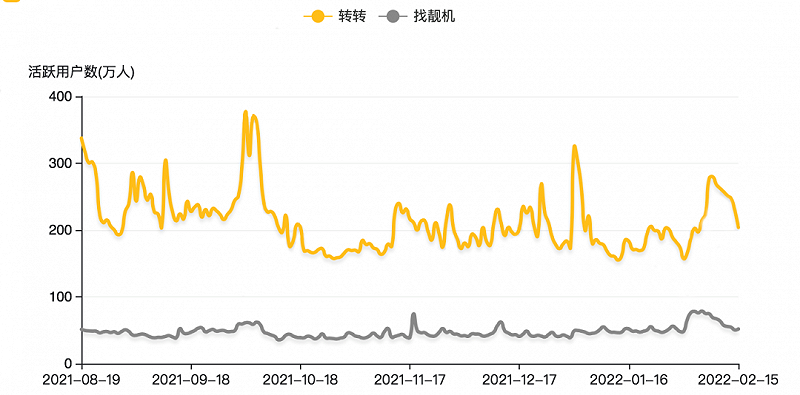

过去半年的时间里,转转和找靓机的数据表现出了持续下滑的趋势。questmobile数据显示,转转的活跃用户数从2021年6月份的300多万,下滑到当前的200多万。同时,找靓机的数据也不理想,从80多万下滑到60万左右。

(数据来自:Quest Mobile)

转转和找靓机的数据下滑,根本在于其对二手平台的增长策略失误。转转希望通过大量线上投放来获取用户,但是二手平台的特性决定了这一方式走不通。

poshmark作为已上市的二手时尚单品交易平台,其数据可以作为行业参考。2021年前三季度财报显示,poshmark单位获客成本高速增长再创新高,达到了130美元,但是GMV和营收增速却乏力,亏损进一步加剧。

poshmark的数据再次表明,二手交易平台,烧钱换用户的方式走不通。

转转也表现出了同样的特点,其活跃用户数据出现了明显的波动,即节假日等大促节点,转转通过加大线上投放的方式提高曝光,但过后即回落,且整体上呈现下滑趋势。

02 对标Back Market,供应链仍是短板

3C数码作为转转的核心方向之一,转转也进行了持续发力,希望对标近期大火的二手交易平台Back Market。

但两者显然不同。

一个重要的因素是,Back Market的商业模式和国内电商平台并不同,其提供的是翻新的3C产品的B2C模式。

而国内和国外的二手3C市场环境完全不同。简单来说,国外的情况是供给充足,翻新机合规空间大;国内供给不充足,货源端价值更大。这意味着,对于二手手机,国内的整个供应链更难的是保证优质二手3C货源的充足。

这也就不难解释,国内垂直二手平台爱回收和回收宝,分别通过京东和闲鱼,抢占消费者换机场景,抢夺货源。另外,爱回收和回收宝的线下站点,多建在商场等客流量大的地方,一个是增加线下流量,另外一个重要的考量是消费者提供便利、充足的线下交流场景。反观转转,对线上投放获客的依赖度过高,但二手3C交易属于中低频业务,没有精准渠道和场景,交易转化效率很低。

另外,转转的质检、售后等在黑猫上有大量的投诉,这种现象给转转带来了副作用,不好的体验会造成大量用户的流失。

03 转转做错了什么?

国内的二手平台,主要分为两种,一种是以闲鱼为代表的全品类二手平台,一种是以爱回收、多抓鱼、胖虎等为代表的垂类二手平台。

转转的尴尬就在于,用户数据已经被闲鱼远远甩开,全品类的故事很难讲下去。但是想要通过自身之前全品类的品牌优势,重新切回到垂类,如今再去和垂类平台竞争也没有优势。

作为交易平台,有着平台特有的属性,那就是消耗流量。无论是闲鱼这类的全品类平台还是垂类平台,都要解决流量的问题。

闲鱼通过社区的方式来培养用户,以社区和兴趣形成自然流量,实际上,闲鱼本身就是一个内容+交易的双重平台,通过自己产生流量来实现交易的促进。

而垂类的平台对流量有着极高的需求,不仅是需要线上精准流量,还需要线上线下结合的场景来提供履约服务。这也是为什么爱回收、胖虎等垂类平台通过新零售的方式来布局。

尤其手机3C类产品,用户对于便利、安全有着较高的要求,所以线下门店可以为消费者提供更加直接的交流场景。二手手机线上交易比较常见的问题,就是以高估价吸引消费者,在质检时再压价,导致消费者对于线上交易产生不信任。

同样,奢侈品对于质检等服务的要求比较高,高客单价需要更重的决策,所以胖虎在全国开设门店。

另外,作为垂类平台,供应链才是核心。很简单的道理,如果不能够夯实供应链,就无法形成自身的壁垒甚至闭环的商业模式。

对于爱回收和胖虎等平台来说,从货源端到质检,再到售后等各个环节,都需要多年的夯实才能立足。

反观转转,在全品类和垂类之间摇摆,导致了错过了窗口期。

转转不舍得全品类,是为了做成平台获得高估值。但是不同于闲鱼自身的流量池,转转无法通过自身流量支撑起二手交易。

转转做垂类,是因为看到了垂类的高价值。

但是,二手3C、奢侈品、图书等等领域,需要不同的供应链运营方式,但是各自的质检、运营、服务体系完全不同,每一个都要重新去做。

转转也躺过质检的坑。最初转转为了减轻自建质检中心的压力,选择了第三方检测的方式,这导致了黑猫上有大量关于质检中心问题的投诉。

如今,垂类二手平台各个领域都已经有了头部,竞争格局已经稳定,且头部公司在产业纵深、供应链能力、消费者心智等各个环节更加稳固,转转多个品类多线作战,分散了资源,导致在场景布局、质检能力、服务能力等环节发展滞后,很难再能够从垂类突围。

结语

二手电商的窗口期正在关闭,只不过可惜了转转。

从全品类到垂类二手书、潮品、数码3C再到奢侈品,转转每一个热点都赶上了,又好像什么都没赶上;不仅是品类上,模式上转转也是经历了C2C、C2B2C等等。

战略定位不坚定,缺乏定力,这才造成了转转当下的困境。趟完了所有坑,转转的下一步走向哪里?