文|师天浩

在消费分级的时代里,如果说淘特是下沉,那猫享可看做是上行。

据阿里发布的2022财年第二季度财报(2021年7-9月)显示,该季度营收为2006.9亿元,同比增长29%,增长幅度较小;非公认会计准则净利润同比减少39%至285.24亿元。此外,阿里还主动调整了收入预期,预计2022财年总收入同比增长为20%至23%,此前预计增速接近30%。种种迹象都表明阿里的增长承压,猫享承担着拉升营收及利润的任务。

在早期传闻,手机天猫App改版后,将更名为“猫享”,引起业界很高的注意力。对此,阿里公开回应称,天猫App不会改名,“猫享”只是天猫App里的一个探索项目。可以确定,猫享自营确有其事,但“规格”并没上升到战略级别,从定位上看应该类似前两年淘特的地位。

参考淘特的发展路线,也许待业务量增长较快时,也会将其独立出来。那么,“猫享”为何今天才诞生?它将面临着怎样的考验?又能否具备长期价值?

01、猫享,消费分级时代的必然?

自电商平台诞生,衍生出多种电商模式,既有企业与消费者之间的B2C模式,又有企业与企业之间的B2B模式,最早的是淘宝赖以壮大,消费者与消费者之间的C2C模式。此外,随着移动互联网时代的降临,及电商业态的繁荣,包括C2B、F2C、F2b2C、O2O等相继诞生。

抛开各种概念,各种电商模式背后,其实是针对拥有独特消费习惯人群的定向电商服务的集合。而在集合当中,阿里几乎包含了所有业态。

淘特作为阿里的下沉马车,其采用的C2M(用户直连制造)模式和拼多多类似,主要对标价格敏感用户。据北京大学数字金融中心发布的《淘特工厂直供模式调研报告》(下称《报告》)中调研发现,淘特背靠阿里巴巴1688工厂资源,发挥其供应链的优势,压缩中间成本,通过工厂直供的模式,将供需双方更好地连接在一起,以此给用户提供高性价比产品,比如9.9元电动牙刷、NBA球员同款潮袜、11.9元的荞麦枕头。

另外,在农产品上,淘特生鲜直营店供应链上只有“农户-直营店-消费者”3个环节,大大缩短了传统农业的供应链条,也能把更多的利润留给了上游供货方。《报告》认为,淘特实实在在帮到了农民。

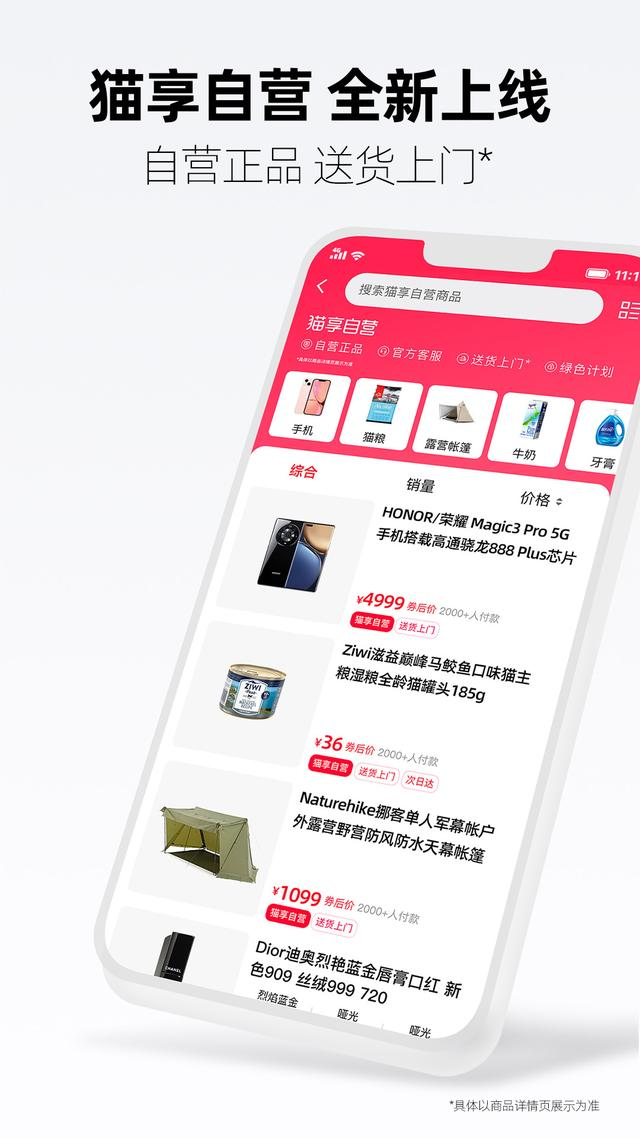

最近热度颇高的猫享采用的是自营式B2C,直接对标京东自营,主打对物流速度、服务品质和平台背书有强烈消费欲望的人群。此种自营模式是先由平台将商品采购入仓,由平台运营和发货的销售方式。即猫享自营旗舰店的货品所属权属于平台,直接向品牌商打款进货,由平台直接发货给消费者。

猫享采用的自营模式和第三方旗舰店B2C差异主要在两方面,一方面平台对于各个供应链环节都有着较强的控制能力;另一方面,更加强了平台与物流、生产、品牌及其它业务的密切配合,更有助于平台长期稳定的利润分配。而且此模式下,消费者的信任度将会更高。

而早在2019年9月,就被阿里收购的跨境电商平台网易考拉(已更名考拉海购),采用的就是进口商品直采模式,聚焦于青睐国际好货的人群。考拉海购会在国外许多地方成立采购团,采购团会代替用户深入商品原产地精选全球优质尖货,从源头把控商品的品质,规避了代理商、经销商等多层环节,直接对接品牌商和工厂。还有天猫超市、盒马鲜生,阿里自营上的落子并不算少。

以考拉海购来说,为了减少物流时间,同时基于供货、退货方便,代购平台会将选好的优质商品直接发货到国内保税仓,再从保税仓发给消费者。总的来看考拉海购的直采模式,实际上就是用户和供应商直接对话或者联系,而售后服务则是由平台提供,这样就既保证了商品的质量,又确保服务不掉线。

天猫超市、盒马鲜生在自营上走得深入,很多文章已经深入分析,本文不再赘述。

麦肯锡2020中国消费者调查报告显示,知名度不高的三四线城市,中上层中产阶级消费者数量快速增长。2010年至2018年,三四线城市中,年可支配收入达到14万至30万元人民币的家庭年复合增长率达到38%,高于一二线城市的23%,这些较富裕家庭占到三四线城市人口的34%以上。

纵览阿里旗下不同商业模式的各业务线,会发现是将消费划分出聚焦不同需要的层级。而猫享的试水,则预示着阿里即将向上进军。

若站在更大的市场环境来看,经济发展和商业的繁荣之下,中国消费市场和美国正在逐步接轨。零售业态上美国实体零售分类精细,杂货店、百货商场、购物中心、“奥特莱斯”等许多实体零售模式都诞生于美国。反观,中国电商发展更为迅猛,业态精细化的现象也主要呈现在电商的发展之中。

而阿里猫享的探索,似乎正暗合了电商业态精细化的发展趋势。

02、品牌化是最顶级的宣传策略

上文提到过猫享主打服务是物流、服务和平台三个方面,其中最核心的是当日达、次日达的极速物流服务。正品极速达,这也是吸引消费者愿意选择京东自营的核心。而阿里对于物流时效的变革,并不是第一次。早在去年7月,阿里天猫服务生态发展部就全面升级淘宝天猫物流时效体系,上线了当日达、次日达等服务。

据介绍,彼时天猫通过大数据对全部实体品类进行时效考核,具备稳定性时效的商品会根据其实际物流能力,分别显现当日达、次日达、隔日达等绿色标签。消费者可以根据需要进行选择。但彼时,这些服务并未引起太多的水花。

如今,猫享的提出,不同于曾经零星上线的服务,而是直接作为一个完整的“品牌符号”出现在大众视野。在猫享曝光出来的一些产品图可以看到,相关商品会同步展示当日达、送货上门等显眼的红色字体标签。

上周仅仅一个传闻就“满城风雨”,足见外界对阿里做自营的期待。但猫享依旧是迟迟未至,至今2022年才诞生,天浩认为基于2个原因所致。

一方面,京东与阿里十几年恩怨,“模仿”自营业务会对品牌形象造成影响。京东和阿里作为中国电商的两大巨头,一直以来竞争不断,从最初的电商到后来的物流,似乎双方的每一步战略布局都能引起对方的跟注。

回顾2017年的物流竞赛来看,京东在无人机上发力,建成了全球首个无人机调度中心,刘强东称京东将在四川建立185个无人机机场,陕西建设100个无人机机场……阿里则推出了自己的智能车,宣布“ACE”计划启动,将投入100万辆智能物流车来加强人工智能在其快递网络的应用。可见在物流竞逐上,双方各不相让。

多年的竞争关系让二者已经成为对立面,如今阿里上新“猫享”国内国际自营业务,因其自营一直以来是京东主打的特色,而阿里这一业务让外界无论从哪个角度看,都太像京东。于是“阿里模仿京东”“阿里复制京东”等声音渐起,外部舆论几乎步调一致。曾经遥遥领先,如今要变成对手的“模仿者”,这对阿里的品牌美誉度造成稀释。

另一方面,马云曾公开评价“京东将来会成为悲剧”,创始人的言论,一定程度上也会影响整个集团决策上的疑虑。此前,在2011年的淘宝全员沟通会上,马云曾表示:“我在这儿愿意跟大家打一个赌:自己采购、自己销售、自己做物流,这样的模式走不了很久。”马云认为自营模式是不可行的,因为自营意味着更大的人力投入,同时管理几十万员工对平台来说是极大的考验。

确实相比之下,京东的自营模式要比阿里的平台模式重很多,压力也大。但刘强东则认为,零售行业最终一定是走向自营,如此才能带来效率的提升。经营模式的分歧,让阿里和京东走上了两条不同的道路,而此前阿里的轻资产模式率先跑出成绩,似乎侧面印证了马云的正确性,于是创始人的言论也在一定程度上影响着集团的决策。

但这并不意味着创始人的每一项言论都是符合市场发展的,早些时候马云2008年以前曾经说过:饿死也不做游戏,人家投,我们鼓掌,但我们不做,这是我们的一个原则。”但十年还未到马云就食言了,2014年阿里就宣布成立自己的游戏分发平台,1.2亿美元投资美国移动游戏开发商Kabam、收购手游业务九游后来更名为”阿里游戏“、推出阿里云服务游戏公司、成立大文娱游戏事业群等游戏机构。

游戏这个大市场,让一直秉持“饿死不做游戏”的阿里也在诱惑下慢慢踏入了进来而且动作还很大。所以说,猫享如此之迟的诞生,也在某种程度受马云言论所影响。

当然,还有一个重要的原因,就是B2C平台业务一直是阿里重要的营收和利润来源,猫享自营的推出意味着要和这块蛋糕发生冲突,如何平衡平台上双方的利益冲突,也是阿里“投鼠忌器”的重要因素。

但当看到京东在疫情期间表现出来的漂亮数据,及近些年一二三线城市白领对当日达、次日达服务的热情追捧。钟爱京东自营模式的消费者群体愈发壮大,猫享又不得不诞生。

03、同样自营,猫享和京东的优劣分析

同台竞技,猫享和京东又各自有哪些优劣势?这一问题或许可以从以下五方面的对比找出答案。

1、用户

在用户方面,阿里更占优势。根据双方最新财报数据显示,截至2021年9月30日,阿里生态体系内的全球年度活跃消费者约12.4亿,同比增加约6200万,其中9.53亿消费者来自中国市场,2.85亿消费者来自海外。同时期,京东过去12个月的活跃购买用户数为5.52亿,较上年同期净增了1.1亿,同比增长25%。

相较之下,阿里的活跃用户数是京东的两倍有余。也就说,猫享自营覆盖到的用户群体更广,这是猫享背靠阿里生态自带的天然优势。

2、场景

在场景方面,京东更为占据优势,阿里相对弱势;京东自营已运行十几年,在场景方面早已掌握了一套较为成熟运行机制,无论是PC网站还是App,如何平衡自营和第三方已“驾轻就熟”。而反观猫享才刚刚诞生,一切还处于探索的环节,在场景上还有很长的一段路要走。天浩使用手机进行各种测试,尚未get到猫享未来的玩法。比如说,我搜索华为手机、iPhone,商品结果top20中就不见猫享的踪影。

3、品类

在品类丰富度上,京东强势,阿里弱势;天猫第三方旗舰店作为阿里基本盘未来不会变,据2022财年第二季度财报显示,从营收结构来看,商业部分占总收入比重的85%,较去年同期的84%有所提升。具体来看,阿里巴巴来自中国零售商业的收入为1268.27亿元,较2020年同期增长33%,来自于猫超等其他收入为551.32亿元,同比增长达111%。但就利润而言,第三方平台贡献了绝对的份额,意味着猫享在品类选择上必然要考虑平台已有的旗舰店,早期品类数量上或不会特别丰富。

从3C品类切入,之后扩张到全品类商品的京东自营,在品类丰富度上要远高于猫享。

4、大数据

在大数据方面,阿里优势显著,京东则较为弱势;在“亲爱的数据”《零售智能供应链的真相是什么?》一文中,作者透露自营模式中供应链效率极其重要,平台“100天里有99天卖1件,1天卖100件,如果要保证365天有货,一天缺货都没有,就需要天天备100件库存。”

“如果准确预测了是哪天卖100件,就可以大部分时间只备1件货,大大降低了库存水位,优化了周转,从而节省了成本。”

这就是大数据的魅力,早年间马云对自营模式的担忧并非全然空穴来风。然而,大数据和人工智能的联动作用下,如果能够准确的预测各地域各类型商品的“销售曲线”,实现精准的“备货”,就能做到兼顾成本和用户体验。一倍多的用户量,加之电商、支付、娱乐等业态带来的各种数据,理论上阿里已有的数据,能更准确的预测用户不同时期的消费喜好。

5、履约能力

在履约能力上,京东能力更加突出;京东自2007年开始耗费一百多亿打造物流生态,形成包含仓储网络、综合运输网络、最后一公里配送网络、大件网络、冷链物流网络和跨境物流网络在内的高度协同的六大网络。

正是自建物流的存在,大大提升了履约能力。京东总裁徐雷曾介绍,京东物流长期投入建立的一体化供应链履约服务能力正不断赋能客户,借助于一体化的供应链,有效帮助客户实现现货率提升、库存周转变快、履约效率提高、运营成本下降等目标。

另一边,传闻猫享物流基于丹鸟、顺丰,虽然顺丰的物流速度也很快,但作为独立的物流体系,阿里很难从根源处把握它,二者的合作关系也要看其相互履约能力。因为存在一些不可控性,猫享的履约能力势必将弱于京东。

据《北京商报》旗下商业那点事儿的文章《抄京东作业,阿里推“猫享自营”,咋看都像天猫超市》透露,以一款三口味RIO锐澳微醺鸡尾酒为例,北京用户若是同时在天猫超市和猫享自营店下单,天猫超市由于是从北京仓库直接发货,能实现次日达,但猫享自营由于从天津仓发货,时效为隔日达。

从多方面比较下来,猫享和京东各有千秋。但总体而言,京东因其起步较早,会更具有先发优势。

消费分级大时代,有人喜欢9.9元包邮,也有人愿意为当日达、次日达多花几元、十几元。作为国内电商龙头,淘特拼上了下沉市场的一块图,猫享则是取悦时间敏感人群的一块拼图。猫狗拼大战愈演愈烈,这对于消费者而言只会是好事。

回到最初那个问题,猫享能否撑起阿里新增量的野望?只能说,短期不可高估,长期不可低估。