文|东文财经

随着人们生活水平的提升,强身健体成为大家日常生活中的刚需,各类健身课程、塑形打卡的健身APP也不断兴起。

也是,与传统的健身方式相比,健身APP操作简单、功能齐全、随时都可以使用的优势赢得了许多年轻人的青睐。

行业的火爆同时引发了玩家的资本盛宴,点燃融资热潮:

数据显示,2021 线上健身行业一共完成了 47 起融资 , 其中近半千万级,过亿级则有 9 笔。

在跑步健身的今天,各大运动健身App再次群雄逐鹿,最终Keep杀出重围,冲刺港股IPO,要上市了,这对于国内健身圈来说应该是件大事!

只是,健身很快乐,买“装备”会更快乐吗?

01

Keep终于要上市了。

传了无数次要上市的运动科技公司Keep,终于在2月25日向香港联交所递交上市申请文件,拟于香港IPO上市,高盛和中金公司为其此次IPO的联席保荐人。

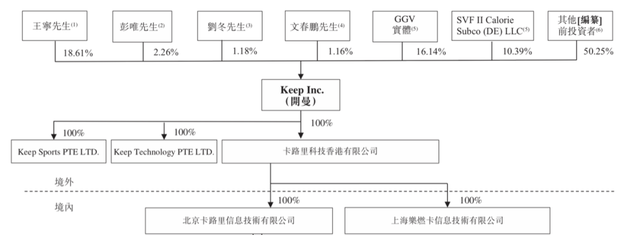

如果最终上市成功,Keep将成为中国健身“运动科技一股”,而拥有18.61%股份的Keep创始人90后王宁,也不出意外将跻身亿万富翁之列。

按月活跃用户及用户完成的锻炼次数计算,Keep是中国及全球最大的在线健身平台,Keep的一举一动都备受市场关注。

Keep成立于互联网创投最火热的2014年底,健身赛道也是2015年的风口赛道。从成立之初,它就一直在“被宠爱”和“过难关”之间徘徊。

说它“被宠爱”,是因为这家公司曾被苹果CEO库克到访,创业7年连拿9轮融资,投资方包括软银愿景基金、高瓴资本、GGV纪源资本、腾讯、五源资本、BAI资本等。

其中最大一笔融资为2020年12月完成的3.55亿美元F轮融资,这笔融资让Keep成为运动科技领域首家独角兽企业,也是迄今为止业内最大一笔融资。

F轮融资后,公开报道称其投后估值达20亿美元。此次冲击“运动科技第一股”,Keep的募资将用于技术及产品创新、健身内容的创新与开发、营销及宣传等。

不得不说,Keep抓住了在线健身市场机遇,七年融资九轮,高举高打抢占市场份额,最终成为用户超3亿的超级在线健身平台。

但是,纵然有着堪称豪华的投资者阵容,9轮融资后估值高达20亿美元,其流血亏损的难题始终没有找到破解之道,甚至有扩大趋势,为了保住市场份额,探索变现路径,融资补血势在必行。

值得一提的是,就在发布招股书前,Keep释放出再度发力线下的信号,这意味着更严峻的挑战将接踵而来。

02

回顾Keep的发展之路,Keep早期的成长和融资几乎一路顺畅,这当中有实力也有运气。

据工商资料,Keep运营主体——北京卡路里科技有限公司,成立于2014年9月,注册资本248万元,法人代表彭唯,其创始人是王宁。

创办Keep前,王宁在猿辅导等多家公司实习过,人力、财务、运营、产品、测试等都做过,兼具互联网和教育行业的从业经验,并有过短暂的创业经历。

对健身需求、互联网产品以及市场的了解是其获得成功的实力所在。

毕业于北京信息科技大学90后的王宁,曾是个180斤的胖小伙。毕业前夕,王宁遭遇失恋打击,疯狂减肥的经验让他嗅到了创业的灵感。

王宁创立Keep一开始就瞄准了国内年轻人健身市场,并于2015年推出线上健身平台Keep。

公开数据显示,Keep从2015年2月上线,突破 100 万用户只用了 105天;第921天,用户数量突破1亿大关。

2018年将产品扩宽至包括Keep品牌下的智能健身设备和配套运动产品,并在同年推出会员订阅制;2020年则推出互动直播健身课程。

得益于线上低成本健身的优势,Keep迅速聚合了一大批忠实用户,并随着年轻人将健身视为新时尚,站稳了国内最大线上健身平台的地位。

截至2021年3月,Keep累积3亿用户,会员数量突破1000万人;这是一个多么可怕的数字,相当于每5个中国人中,就有1个用过Keep!

招股书数据显示,截至2021年平台月活用户为2893.9万人,最高峰可达4175.1万人,毫无疑问,Keep堪称健身APP业内的一匹黑马。

03

健身很快乐,买“装备”更快乐!

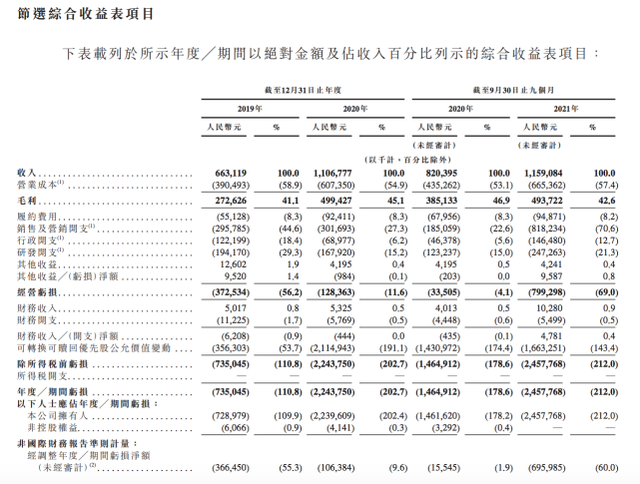

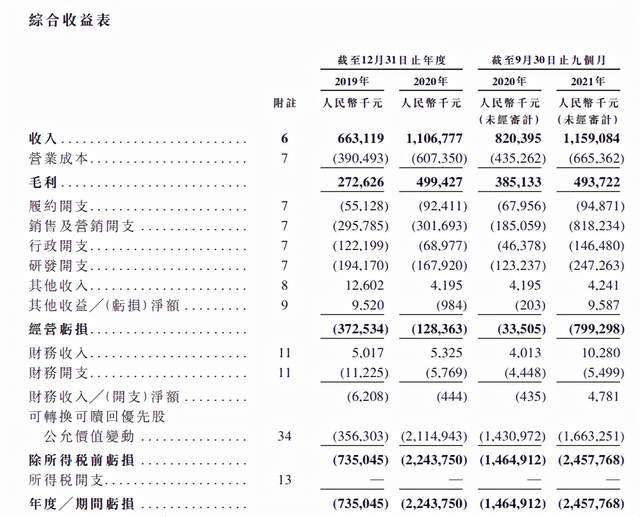

据招股书,2019年、2020年和2021年前三季度,Keep总收入分别为6.6亿元、11.1亿元和11.6亿元,同比增长分别为66.9%、41.3%;

其中,自有品牌健身产品(消费品)于2019年、2020年及2021年前三季度分别实现营收3.96亿元,6.37亿元,6.39亿元。

从市场规模来看,这个销售量可谓捉襟见肘。

2021年前三季度,Keep会员及线上付费内容收入3.8亿元,同比增长32.8%。

同时,两个数据也再次印证了以家庭场景为主的产品服务,市场看着热闹,但用户付费意愿低这个事实。

招股书显示,2019年及2020年度,Keep经调整亏损净额分别为3.66亿元、1.06亿元;截止到2021年9月30日的9个月内,经调整亏损净额为6.96亿元。近三年,亏损近12亿元!

另外,Keep的经营活动现金流也为负值,Keep于2019年、2020年及2021年前三季度,录得经营活动现金流出净额分别为2.77亿元、0.7亿元、7.57亿元。

值得注意的是,Keep的销售及营销开支在2019和2020年一直维持在3亿元左右,但在2021年便开始加大投入,截止2021年前三季度便投入了8.18亿元,该项开支占当期收入比高达70.6%,比 2020 年大幅增加 342.1%,而这只换来了 15% 的平均月活增长。

这也导致其2021年亏损大幅增加至近7亿,而与此同时,从季度用户来看,Keep的用户留存似乎并不算太好。

种种数据也从一个角度证明,后疫情时代在线健身市场增速放缓是全行业都面临的一个困境。

04

然而,Keep对此表示对自己长期盈利能力信心加强,才花这么大笔钱在流量获取和品牌推广方面的支出。

据灼识咨询报告,2021 年中国的健身人群为3.0亿,而线上健身市场占中国整体健身市场的47.0%,达到3701亿元,预计2026年健身人群将增至4.2亿,线上健身占比增长至60.6%,将达到8958亿元,复合年增长率为19.3%;

甚至报告还认为中国健身市场的未来增长将主要归因于中国的线上健身市场。

一个有趣的数据是Keep的广告收入,一个3亿用户的平台,截止2021年3季度也赚了1.3个亿的广告费,这是不是暴露了健身人群在广告商面前的真实价值呢?

在业务迅猛发展背后,Keep也曾传出裁员优化、关店等消息,还遭遇监管处罚。

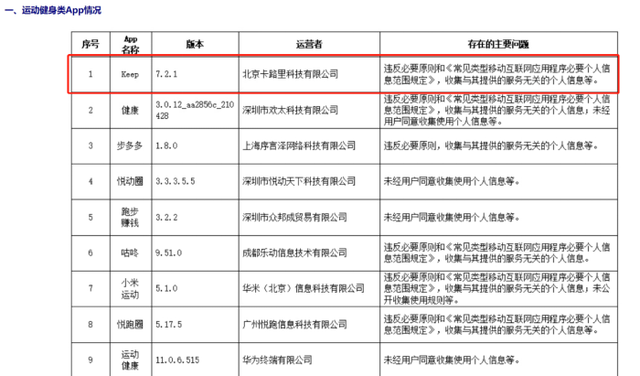

2021年6月11,Keep因违反必要原则和《常见类型移动互联网应用程序必要个人信息范围规定》,收集与其提供的服务无关的个人信息等,被监管点名。

2020年6月,Keep、咕咚等运动APP销售的商品超半数不达标,被江苏省消保委约谈并要求其整改。

2019年7月,Keep被北京市工商行政管理局东城分局的行政处罚,罚款30000元。

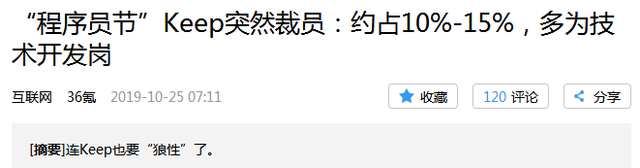

另外,Keep还曾在2019年被曝大裁员。

这些还不是最致命的,要冲刺上市的Keep,亏损可能是其最令资本市场诟病的。

大规模烧钱换取用户增长的模式,用户留存率必然会成为市场质疑的因素。这背后要解决的核心问题是如何做出适合国情的高质量付费健身内容,并在此基础上提升用户留存度。

为此,Keep近日高调宣布,将再次回归线下,推出优选健身馆,主打几十元一节的团课课程,按次付费,希望吸引更多年轻人。

只是Keepland,面对一众超级猩猩、乐刻等专注线下门店的对手,最终也是没有交出一份满意的答卷。

那么,Keep能否顺利上市并受到市场追捧呢?就让我们拭目以待吧。

毕竟,一家公司上市后能否表现得如何,这是一门玄学。

比如,同为科技健身公司、模式和Keep差不多的Peloton,上市之后股价就跟过山车似的,一度涨得超过 400亿美元,现在跌到只有不到百亿美元......

前不久,Peloton宣布公司CEO将离职。另外,公司还宣布将会在全球范围内裁撤大约2800个职位,此次裁员力度达到总员工数量的20%。

参考资料:

《Keep上市,流血不止》,产业科技

《Keep冲刺港股“运动科技第一股”》,北京日报

《3年亏12亿,Keep没有盈利自由》,开菠萝财经

《传Keep架构调整冲击上市 估值20亿美元腾讯投资4轮》,新经济观察团

《“线上健身第一股”要来了!Keep递交赴港上市招股书,腾讯、高瓴加持》,中国证券报