文|摩根频道

仅仅一年,替代“AI产业”站上资本风口的“元宇宙”应该不会想到,伴随着多家元宇宙属性公司财报的低迷与股价的暴跌,前期所勾勒的“理想国”在现实之中已经幻灭。

从风口让位的AI行业或许也不曾想到,伴随着北京冬奥会科技化的成功展现,成为了国内AI企业们大秀成果的平台,把那些寻求商业化、技术产品化的AI企业们再一次推向了大众的目光之中。

那么,再次站上风口的AI企业们,能避免元宇宙故事崩盘的前车之鉴吗?

01 “元宇宙”与“AI+”,同源而生的“虚实两极”?

2月3日,元宇宙“扛把子”代表的Meta(原Facebook)发布2021年四季度及全年未经审计财报,数据显示,Meta 2021年四季度净利润和月活用户不及预期以及2022年一季度营收疲软。

财报发布当日,Meta股价暴跌26.4%,总市值单日蒸发约2520亿美元(约合人民币16028亿元),创下该公司自2012年上市以来的最大单日跌幅。

祸不单行,2月15日,元宇宙第一股Roblox Q4财报发布,该公司Q4季度运营亏损达1.4亿美元,较去年同期扩大一倍多;归属于普通股股东的净亏损1.4亿元,同比增长144%,合计每股亏损25美分。财报发出后,二级市场中Roblox 盘后交易中股价下跌15%。

2022年开局,多家涉及元宇宙属性的公司股价齐齐下跌,不禁使人疑问,令那些走下风口后,刚刚找到“新故事”的AI+科技公司怎么办?譬如,国内AI四小龙中第一个冲刺IPO成功的商汤科技,曾在自身的招股书中提及了47次元宇宙,或许是想以“元宇宙”来稳定自身“流血上市”后的高估值。

风口之上不过都是你方唱罢我登场,无论是元宇宙还是AI+都将是人类从碳基走向硅基道路上的必经之路,按其“硅基化”属性来讲,都是生出同源,不过也各有不同。

“元宇宙”作为新生概念,更类似于“虚价值主义”。所展现的宏大、前沿与未来化的场景,是当下科技公司短时间内难以突破与实现的,它的价值与项目闪光点都来自于“虚无”,更偏向于“臆想化”的场景,并不是存在于现实世界中的,自然也充满了与现实碰撞之中的不确定性与风险。

“AI+”作为科技公司已经发展数十年的概念,已经从“虚无”走向了技术爆发期,走向了产品场景落地。从人脸识别,城市安防系统、智慧建筑、智慧场馆、AI机器人等等改变着当代人的生活,以带来便捷性与实用性。

换句话来说,元宇宙是“复制”现实世界+“改造”虚拟世界,AI+是“进阶+改变”现实世界,在人类走向硅基的道路上,一个向虚而生,一个向实而生,走向两极。“元宇宙”需要现实世界中无数AI科技与人文法律定制的叠加,由量变产生质变。

对于人类的当下来说,现实世界中科学技术的可感知化的进步更为重要与实际。毕竟,当现实世界的“硅基化”含量不足,仍靠着古早笨拙的方式进行着问题方案解决,又如何让人相信那个所复制的“虚拟世界”里的无限可能呢?

这也就解释了为何元宇宙仅仅一年就迎来自身“幻灭期”,而另一边AI+企业会在类似于北京冬奥会这种全球大型盛典之中,用技术产生的便捷性与科技感满足了人们对于近未来的幻想,使得自身重回资本的风口,引来又一轮的投资热潮。

所以说,类似于国内旷视、商汤等这些以AI研发为主的科技公司,“元宇宙”的哑火或许使其失去了虚拟概念上的高估值,但是绝对不会影响其基于现实世界中的影响力。与其在“虚拟价值”与务实主义带来的“长期价值”之间摇摆不定,加快靠自身技术与现实世界基建的契合度,或许能迎来一波自身的高增长。

对于大多人而言,看得见摸得着才能心里踏实;对于投资人来说,也是如此,没有投资人期望自身的投资回报期过于漫长。

02 “冷静化”AI+科技公司,长期价值是立身资本?

在去年元宇宙行业大火的对比下,国内以旷视、商汤等AI四小龙为代表的AI+公司们,与元宇宙滔滔不绝地讲述故事与概念拉高投资人等的期待值不同,AI+公司们已经走向了“弱故事+重产品”的一个时期,这也就使得AI行业看起来趋于冷静化。

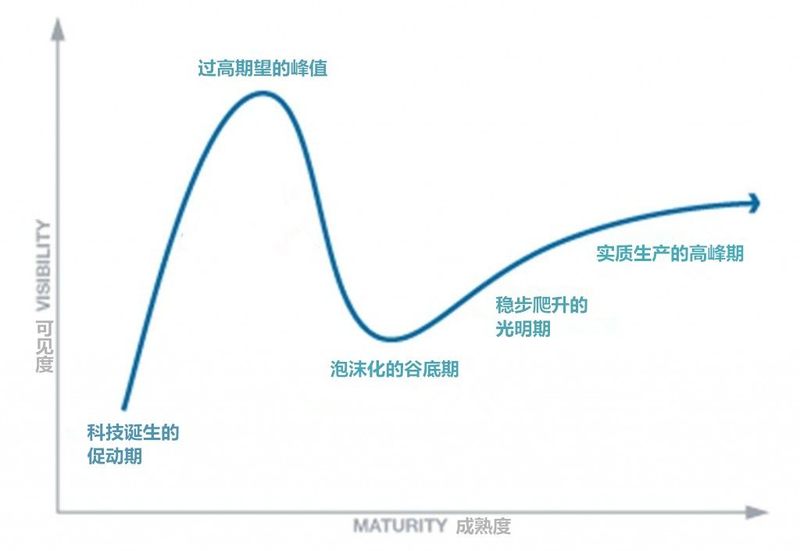

按照高德纳咨询公司所提出的技术成熟度曲线,其把新科技的成熟演变速度及要达到成熟所需的时间,分为5个阶段:技术触发期、期望膨胀期、幻觉破灭谷底期、启蒙爬升期和高原期。

当下外界对于行业越趋于冷静化就代表着AI+行业已经过了期望膨胀期,正经历幻觉破灭谷底期,走向启蒙爬升期,到达成熟的高原期。就正如旷视CEO所说,AI经过2016年~2017年的快速爆发,已经进入产业的深水期,步入“死亡之谷”,到底哪个AI企业能穿过这个“死亡之谷”,大家都很难预测。

的确,以AI四小龙为代表的新人玩家们,会有很多被人诟病的地方,比如巨额的投入与巨额的亏损。

拿已经上市的商汤科技举例,其招股书报告期内,亏损净额分别为34.33亿元、49.68亿元、121.58亿元和37.13亿元。亏损的大头来自员工期权造成的公允价值损失,经调整后的扣非净亏损大幅度降低,分别为2.2亿元、10.4亿元、8.8亿元及7.3亿元,其他三小龙也同样如此,其主要支出为研发人才,占比都超过了50%。

但是对于任何一个新技术研发的赛道来说,前期投入大量资金进行人才招揽与研发无可厚非,毕竟研发资金是技术突破的材料与动力,这也证明了这些企业的技术累积、科技底蕴与未来潜力。

这也间接证明了,在大量资源的消耗下,或许国内能穿过“死亡之谷”、站上高原的企业,不乏少数。

1、国内AI行业无论在大环境还是细分赛道里,增速都是呈领先水平的。

中国信通院数据研究中心曾测算,2020年国内人工智能产业规模为3031亿元人民币,同比增长15.1%,无论是市场体量还是增长速度,都处于全球第一梯队。

在细分赛道上,以旷视、商汤为代表的AI四小龙所主攻的计算机视觉领域,是人工智能最主要的领域之一,未来行业发展前景良好。据沙利文报告,计算机视觉软件2020年占全部人工智能软件市场份额的46.9%,3.2020年到2025年,将以36.6%的复合增速,由143亿美元的市场规模增长至680亿美元。

2、在一级市场与二级市场中,走向依旧是“利好”的。

据天眼查APP可知,AI四小龙中,最早成立的“老大哥”旷视科技,所公布的已经经历了7轮融资,从最开始的数百万到后来的7.5亿美金,说明资本市场一直都是看好的。作为四小龙中,最先完成IPO的商汤科技来说,冲刺IPO时已经完成了10轮融资,也可见资本的热爱。

在二级市场之中,2021年12月30日,正式登陆港交所的商汤科技,上市的首日最大涨幅便超过了20%,并在2022年1月4日一度达到了9.7港元的最高股价,现如今公司市值仍维持在2000亿港元以上。

这也为去年已经通过了A股科创板IPO的旷视科技,先行证明了AI科技公司在二级市场的受欢迎程度。

3、AI四小龙、海康威视、科大讯飞等AI科技公司的技术实力,是被“国际认可”的。

从2019年10月,旷视科技、商汤科技、海康威视、大华科技、科大讯飞等被美国商务部列入“实体清单”,使得国内玩家们所需的高端GPU与特殊处理器供应受限。

再到2021年,旷视科技、依图科技、云从科技、商汤科技集体被美国拉入“中国军工复合体企业”(NS-CMIC)清单,美国的这种“精准打击”,也间接证明了国内这些AI科技公司在人工智能领域的实力。

但是对于当下“有名号”的玩家来说,实力本来就是生存下来的基础条件,想走出来,还需要去研究如何发展自身的“长期价值”与“商务运营能力”。

首先,“长期价值”代表着的就是技术独占期,如果前期的研发投入可以获得一个实用、易用的AI产品,后续成本回收实际上只是时间的问题。

当下各家都有极具代表性的产物,比如商汤科技的SenseMARS已经成为亚洲最大的元宇宙赋能平台之一,旷视科技城市AIoT操作系统“昆仑”与“盘古”以及云从科技的人机协同交互系统。

其次,在拥有核心技术后,如何去进行商务运营,这也是AI四小龙等AI企业在当下缺失的或者说未来必要的。正如李开复在《AI·未来》中谈道:今天的AI不再需要诺贝尔级别的创新,而是将现有的技术产品化、商业化、创造出真正的价值。

这也是未来的潜在趋势,就正如Gartner指出,预计到2025年全球有一半企业可以将AI应用到企业日常运营阶段,而不是仅仅为了测试。这也印证了前文所提及的,AI+是“进阶+改变”现实世界。

不过将现有的技术产品化、商业化,对于当下AI公司而言,就意味着要把技术落在“实处”,需要加速自身技术与实体行业的结合,并且不能局限于单一领域。这也意味着AI公司要从“重软件”到“软件+实业”,一旦软硬结合,多了安装、服务等成本,也代表着毛利率会大幅度下降。

以旷视科技为例,其来自于城市物联网业务来自硬件收入的占比从2018年的34%提高到2020年的66%,其毛利率也从2018年的62.23%降低到33.11%。足以可见,其毛利率的变动。

但是,这是所有AI科技公司的必经之路,先行才有可能早日抵达。毕竟,“纸上谈兵”终究是空谈,把技术落到实处,用技术改变社会与生活,才能证明自身的价值,也才能加速自身的“商业化”运作,让企业的“自给自足”。

正如过去的北京冬奥会,“科技奥运”成为了其一大亮点,给予其支撑的就是国内这些科技企业们所研发的AI、碳减排等大量新兴技术和解决方案的应用;就像是旷视科技以AI技术为支点融合AR技术,对现场观众提供定位精准、随叫随到的“智能向导”服务,让来自世界各地的观众体会到了“科技兴国”下中国的改变,也使得这些技术背后的公司进一步被更多的人所关注与了解。

冬奥会的例子可以看出2021年所发布的“十四五”规划和中央精神所提出的,要重视实体经济,同时也要做数字化的转型所体现的重要性。

无论是旷视、商汤还是寒武纪、科大讯飞,这些AI+企业们都在时代的洪流中奔腾向前,成为中国人工智能发展中的中流砥柱,是时代红利的获得者,也是时代转型使命里的承接者。谁能顺应时代,使得AI行业由“不可触摸”到人们“随处可见”、“随手可及”,或许他就是AI行业在“死亡之谷”后,站上“高原”的人。