文|商业数据派 文斌

作为京东即时零售的配送方,达达集团3月9日发布2021年四季度及全年业绩。

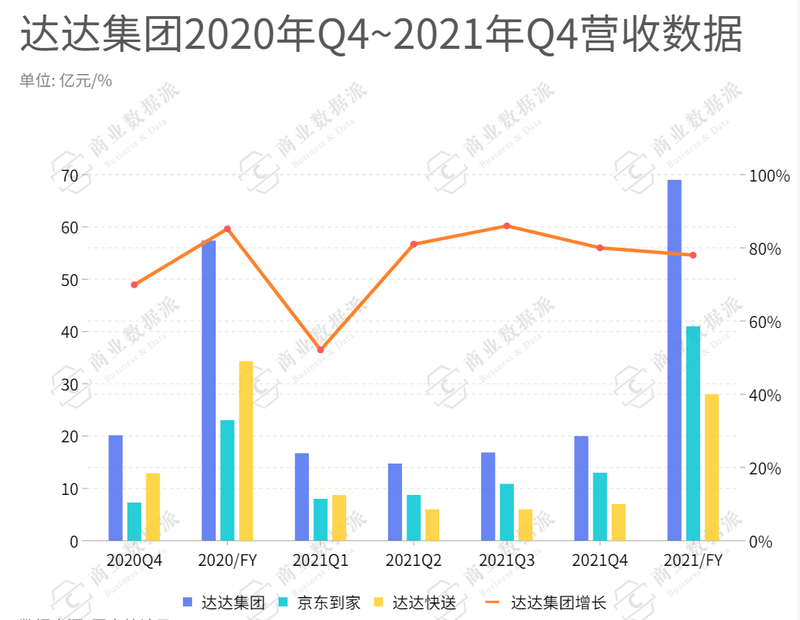

达达集团2021年总营收69亿元人民币,可比口径下同比增长78%。其中,京东到家平台 2021 年全年 GMV 为 431 亿元、同比增长 71%,该平台活跃消费用户达 6230 万、较上年增长超 2000 万。

达达集团的增长,也可以看作京东本地生活服务的扩张。

阿里也没闲着。3月7日消息,盒马邻里上线到家服务。作为社区店,盒马邻里原来是“当日下单,次日自提”。上线到家服务之后,消费者可以在第二天的三个时间段选择送货上门,配送范围一般为自提点附近的500米内的小区。目前每单运费收取3元,达到一定门槛也可以免运费。

也就是说,盒马将社区团购的模式与到家业务做了融合,这并不是独一份,即时零售主要玩家都在频频调整。

比如,京东即时零售持续的扩展品类,母婴产品加入到家选项;美团为快驴、买菜、优选三个事业部设立统一智能中台;饿了么也人员调整传闻。

商业数据派还留意到,美妆品牌花子西已经悄无声息的登上了饿了么、美团等外卖平台,并且支持一小时内全程配送。

可以看到,从生鲜到日常百货,再到美妆护肤,即时零售已经从单一的品类扩展到了全品类商品。万物到家,送货上门逐渐成为一种标配,线上线下的零售界限也开始变得越来越模糊。

同时,即时零售的局部融合也正在变得越来越复杂,无论有没有社区团购,本地生活的战火也无法熄灭。

即时零售“三国杀”

达达集团作为京东在即时零售方面布局的重要落子,其2021年财报十分具有代表性。

2021年达达集团总营收69亿元人民币,可比口径下同比增长78%。其中京东到家营收41亿元人民币,同比增长80%;达达快送营收28亿元人民币,可比口径下同比增长83%。

达达集团两个主营业务,京东到家和达达配送,四季度和全年增长都在80%及以上。

其中,四季度达达快送平台营收可比口径下同比增长81%,主要由于其同城即时配送服务订单数量的增加。四季度京东到家平台营收同比增长80%,则得益于该平台活跃消费者数量和客单价的增加。

从这两项数据可以看出,过去一年即时零售领域热度空前。达达财报数据显示,超7成京东到家门店已上线小时购,小时购GMV四季度同比翻数倍增长。

而由于平台上的各零售商增加了促销活动,京东到家平台在线营销服务收入增加, 2021 年全年 GMV 为 431 亿元、较上年的 253 亿元同比增长 71%,该平台活跃消费用户达 6230 万、较上年增长超 2000 万。

但营收高速增长的同时,达达的亏损也在持续扩大。

财报显示,2021年第四季度,Non-GAAP下净亏损4.854亿元,上年同期净亏损4.196亿元。2021年全年,达达Non-GAAP净亏损21.029亿元人民币,2020年同期亏损11.680亿元。

对此,达达方面给出的解释是,成本增加是由于对京东到家的消费者激励增加,以及业务增长。

在高投入下,2021年也确实是京东在即时零售方面的破局之年。

2020年,阿里将天猫超市事业群升级为同城零售事业群,淘宝APP又在全国16城率先上线了“小时达”服务,为用户提供天猫超市、淘鲜达、饿了么上商家的商品。

之后,京东、美团、阿里围绕着即时零售的大战也一触即发。

2021年,京东在10月份先是对标美团超市,推出了线上超市APP“京心”,以实现用户在线上完成超市选购的过程。

之后不到一周,京东又联合达达集团推出了对标阿里的“京东小时购业务”,并将其作为即时零售业务面向消费者的统一品牌,对应“线上下单、门店发货、小时级乃至分钟级送达”的零售模式。

借助京东到家的前期积累,小时购业务上线之初就接入 10 万家全品类实体零售门店,覆盖超市生鲜、手机通讯、数码家电、医药健康、美妆护肤、家居服饰、鲜花绿植、蛋糕烘焙等众多品类。而小时购业务的订单就由达达集团旗下平台达达快送提供即时配送到家的服务。

在京东加码的同时,阿里也在持续调整姿态。

2021年7月,阿里宣布基于地理位置服务,形成包括饿了么、高德和飞猪在内的生活服务板块,由俞永福担任板块负责人。同年9月,天猫超市在全国132个四五线城市开通了生活用品小时达服务,将即时零售的战火烧到了下沉市场。

今年2月底,在阿里发布的2022财年第三季度财报中,生活服务板块也首次以矩阵的形式出现在财报中。

财报数据显示,阿里生活服务板块2021自然年的活跃消费者达到约3.72亿,单季净增长1700万,生活服务订单量季度同比增长22%。在“到家”侧,新商家数量增长,用户渗透率提升,推动饿了么和淘鲜达订单量稳步增长,非餐饮订单比例进一步上升。

这个过程中,美团也依托外卖的高频消费带动,在即时零售方面攻城略地。

在2021年美团闪购数字零售大会,美团闪购公布了截止2021年9月成绩。数据显示,到2021年9月,美团闪购覆盖城镇数量已达2800个,合作社区生鲜店超1.5万家、菜市场超3万家,连锁商超达150+。

可以说,过去的一年的短兵相接之后,三大巨头都在继续攻城略地——更多的商家覆盖,更全的商品品类,更快的配送速度,更大的市场份额。

万物到家,寻找零售最优解

相比国外的“饿死了么”外卖,即时零售是中国零售对销售效率的又一次极致挑战。

但实现万物到家也可能也并不容易,因为并不是所有商品和品牌现阶段都适合即时零售。我们以目前已经全面布局美团、饿了么、京东小时达等各个即时零售平台的花西子为例。

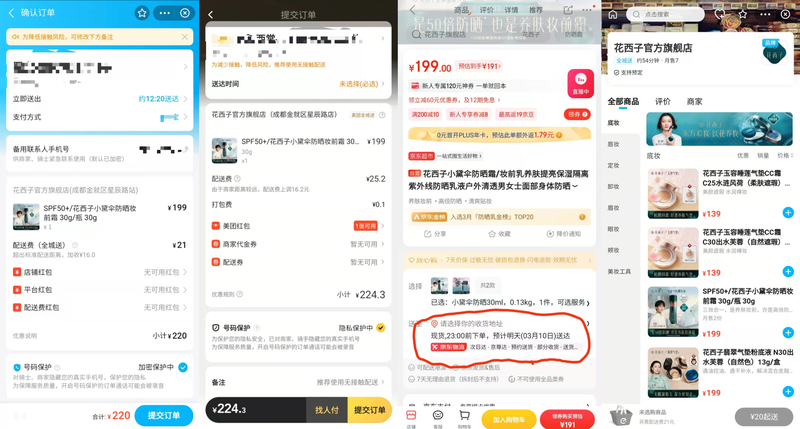

我们随机选择一款该品牌防晒妆前霜,其在淘宝官方旗舰店的售价为199元,包邮,配送时长一般是3~4天。

而通过即时零售渠道,美团、京东和饿了么平台都能实现同城配货,一小时内送达。区别在于,即时零售的配送费用可能会更高一些。

因为笔者测试地点距离花西子旗舰店较远,显示饿了么的运费是21元,美团的配送费25.2元,还要额外收取0.1元的打包费,整体附加费是25.3元。京东小时购相对便宜一些,但也要收取10元的配送费。如果用户下单距离较近,配送费约在6元。

作为对比,通过京东平台直接购买,没有额外的配送费,重点是如果在当天上午11点之前下单,商品当日就能送达;在晚上11点之前下单,货品就能实现次日达。

所以为了提前一两个小时,或者最多一天拿到产品,而额外付出20元左右的运费,在如今年轻人“东西贵可以,有配送费不行”的消费理念中,可能并不是一个划算的选择。

这种高昂的成本与实际体验之间的价值差异,将成为限制绝大部分品类商品的进入门槛。

这点从花子西销量也能看得出来,因为目前无论是在美团还是在饿了么,花西子在北京地区即时零售平台的销量基本都是个位数。

当然,我们也不能仅仅从销量和配送费的角度来否认品牌方在即时零售方面的布局。毕竟销量或许并不是他们选择布局更多渠道所关注的重点。

线上线下一体化,到家到店全渠道就开始成为更多品牌方的标配。

对于品牌方来说,在平台大力推广即时零售的时候,多一个渠道等于多一分流量和曝光,这是一个何乐而不为的事情。

而在人、货、场深刻变革的当下,消费者想要随时随地想买就买,买了就能收货;品牌方也就需要不停地去尝试新的渠道,从更多的角度触达消费者,给消费者提供无边界的购物体验。

所以即时零售也可以看做是全渠道零售的一部分,但是还处在一个从量变到质变的阶段。

事实上,现在即时零售做的更多还是外卖的生意。即将线下各种门店纳入到线上平台上来,用户在线上选购下单,然后外卖小哥线下配送履约。

这也是为什么花西子的配送费用会这么高的原因。因为花西子在线下的实体门店/仓库并不多,要通过同城配送实现全城覆盖,距离远的消费者费用自然就更高。

线下门店少,对消费者的线下服务能力也会的下降。再加上线上流量见顶,为了获得更多的流量,也为了更好的从全渠道触达消费者,提供更好的服务,越来越多线上品牌开始向线下发展。

以美妆品牌为例,从2019年开始,起源于线上的完美日记开始在线下疯狂开店,高峰时期曾20个月开出200家门店。在完美日记之后,也有越来越多的孵化于线上的新锐美妆品牌涌向线下,其中包括橘朵、毛戈平、薇诺娜、小奥汀等等。

对于即时零售来说,更多的线下门店意味着更短的配送距离,更低的配送费,更快的配送时长,这些都是即时零售目前获得竞争优势的关键。

但对于即时零售平台来讲,获取优势却不能完全寄希望于品牌。

所以在即时零售更隐秘的战场上,各平台之间竞争也在技术层面得到表现,比如为品牌和商店提供全链条的数字化解决方案。

作为阿里在生鲜方面的即时零售平台,淘鲜达就为线下实体零售提供轻量级的数字云店和全方位一站式改造服务的淘鲜达平台两套方案。

其中,数字云店以智能收银系统为基础,优化收银场景节约人力成本,并对交易流水、用户、订单等数据进行处理,帮企业实现线上线下一体化。

在全方位改造层面,淘鲜达也提供门店数字化、产品数字化、人群数字化等方案,帮助传统商超从供应链、物流、营销、配送、用户分析等方面进行全方位改造。

与阿里淘鲜达类似,京东到家依托达达自研的SaaS系统海博中台,帮助零售商在履约、商品、用户、营销运营等领域实现全渠道一体化管理。截止到2021年底,海博系统已合作百家大中型连锁超市,应用部署门店超5000家。

可以看到,零售的线上线下一体化的趋势越来越明显。

据艾瑞咨询预测,到2024年,国内的即时零售市场将会形成万亿的蓝海市场。美团王莆中(美团高级副总裁、到家事业群总裁)也对此十分乐观,曾表示:未来5年,即时到家服务会成为主流消费方式,即时零售市场规模到时有望达到1万亿,交易用户规模也会达到5亿。

但局部的融合也越来越复杂。

而从品牌方在各大即时零售平台的尝试,到通过数字化方案不停降本、增效、提速,所有的排列组合,都是在寻找零售效率的最优解。