近日,跨境电商赛维时代科技股份有限公司(以下简称“赛维时代”)更新了在创业板上市的招股书,并对第三轮问询进行了回复。值得注意的是,在第三轮问询,深交所就亚马逊“封号潮”对公司的影响以及赛维时代创业板定位等问题进行了关注。

资料显示,赛维时代成立于2012年,公司是一家出口跨境品牌电商,主要通过Amazon、Wish、 eBay、Walmart等第三方电商平台以及SHESHOW、Retro Stage等垂直品类自营网站向全球消费者销售服饰配饰、运动娱乐、百货家居等时尚生活产品,线上营销网络覆盖美国、德国、英国等多个国家和地区。

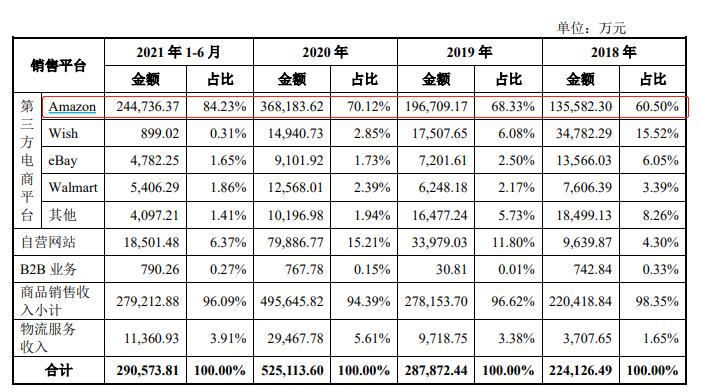

招股书显示,2018年至2021年上半年,赛维时代的营业收入分别为22.45亿元、28.79亿元、52.53亿元和29.06亿元;归母净利润为-663.3万元、5410.8万元、4.51亿元和2.58亿元。其中,商品销售收入在主营业务收入中的占比超过95%,而物流服务收入的占比不到5%。

从销售平台来看,赛维时代的营收主要来自亚马逊。报告期内来自亚马逊的商品销售收入分别为13.56亿元、19.67亿元、36.82亿元和22.48亿元,在营业务收入中的占比从2018年的60.5%增至2021年上半年的84.23%,占比较高。

事实上,营收过度依赖亚马逊也让赛维时代如“惊弓之鸟”一般,唯恐与亚马逊“一言不合”。

在第三轮回复函中,根据公开媒体报道及亚马逊官方公告,2021年5月至2021年12月,亚马逊对部分跨境电商的“刷评”行为采取了“封号”措施,此举也波及到国内多家入驻亚马逊的跨境电商。对此,深交所要求赛维时代说明是否存在被亚马逊处罚、封号等情形,以及公司的推广方式是否合法合规。赛维时代称,公司在亚马逊平台被动关闭店铺的主要原因是账号审核未通过,并不涉及“刷评”。

不过,赛维时代在招股说明书中也“坦言”称,如果公司未来无法与亚马逊保持良好的合作关系,或在亚马逊的经营情况不及预期,且未能及时拓展其他有效的销售渠道,将对经营业绩产生不利影响。

值得一提的是,在业绩保持高速增长的同时,赛维时代的销售费用居高不下。2018年至2021年上半年,公司的销售费用分别为13.58亿元、16.61亿元、26.53亿元和13.98亿元,占营业收入的比例分别为60%、58%、51%和48%。

与销售费用的高企不同,赛维时代的研发投入却相对较低。2018年2020年,公司的研发费用一直维持在3000万元左右,而2021年上半年仅有1744.33万元,与此同时,研发费用占营业收入的比例更是从2018年的1.5%下降至2021年上半年的0.6%。

此外,在研发项目方面,截至2021年6月末,赛维时代正从事的研发项目为三个,包括智能服装推荐系统、PI日志项目、供应商外网系统,而研发费用预算分别为30万元、45万元及52万元。与此同时,此次IPO募资用途中也没出现与研发投入相关的项目。赛维时代拟募资6.22亿元,主要用于供应链及运营中心建设、物流仓储升级、品牌建设推广和补充流动资金。实际上,深交所也对赛维时代的创业板定位存有质疑,要求公司结合业务模式、核心技术等进行说明。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)