文|市值观察 大师兄

编辑|小市妹

最近一年猪肉价格大幅下跌,猪企业绩自然难看,其中巨亏180亿的正邦科技更是成为舆论焦点,各种悲观情绪不断蔓延。

对于强周期行业的上市公司来讲,在周期低点出现大幅亏损其实并不罕见,等到行业重新进入上行周期,业绩拐点也会逐渐出现,最终在周期高峰时赚得盆满钵满。

问题的关键在于,正邦科技能否熬过漫漫长夜,等到黎明到来。

周期之殇

农历鼠年的最后一个交易日,也是A股年报亏损的上市公司强制预先披露的最后一天。当天收盘之后,A股养猪大户正邦科技发布业绩预告,2021年营收465亿-495亿元,归属于上市公司股东的净利润亏损182亿-197亿元,同比下降416.84%-442.96%。

虽然猪企业绩不佳早在市场预料之中,但是正邦科技如此之大的亏损额,仍然远超市场预期。自2007年上市以来,正邦的利润总和还不到100亿,可谓是“辛辛苦苦十几年,一朝回到解放前”。

值得一提的是,正邦上市后的15年当中,虽然业绩也会随着猪周期大幅波动,但是此前只在2013年出现小幅亏损,此次巨亏,无疑有更深层的原因。

正邦科技净利润走势,来源:同花顺iFinD

正邦科技给出的解释是:生猪量升难抵价跌影响利润88.73亿元、淘汰约220万头母猪亏损62亿-68亿元、计提减值和退租补偿等合计造成约27亿元损失。

一言以弊之,都是大规模扩张惹的祸。

作为以饲料起家的养猪大户,正邦是近年来猪企中扩张最积极的公司之一。2017年-2018年,猪周期处于低位时,正邦以母猪为主的生物性资产只有9.8亿元和11.09亿元,变化不大。但是到了2019年之后,随着猪周期进入景气阶段,正邦科技生物性资产大幅增长,其中2019年猛增约3.6倍至50.95亿元,2020年又增长近八成至91.06亿元。

除了买猪之外,正邦科技在2019年之后投入大量资金在各地不断兴建猪场,在建工程逐渐增长,到2020年6月周期见顶时,更是到达历史高位43.47亿元,高位扩张的迹象非常明显。

2020年,正邦科技采取了“四抢”战略:抢母猪、抢仔猪、抢养殖指标、抢人才,进一步加速扩张步伐。而此时,猪价景气周期已进入尾声。

积极扩张在行业上行期带来了丰厚收益。2017-2020年,正邦科技生猪出栏量从342.25万头增长到955.97万头,晋升国内第二大养猪大户。2020年,得益于猪价和销量的大涨,正邦养猪收入首次超过饲料业务,公司利润达到57.4亿,超过之前历年利润之和。

但是,猪价高位时扩张之举,也为去年的巨亏埋下了伏笔。

2021年,养猪行业进入寒冬,经历过2019和2020年的大涨之后,生猪出栏价格从2021年初最高36.34元/公斤跌至最低10.78元/公斤,生猪养殖从2019年10月30日最高接近3000元/头的利润,到2021年年中亏损超过800元/头。

2021年,正邦科技的单头生猪销售均价为16.6元/公斤,同比下降近一倍,在猪价跌破成本的情况下,卖得越多显然亏得越多,而在行业景气时高价买来的母猪被大量淘汰,更是加剧了公司亏损。

周期之殇,盈亏同源。

前车之鉴

作为强周期公司的代表性企业,正邦科技碰到的困境,在A股市场并不鲜见。

2018年初,正是锂价上一轮周期高峰,龙头天齐锂业以40.66亿美元(约合人民币258.9亿元),收购全球第二大锂生产商智利化工矿业公司(SQM公司)23.77%股权,成为其第二大股东。

在这笔巨额并购交易中,天齐通过与中信银行牵头的银团签署协议,举债高达35亿美元,自筹资金只有7.26亿美元,杠杆率近5倍。显然,这是典型的蛇吞象似的激进之举,公司赌的是锂价持续上涨。

在这之后,锂价很快见顶回落,公司业绩随之下降,而财务负担却急剧增长,天齐锂业为这次疯狂扩张行动付出了沉重代价。

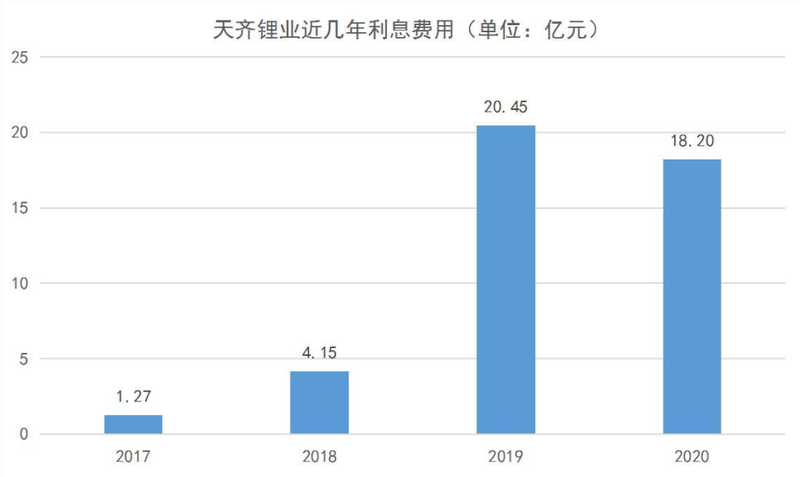

2018-2020年,公司这三年营收从62.4亿下降到48.4亿再到32.3亿,净利润从2018年的22亿转为亏损59.8亿和18.3亿。与之形成强烈反差的是,2018年时天齐锂业的利息费用还只有4.15亿,而到了2019和2020年,利息费用飙升到20.50亿元和18.2亿,两年利息费用接近40亿,几乎等于营收的一半。

天齐锂业近几年利息费用,来源:同花顺iFinD

业绩下滑加上严峻的财务压力,天齐在资本市场也表现低迷,市值从2017年高点下降了70%以上。

幸运的是,天齐锂业熬过了公司的至暗时刻。

2020年底,公司引入战略投资者,注资高达14亿美金,同时与并购贷款银团达成贷款延期偿还的协议。至此这家锂业巨头的债务压力大大缓解,天齐获得难得的喘息之机。

2021年之后,锂价重回上升周期,电池级碳酸锂价格从每吨不到5万元涨到了目前的50万元,涨幅超过10倍。作为坐拥大量优质资源的行业龙头,天齐自然是锂价上涨的最大受益者之一,2021年天齐顺利扭亏为盈,净利润预计达18-24亿元。

锂价的周期反转和公司的业绩爆发,带来的是市值暴涨,最终成为天齐成功逆袭的“救命稻草”。

2020年4月到2021年8月,天齐锂业的股价在不到1年半的时间里暴涨了近10倍,市值最高超过2000亿,周期类公司业绩和市值的巨大弹性在这里表现得淋漓尽致。

相比天齐锂业的逆境重生,另一家养猪公司雏鹰农牧没有那么幸运。

同样是大规模扩张,同样是面临巨额债务压力,但是雏鹰农牧从金融到电竞的多元化扩张模式,显得更为激进,养猪主业缺乏足够的竞争能力,使公司在资本市场并不受重视。

此外,雏鹰农牧的债务危机发生在金融去杠杆的2018年,融资渠道大幅收窄,也让公司回天乏力。资金最紧张的时候,雏鹰农牧甚至无法供应足够的饲料,导致猪舍内大量的生猪被“饿死”。

最终,雏鹰农牧倒在了上轮猪周期景气起点。2019年10月,雏鹰农牧退市,曾经高达300亿的市值,只剩下不到10亿。

雏鹰农牧净利润走势,来源:同花顺iFinD

黎明之前

正邦科技要想实现困境反转,可以参考天齐锂业和雏鹰农牧的经验及教训,一方面需要耐心等待猪价重回上升趋势;另一方面,则是自己要在周期低谷时保持足够的现金流和资源储备,不要倒在行业景气的黎明之前。

2006年以来,我国养猪行业大致经历了4轮“猪周期”。第一轮周期是2006年7月-2010年6月,第二轮周期是2010年6月到2014年4月,第三轮是2014年4月到2018年5月,最近一轮是2018年5月至今。也就是说,猪周期一次轮回大概是4年时间,其中下跌时间稍长于上涨时间。

从过去的经验来看,下一轮猪周期的上行阶段,可能会在今年二季度以后开启。

图片来源:五矿期货微服务

事实上,从2021年7月以后,全国能繁母猪存栏量环比已出现逐步回落。按照猪的生长繁殖规律,能繁母猪数量能显著影响10个月后生猪的供应量,也就是说,生猪的潜在供应量可能在2022年二季度进入峰值然后迎来拐点,从而推动猪周期逐渐进入景气区间。

行业景气看似并不遥远,但是正邦当下也面临着经营困境,首当其冲的就是资金链风险。

2021年三季报显示,公司经营性活动产生的现金流净额为-17亿元,去年同期则为29.2亿元,公司账上的货币资金虽有60亿,但是流动性负债高达304亿,仅短期借款就高达139亿,现金流压力显然不小。

为了缓解资金压力,公司2021年初通过定增募资75亿元用于公司的扩建及补充流动资金,2021年12月,正邦科技向控股股东正邦集团及其一致行动人江西永联紧急借款50亿元。

作为江西省知名企业,正邦也获得了国资的支持。今年2月9日,公司控股股东正邦集团已与江西铁路航空投资集团有限公司签署不低于100亿元的合作协议,这意味着国资已经开始向正邦输血。

此外,正邦还在通过出售旗下资产以求挺过难关。公司近日发布公告称,拟向大北农出售8家控股饲料子公司的股权,预计从中将获得20亿-25亿资金回笼,进一步增厚自身资金储备。

为了打消投资者对公司资金链的顾虑,在近日回复深交所关注函的公告中,正邦科技表示,目前公司银行授信较为充足、融资渠道畅通,可以满足公司紧急情况下的资金周转需求。

从财务数据来看,正邦科技2020年的归母净资产232亿,即使2021年巨亏180亿,其去年的净资产估计也不会转为负值,只要猪价上行周期能够及时到来,其因为财务问题而被St甚至退市的可能性极小。

虽然在猪价复苏前倒下的可能性很小,去年的巨亏还是让正邦的行业竞争力受到一定影响。

公开资料显示,截至2021年底,正邦科技的能繁母猪已经降到了32万头,而行业龙头牧原股份的能繁母猪超过250万头,同样亏损严重的新希望和温氏股份,各自拥有的能繁母猪也都超过了100万头。

到了下一轮景气周期,正邦还能否维持行业第二的出栏量,考验的是决策者的经营智慧。