3月21日晚间,招商蛇口发布2021年度财报,营收同比增长23.93%至1606.43亿元,年内累计实现签约销售金额同比增加17.73%至3268.34 亿元。

从“三道红线”硬性指标来看,招商蛇口负债率良好,为绿档企业。

截至2021年底,其剔除预收账款后的资产负债率61.67%,未剔除预收账款后的资产负债率68.94%,净负债率42.82%,现金短债比1.25。其中,计入所有者权益的永续债券在计算净资产时已予以剔除,在计算总负债、有息负债时已予以增加。

就目标完成而言,招商蛇口完成去年3300亿元目标销售额的99%,其2022年目标销售额再次定为3300亿元。

受资产处置收入下降、毛利率下滑等因素,及永续债、少数股东损益“吞金兽”影响,招商蛇口2021年增收不增利。

财报显示,2021年招商蛇口归属上市公司股东净利润减少15.3%至103.7亿元,这是招商蛇口重组上市以来第二次出现下滑。2020年,招商蛇口这一指标减少23.6%至122.5亿元。

投资收益减少23.79亿元

少数股东损益较高

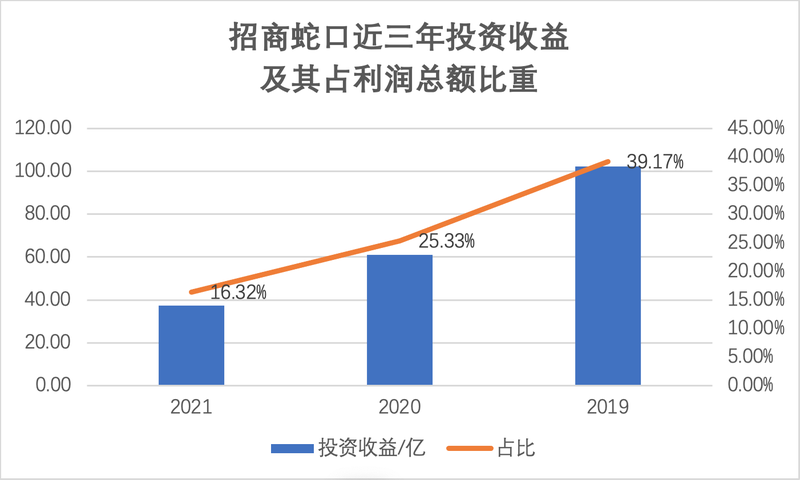

近年来,招商蛇口获得了大量投资收益,但这项非主营业务收入具有“波动性”,也为招商蛇口利润带来不确定性。

2019—2021年,招商蛇口分别实现投资收益102.3亿、61.07亿、37.28亿元,分别占其利润总额的29.17%、25.33%、16.32%,该项收益主要系对联合营公司权益法投资收益及长期股权投资处置收益。

财报显示,去年,招商蛇口转让子公司产生投资收益同比减少24.45亿元,由此形成的归属于上市公司股东的净利润同比减少20.49亿元。

另外,招商蛇口少数股东损益较高,也在吞噬其净利润。

财报显示,2021年、2020年招商蛇口少数股东损益分别为48.29亿元、46.6亿元,占其净利润的比重分别为31.8%、27.6%;少数股东权益占其股东权益合计的比例分别为60.7%、60%。

同期,招商蛇口少数股东及母公司所有者的净资产收益率分别为2.9%(少数股东损益/少数股东权益)、9.5%(归母净利润/归母权益)。

中国企业资本联盟副理事长、IPG中国区首席经济学家柏文喜向蓝鲸房产表示,招商蛇口少数股东ROE和归属母公司所有者ROE的差距确实较大,这是一种典型的明股实债、结构化融资方式,这种方式能够有效降低合并报表后的表观负债。

“少数股东损益和权益的比例不对称,表明招商蛇口在大量运用明股实债这种降低表观负债的方式融资,所以才会出现少数股东权益占比较高而ROE较低、控股股东ROE远高于少数股东ROE的情况。”柏文喜如是说。

据报道,招商蛇口管理层在业绩会中对少数股东损益占比数据作出回应,“公司2021年少数股东占比确实比较高,未来随着公司拿地权益比的提升,少数股东损益占比趋势应该是下降的。”

业绩会上,招商蛇口财务总监黄均隆表示,2021年公司拿地权益比为50.72%,2022年这一指标将提升至60%。

开发运营业务毛利率齐下滑

高溢价拿地“阵痛”或将持续

受市场下行和拿地成本高影响,房地产业务结转毛利率下降也导致了招商蛇口利润下滑。

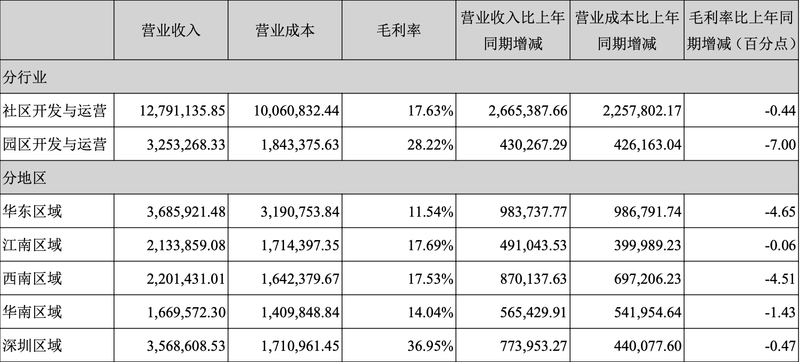

年报显示,2021年,招商蛇口来自“社区开发与运营”业务的营收同比增长26.32%至1279.1亿元;来自“园区开发与运营”业务的营收则同比增长15.24%至325.3亿元;来自邮轮产业建设与运营业务的营收同比增长49.54%至19.9亿元。

其社区业务主要为房地产销售业务,园区开发业务则包括产业园、商业办公、酒店配套等业态。

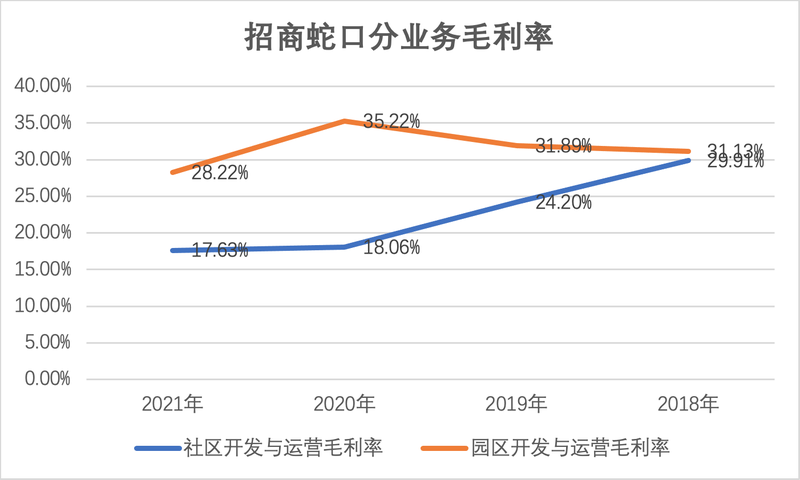

尽管营收增幅较为可观,但报告期内,招商蛇口前两大业务毛利率均有不同程度的下滑,邮轮业务则因营收占比不足10%,相关毛利率未公布。

其中,贡献近八成营收的“社区开发与运营”业务毛利率已连续4年下降,贡献近两成营收的“园区开发与运营”业务2021年也为近四年最低水平。

对此,招商蛇口在财报中表示,社区业务毛利率降低主要受结转产品类型、结转体量、地区结构等影响;园区业务毛利率下降主要受结转产品类型、体量等影响。

从地区结构来看,招商蛇口营收占比超10%的华东、江南、西南、华南、深圳区域毛利率均有不同程度的下降,其中营收贡献占比最大的华东区域(22.94%)毛利率下降4.65个百分点,为前五大区域中最低,仅为11.54%;营收贡献占比13.7%的西南区域毛利率也下降4.51个百分点。

多地区业务毛利率下降源于快速增长的成本。

从总体的成本构成看,招商蛇口销售费用增幅同比增长31.1%至39.1亿元,增幅稍高于营收23.9%的增幅。而上述五大区域的营业成本增幅均高于营收增幅。其中,华东、西南、华南地区的成本增幅分别为44.8%、73.8%、62.4%,同期营收增幅则为36.41%、65.36%、51.21%。

另外,招商蛇口正在为此前高价拿地付出代价。在2021年的业绩会上,招商蛇口董事总经理蒋铁峰便提到,高价拿地削弱了企业盈利,“2016、2017年拿了不少高价地,大部分在2020年进入结转周期。”

2021年,招商蛇口按照市场参考价格对存货、投资性物业、长期股权投资计提资产减值准备及对重大风险类别应收款项计提信用减值准备共计43.72亿元,减少报告期内归母净利润34.56亿元。

今年,招商蛇口的毛利率或有望提升。

据报道,在业绩会上,招商蛇口董事总经理蒋铁峰表示,“公司自2019年后拿的地块从今年起逐步进入结转阶段,相关毛利率更高,预计毛利率水平将有所提升。2021年下半年拿的地回报都非常好。今年对城市和土地选择非常严格,宁可不拿也不错拿。”

不过,去年上半年,招商蛇口拿地仍然较为激进。

去年1月,招商蛇口以132.1%的高溢价率拿下徐州市2021-51号地块;去年4月,招商蛇口分别以130%、159%的溢价率拿下重庆西永、西安秦汉新城兰池大道地块地块。

总体来看,去年全年招商蛇口累计获取土地113宗,新增土地面积666万平方米,总计容建面1559万平方米,权益面积886万平方米。包括招拍挂、收并购含住宅性质的土地支出及收并购含住宅项目的土地成本权益支出819.4亿元。

伴随着去年下半年以来的楼市下行,招商蛇口高溢价拿地的负面影响或将持续一段时间。

公告显示,2022年1—2月,招商蛇口累计实现签约销售面积118.86万平方米,同比减少31.68%;累计实现签约销售金额252.11亿元,同比减少39.74%。

永续债规模突破240亿

100亿元闲置资金用于理财

央企身份的招商蛇口背靠招商局,相较民营企业在融资上存在较大优势。

Wind数据显示,招商蛇口存续债券利率最低可至2.4%。去年全年,招商蛇口综合资金成本仅为4.48%。

较低的融资成本使得招商蛇口在资金使用上较为灵活。

在2021年业绩公布同时,招商蛇口发布了一份“关于使用暂时闲置的自有资金进行委托理财的公告”,其委托理财的暂时闲置自有资金总额度不超过100亿。去年业绩发布同时,招商蛇口也发布了不超过100亿元的委托理财公告。

现金流方面,截至去年末,招商蛇口现金及现金等价物余额共计793.8亿元。资金较为充裕。

不过,招商蛇口逐年上升的永续债,正在一步步侵蚀利润。

近年来,招商蛇口永续债规模持续上涨,其2017—2020年永续债规模分别为40亿、70亿、190亿、205亿。

截至2021年底,招商蛇口永续债规模较年初增长17.7%至240.99亿元。

财报显示,去年招商蛇口利息费用达44.9亿元,永续债利息支出共计14.26亿元。据此计算,招商蛇口永续债平均利率为5.91%,高于其综合资金成本。

柏文喜认为,由于永续债计入权益而非负债项,可在实现融资的时候不推高表观高负债率,使得企业各项财务指标看起来较好,进而有利于提升资信评级和后续融资,也有利于维护股价与市值。

“但是永续债存在跨期利率跳涨机制,长期使用永续债会引发企业财务费用的快速上升,从而加大企业财务成本和侵蚀企业利润空间,影响企业业绩。”柏文喜表示。