文|不二研究 艺馨 禄存

火锅生意难做!

那厢,港股火锅老大海底捞(06862.HK)于2月21日发布盈利预警并宣布“换帅”;数日后,另一家火锅上市公司呷哺呷哺(00520.HK)也发布盈利预警,预计其2021年度净亏损2.75亿-2.95亿元,全年关闭约230家餐厅。

这厢,粤式火锅连锁品牌捞王,在其首次递交的招股书失效后,火速地二次递表、再度闯关港股IPO。

「不二研究」发现,捞王在新版招股书中增加了2021年下半年的业绩数据:去年下半年,捞王营收为6.53亿元,同比减少5.12%;同期,其净亏损为-749万元,同比由盈转亏

2021年全年,捞王营收为12.9亿元,同比增长15.56%;去年净利为1396.0万元,同比减少79.30%。此次IPO,捞王拟募资2亿美元,继续抢夺港股“火锅第三股”。

2月初的一篇旧文中,我们聚焦捞王与七欣天的“火锅第三股”之争,以及在火锅赛道下半场,养生火锅是否能破网红火锅局。

颇为遗憾的是,与岁末年初相比,火锅赛道并未迎来行业期待的大变局;疫情黑天鹅尚未飞离,火锅赛道下半场的竞争格局并变,但却愈加残酷。由此,我们更新了2月旧文的部分数据和图表,以下Enjoy:

谁是“港股火锅第三股”?

尽管火锅上市公司正经历“寒潮”:闭店潮下门店锐减、业绩不振深陷亏损、股价腰斩一泻千里。

但是,这并未削减火锅赛道玩家的上市热情,火锅赛道下半场已至!

继粤式火锅连锁品牌捞王递表港交所后,又一家主营海鲜火锅的七欣天国际控股有限公司(下称“七欣天”)拟赴港上市。这意味着“港股火锅第三股”之争,在二者之间正式打响。

报告期内,七欣天和捞王的营收均维持上升趋势,七欣天的体量和盈利能力要更胜一筹。招股书显示,2019~2021年前三季度,七欣天的营业收入分别12.85亿、14.26亿和14.80亿元;2019年~2021年,捞王实现营收10.9亿元、11.25亿元和12.90亿元。

不过,在核心指标翻台率上,七欣天和捞王与火锅巨头海底捞之间仍存在差距。受行业翻台率下行的大趋势影响,捞王的翻台率逐年下降,七欣天的翻台率在四家可比公司中垫底。

与火锅巨头的策略不同,七欣天和捞王仍有迅速扩张的计划,但面临着地域壁垒和一线城市数据疲软;降本增效中,较高的食材采购和人员成本均使营收承压。

增量红利见顶后,火锅赛道下半场已至。内卷潮下,七欣天和捞王的“港股火锅第三股”之争又将如何展开?

01 核心:客单价高企vs翻台率垫底

热气腾腾的火锅赛道,孕育过诸多充满想象力的故事。

“港股火锅第三股”的两位竞争者诞生于火锅赛道巨头初现之际。2006年,主打“海鲜+火锅”双概念的七欣天成立;3年后,台湾人赵宏泽在上海创办了粤式火锅捞王。彼时,海底捞已攻入上海市场,实现全国连锁;呷哺呷哺也收获了融资,大踏步发展。

图源:捞王官微

随着Z世代养生意识的觉醒,火锅赛道开始进入细分化时代。在川渝火锅的一片红海中,七欣天和捞王代表的海鲜锅、清汤锅得以冲出重围。按2020年收入计算,七欣天是中国最大的海鲜餐厅,占总市场份额的1.2%;捞王在中国粤式火锅市场中排名第一,市场份额为1.7%。

稳,是七欣天和捞王的第一大特点。

这个体量虽与龙头相比不具优势,但从增速来看,尽管正经历着疫情的冲击,但七欣天和捞王仍然基本维持了扩张势头。

招股书显示,2019~2021年前三季度,七欣天的营业收入分别12.85亿、14.26亿和14.80亿元,其中2021年前三季度同比增速为49.42%;2019年~2021年,捞王实现营收10.9亿元、11.25亿元和12.90亿元,2021年同比增长15.6%。

在净利润方面,七欣天和捞王同样保持着增长趋势。据招股书,2019~2021年前三季度,七欣天的净利润分别为0.81亿元、1.72亿元和2.59亿元;捞王在2019年-2021年净利润分别为7991.5万元、6744.1万元和1396.0万元。相比之下,七欣天的盈利能力比捞王更胜一筹。

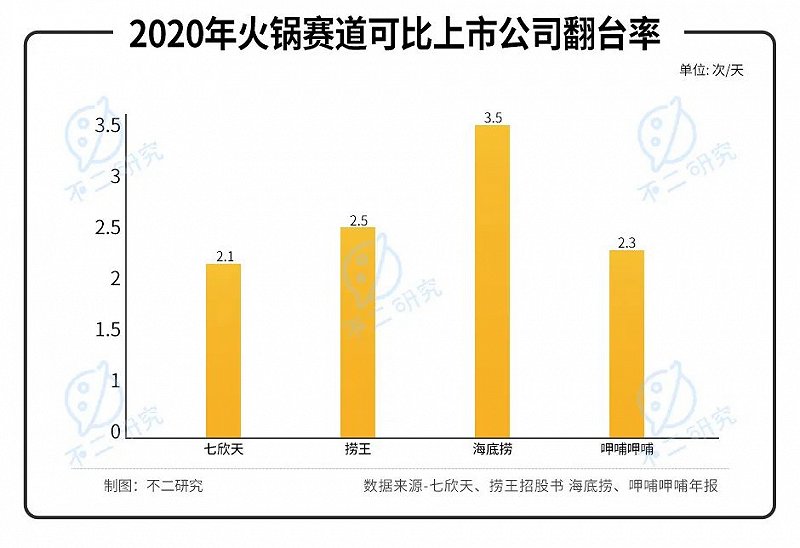

但要论核心指标翻台率,七欣天和捞王与火锅巨头海底捞之间仍存在差距。2020年,七欣天的翻台率为2.1次/天、捞王的翻台率为2.5次/天;海底捞则为3.5次/天;呷哺呷哺以2.3次/天。

翻台率下滑是火锅赛道的大趋势。近年来,各大火锅品牌翻台率都有所下滑,海底捞、呷哺呷哺等龙头也不例外,主要归因于门店加密带来的客流量下滑以及疫情的冲击。捞王的翻台率也从2019年的3.0次/天下滑到2021年的2.3次/天;七欣天则维持了翻台率的基本平稳,在四家可比公司中垫底。

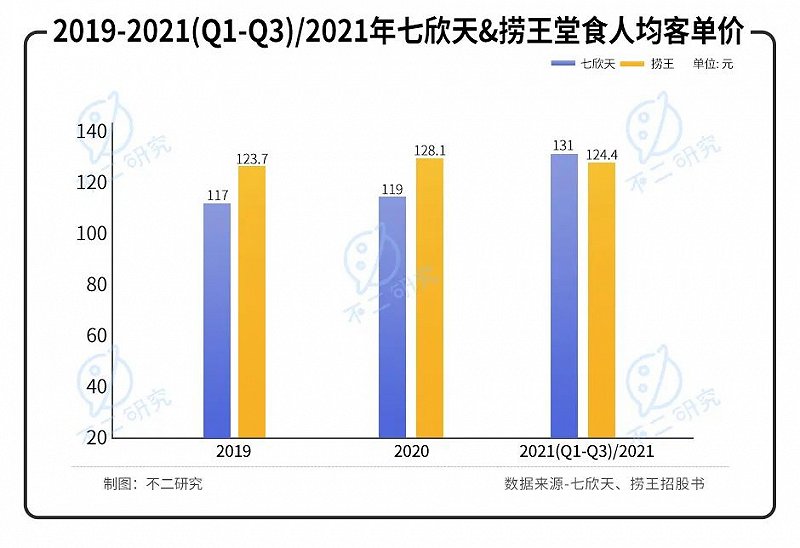

贵,是七欣天和捞王的另一大特点。高昂的人均客单价或许可以解释七欣天翻台率的低迷。

招股书显示,2019~2021年前三季度,七欣天堂食业务的人均客单价分别为117元、119元和131元;2019年~2021年,捞王客单价分别为123.7元、128.1元和124.4元。而海底捞2021年上半年客单价为107.3元,在二者衬托下显得格外“平价”。

在火锅赛道向下的大环境下,七欣天和捞王的业绩能够逆势上扬属实不易,但在细分赛道的竞争中也不能掉以轻心。红油火锅的重围下,“养生”概念是突围的利器,但也十分易逝——随着同类竞争者的加入,七欣天和捞王需得最大程度避免差异性被稀释,以免沦为同质化标签,失去增长源动力。

02 门店:一线疲软vs地域壁垒

疫情黑天鹅飞过,火锅赛道也开始勒紧裤腰。

若在几年前,市场很难想象火锅巨头们的增长怠速;但2021年的几轮闭店潮中,海底捞关停约300家门店,呷哺呷哺宣布关闭200家门店并暂停扩店,显现出前所未有的颓势。

高速扩张的脚步虽有所放缓,但却不可能停下。对七欣天和捞王这样的新品牌来说,门店数量仍然是盈利增长的底气所在,分裂的市场蕴含着更多跑马圈地的可能性。

与海底捞和呷哺呷哺一样,七欣天和捞王的门店也采用直营模式,虽然能够有效保证门店在产品、供应链、财务等方面高度统一,但同时高昂的扩张成本也会给营收造成不小的压力。

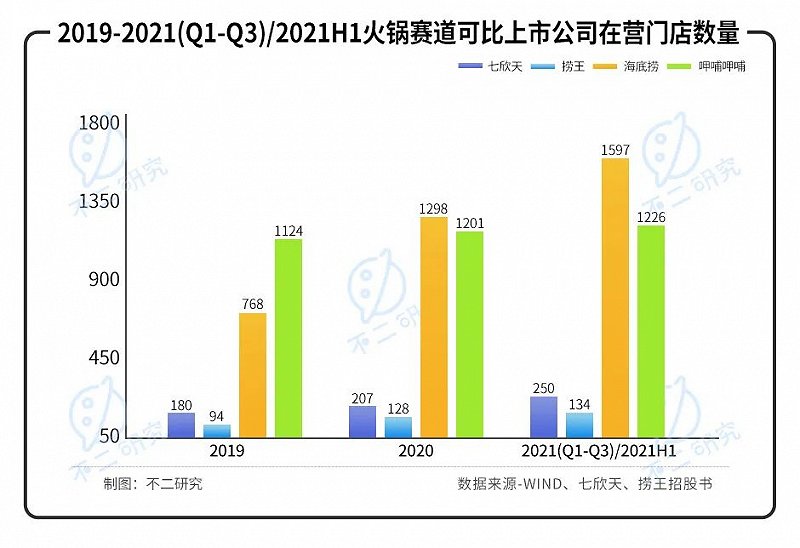

招股书显示,2019~2021年前三季度,七欣天的门店数量分别为180、207和250家,并计划持续扩张:2022年~2024年计划共开300家新餐厅。成立16年来,七欣天目前共有256家门店,相较之下未来3年开店300家的扩张计划野心十足。

捞王同样很重视门店的扩张,其激进程度不遑多让。截至目前,捞王共经营136家直营餐厅,计划在接下来的三年内开设227家新门店,也将迎来门店的高爆发期。

急于扩张的背后,有着跟巨头们截然不同的原因。

其一在于,相比红油火锅的“出圈”,海鲜锅和清汤锅仍然面临着地域壁垒。

由于沿海地区对海鲜的消费需求和消费能力较高,七欣天目前将近一半的门店都集中在江苏大本营,后续向内陆开拓难免“水土不服”;捞王的门店同样集中,有超过八成的门店位于江浙沪,北方地区仅有6家门店,清汤锅似乎并不受追求味蕾刺激的“北方胃”待见。

“走出去”的难度不小,更需要门店数量的支撑以拓宽市场。

另一方面,七欣天和捞王的“舒适圈”也不再舒适。

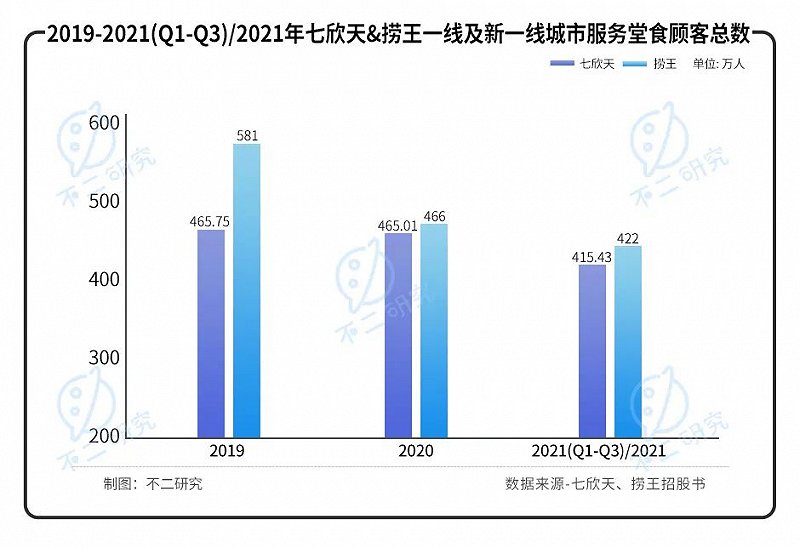

招股书显示,2019~2020年,七欣天在一线及新一线城市的门店中所服务的堂食顾客总数逐年下滑,分别为465.75万和465.01万人;同期捞王则面临一线城市门店顾客总数、翻台率的双重压力,日均销售额从3.47万元下滑至2.85万元。

一线城市数据疲软,是七欣天和捞王未来发展的重要信号:现有市场已趋于饱和,需掉头向下发掘低线市场空间。捞王也在招股书中提到,未来两年的新开店将集中在新一线和二线城市;2024年目标中近半门店将开在低线城市。

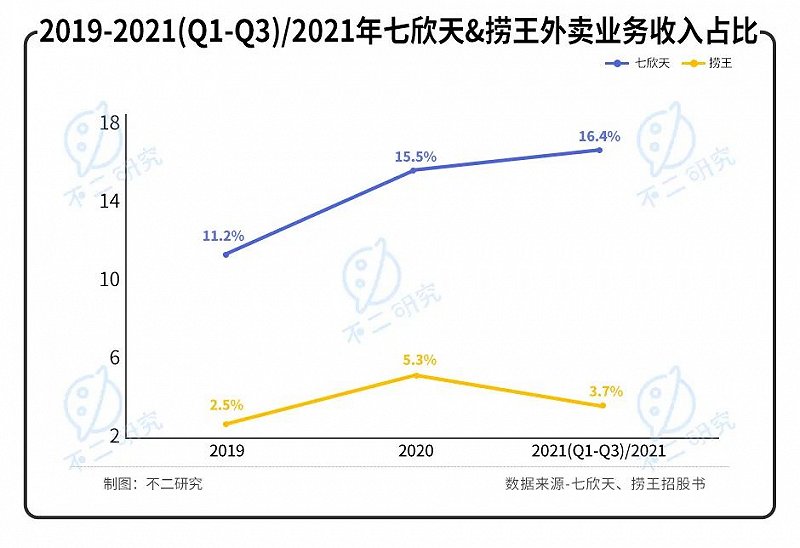

随着火锅消费边界的进一步延伸,部分店内消费转化为外卖场景。在此业务上,七欣天或在短期内保持领先优势。

招股书显示,2019~2021年前三季度,七欣天的外卖业务的收入占比分别为11.2%、15.5%和16.4%,远高于同期可比上市公司水平;捞王2019年~2021年上半年外卖业务的收入占比则分别为2.5%、5.3%和3.7%,其回落或是受疫情期间餐厅停业的影响。

值得注意的是,七欣天的外卖的人均订单价较堂食更高,显示出外卖业务的更大潜力。2019~2021年前三季度,七欣天外卖人均订单价分别为人民币155元、185元及170元,或许将在未来成长为七欣天营收的“第二支柱”。

火锅赛道的成长逻辑,有赖于门店数、客单价和翻台率这三个因素的提高。但鉴于全行业翻台率降低、七欣天和捞王客单价已然高于巨头的现状,增加门店数成为增收的不二之选。

图源:捞王官微

不过对于二者来说,如何在扩张的路上如何保持持续盈利也是其要思考的命题。毕竟在快速扩张之下,海底捞与呷哺呷哺都吃了增收不增利的亏。

03 瓶颈:缺乏护城河vs降本遇难题

作为历史悠久的美食符号,火锅是中餐市场最受欢迎的外出就餐选择。

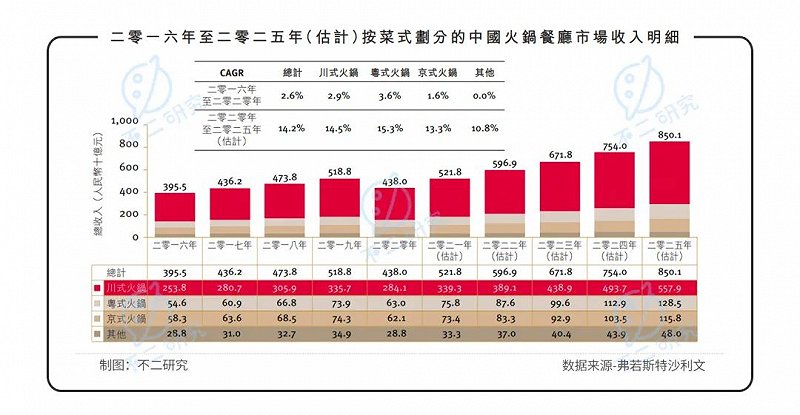

根据弗若斯特沙利文,按2020年收入计,火锅占中国内地整体中式菜肴市场的14.1%;预计2021年中国火锅餐厅的整体市场规模为5218亿元,其中川式火锅占据65.02%的份额,粤式火锅和京式火锅则分别占据14.53%和14.07%。

千亿市场吸引了众多竞争者入局。Frost&Sullivan数据显示,2020年中国火锅餐厅市场份额排序依次是海底捞、呷哺呷哺、七欣天和捞王。此外,还有巴奴、小龙坎、蜀大侠等火锅品牌也在竞争中崭露头角。

内卷大潮下,分化初显。虽然在一众红油火锅中独具特色,但这并不意味着七欣天和捞王的护城河牢不可摧。

招股书显示,目前七欣天共有4项专利,包括混合调料及酱料、螃蟹锅;还申请了螃蟹的低温保鲜技术、杀菌即食南美白对虾的加工方法在内的七项专利。捞王也有属于自己备餐柜

专利,其汤料配方有自己的知识产权。

不过单凭借此,还不能筑起媲美巨头的护城河。在餐饮企业挖空心思创新的当下,“一锅两吃”模式并不新鲜;猪肚鸡更是早已推广开来,呷哺呷哺旗下的高端火锅品牌湊湊就推出了胡椒猪肚鸡锅底,对捞王的核心腹地造成威胁。

优势尚不显著,劣势却无法忽视。在各项成本的控制上,七欣天和捞王都还有较大的提升空间。

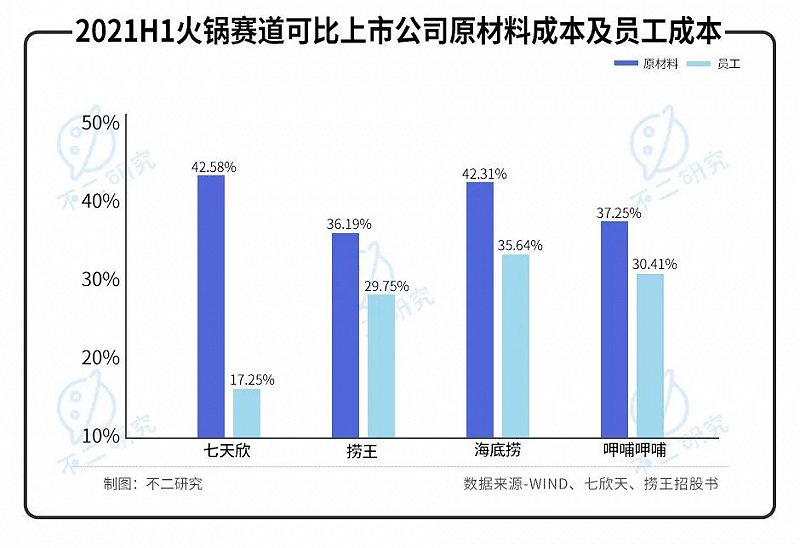

七欣天作为较为依赖食材的海鲜餐厅,并没有自己的养殖中心,食材采购成本不能得到较好的控制。招股书显示,2019~2021年前三季度,七欣天的食材采购成本分别占营收的45.7%、47.7%及42.6%,成本占比最大。在持续扩张的趋势中,将会对营收造成较大负担,对供应链的挑战显然也会加大。

捞王则面临着较高的员工成本压力。根据招股书,2019~2021年上半年,捞王员工成本占据收入的比例分别为29.28%、28.25%和29.75%,与原材料支出占比接近,与同期七欣天17.25%的比例相比并不占优。

七欣天通过外包降成本的做法或许值得借鉴。招股书显示,2019~2021年前三季度,七欣天员工数量分别为4707名、4279名、5269名,外包人员分别占比0、59.97%、65.19%。外包人员占比的提高使得员工成本大幅下降,2021年前三季度,在员工数量增加了990人的情况下,七欣天的员工成本反倒减少0.06亿元。

随着品牌体量的增大,火锅品牌不约而同地推出一系列副牌,作为“大象”转身的探路石,进一步加强品牌效应。捞王在核心业务之外,也陆续推出了其他副牌:主打一人食火锅的“锅季”,以及连锁快餐店“捞王心灵肚鸡汤”。相比之下,单打独斗的七欣天则略显单薄。

火锅赛道“内卷”至下半场,近身肉搏的时代虽已过去,资本对火锅赛道的想象却远未结束。实际上,巨头收缩与新势力的扩张并不冲突:巨头瘦身之际,亦是行业新旧势力更替的洗牌之时。对新生品牌而言,此间机遇大于风险。如何快速突破发展瓶颈、拥抱广大的市场份额,七欣天和捞王需要更深刻地理解降本增效的含义。

结语:火锅内卷,如何破局?

增量红利见顶后,火锅赛道下半场已至,在内卷中苦寻破局之道。

这并不意味着增长的停止。未来的火锅赛道,或将展现巨头熄火、“新王”登基的进程:千篇一律的脸谱式品牌被替换,细分品类、有料火锅、特色消费场景将成为新的增长点。

不过,细分赛道的竞争也将随着入局者的增多,而不可避免地产生同质化。破解这一难题,这或许需要一些守正出奇的智慧——正如火锅从“古董羹”走来,作为上千年历史的美食,历久而弥新。根据时代变更,不改传统内核,并保持进化的能力,这是火锅的天赋。

对于七欣天和捞王这种定位高端的火锅来说,虽然有高溢价和可观的利润,但硬币的另一面是发展受限,注定不能像海底捞那样拥有铺天盖地的门店数量。在餐饮品牌纷纷发展副牌的风潮下,向下布局、覆盖低端市场,通过与主品牌的错位提升市场渗透率,或许是火锅下一个进化方向。

本文部分参考资料:

1. 《七欣天赴港IPO,海鲜火锅会是一门好生意吗?》,伯虎财经

2. 《「潮食资本会」“火锅第三股”之争:毛利率63%远超海底捞,捞王IPO之路要如何自证》,华夏时报

3. 《捞王准备冲粤式火锅第一股,年入11亿净利润超过海底捞 》,连锁新动态