文|财经有棱

3月29日,比亚迪发布了2021年年报。全年实现营收2161.42亿元,创历史新高,同比增长38.02%,实现经营活动产生的现金流量净额为654.67亿元,同比增长44.22%。

比亚迪2021年销量数据显示,新能源车销量593745辆,同比增长231.6%。连续9年成为中国新能源车销冠,在全球位居第二。

比亚迪不甘人后。

3月27日,乘联会发布数据显示,今年1-2月比亚迪继续全球排名第二。在1月,比亚迪在全球市场曾反超特斯拉。

自从2019年比亚迪被特斯拉终结全球销量四连冠,至今已有三年。

曾几何时,比亚迪还自居为“全球新能源汽车领军者”,王传福甚至扬言“比亚迪分分钟能造出特斯拉”。

被特斯拉击败,是王传福一大遗憾。

2022年,比亚迪欲开启与特斯拉的三番战,重回巅峰再戴王冠,能如愿以偿么?

01 中国第一挑战全球第一

报告显示,2021年亚迪汽车、汽车相关产品及其他产品业务录得收入约人民币1124.89亿元,同比增长33.93%,营收占比为52.04%。

手机部件及组装业务营收864.54亿元,同比增长43.99%%,营业占比40.00%;二次充电电池及光伏业务的收入约人民币164.71亿元,同比增长36.27%,营收占比为7.62%。

作为比亚迪第一营收主力,汽车业务的高速成长得益于中国新能源汽车渗透率快速提升。

根据中汽协统计,2021年,中国新能源车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于2020年8个百分点。

单按国家算,中国新能源车销量连续7年全球第一。

数据显示,2019年中国新能源车的世界份额为51%,2020年份额下降到41%,被欧洲超越。2021年,

份额回升至52%。

2022年1-2月世界份额则是达到65%,销量73.4万辆,远超其他地区。

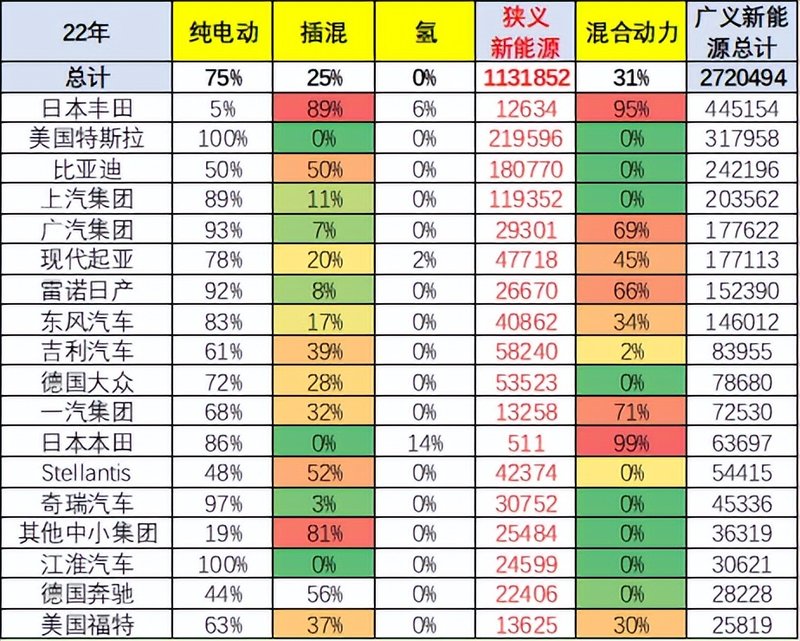

其中比亚迪1-2月累计销量达180770万辆,同比增长494.28%。特斯拉同期销量219596辆,同比增速118%。

虽然比亚迪惜败,但花旗银行仍然做出了“比亚迪2022年的销量将突破130万辆”的最新预测,并在去年得出了“比亚迪的销量会在2023年超越特斯拉”的结论。

中国第一挑战全球第一,超越特斯拉,这也是王传福的目标。

不过,在2019年前,挑战者还是特斯拉。

比亚迪成立于1995年,以电池起家。2003年收购秦川汽车,进军汽车行业。

2007年开始电动汽车的商业化之路,2020年比亚迪刀片电池研究成功,且在中国新能源汽车销量一骑绝尘成为领军企业。

同在2003年,马丁·艾伯哈德和马克·塔彭宁创立特斯拉汽车公司,第二年马斯克投资630万美元成为公司的最大股东和董事长。

2010年特斯拉接受联合汽车制造公司的旧厂区,成为北美生产中心。2014年,特斯拉首次提出在中国建厂,2017年6月确认在上海南汇新城镇工业区落户。2020年特斯拉宣布与宁德时代合作。

虽历经产能不足、濒临破产等危机,但特斯拉始终以一种颠覆者的姿态出现。再加上一流的营销技巧,特斯拉迅速在汽车界奠定了高端地位,在欧美市场上甚至成了“BBA杀手”。

但直到上海工厂投产,特斯拉才正式在销量上匹配上自己的地位。

2019年,在全球市场,被比亚迪压制数年的特斯拉以14万辆的优势实现反超。2020年特斯拉49.95万辆,比亚迪掉到39万辆。

2021年,特斯拉实现销售93.6万辆,增长85%.其中在中国市场销售48万辆,全球市占率为14.4%,纯电市场占比则高达20.3%。

比亚迪只达到特斯拉销量的63.5%,全球市场份额达到 9.1%。

然而,现在的情况似乎已经开始起了变化。截止2月份,比亚迪已经连续5个月销量超过8万辆,且增速远高于特斯拉。

据比亚迪公开的市场业绩指引,预计2022年销量为120万辆。但有业内人士认为,“120万辆的目标,对比亚迪而言略显保守了”。

理由是比亚迪踩中了混动及纯电两个市场,且自持动力电池及半导体产能。在需求端不变的情况下,2022年完成130万辆的目标并不困难。

安信证券等机构对比亚迪2022年的销量预估为140万辆。

比亚迪全球布局也在加快。

据年报,2021年年内,比亚迪新能源乘用车正式进军欧洲市场,首站挪威。1500辆唐EV已顺利抵达,并完成了1000辆的交付。

3月23日,比亚迪又与壳牌签署了全球战略合作协议。

根据协议,双方将在欧洲建立出行服务提供商(MSP)合作伙伴关系。壳牌将为比亚迪的个人和商业客户提供会员服务,覆盖其充电漫游网络上超过27.5万个充电终端。

还将为比亚迪在欧洲的客户开发车队解决方案和专属充电服务,并有意向在欧洲主要市场共建壳牌-比亚迪电动汽车服务中心。

也许,全球争冠战一触即发。

02 实力悬殊还是势均力敌

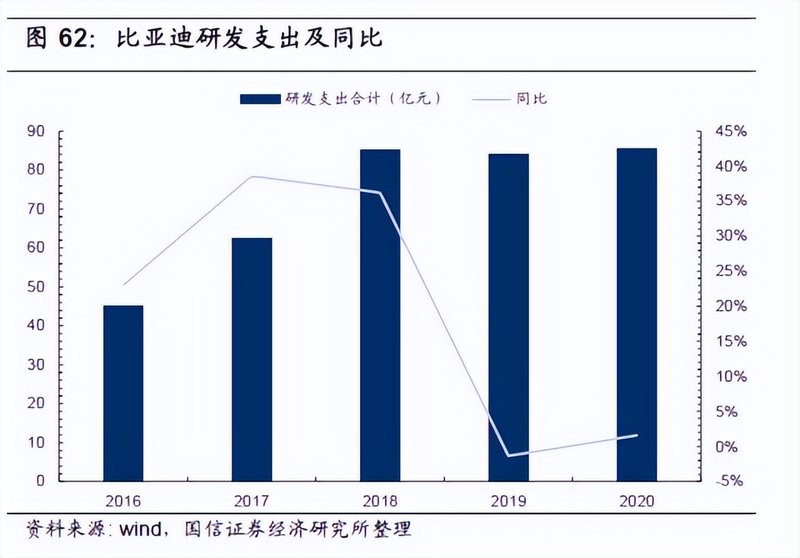

财报显示,2021年比亚迪研发投入为106.27亿元,同比增长24.20%。营业占比例为4.92%,同比下降了0.54个百分点。

2016-2020年,比亚迪的研发支出从45亿元增长至86亿元,年均复合增速 17%

但与特斯拉相比,比亚迪研发力明显不足。

3月25日,StockApps.com发布报告,比较了各大汽车厂商平均每辆汽车的研发费用,发现特斯拉的研发费用远高于其他汽车厂商

平均每辆特斯拉汽车的研发费用为2984美元(约合人民币18990元),是行业平均水平的3倍,比福特、通用汽车和克莱斯勒研发费用(平均每辆车)加在一起都高。

特斯拉全部研发费用都用于改进电动汽车技术,无需像传统汽车厂商那样要兼顾燃油车和电动汽车。

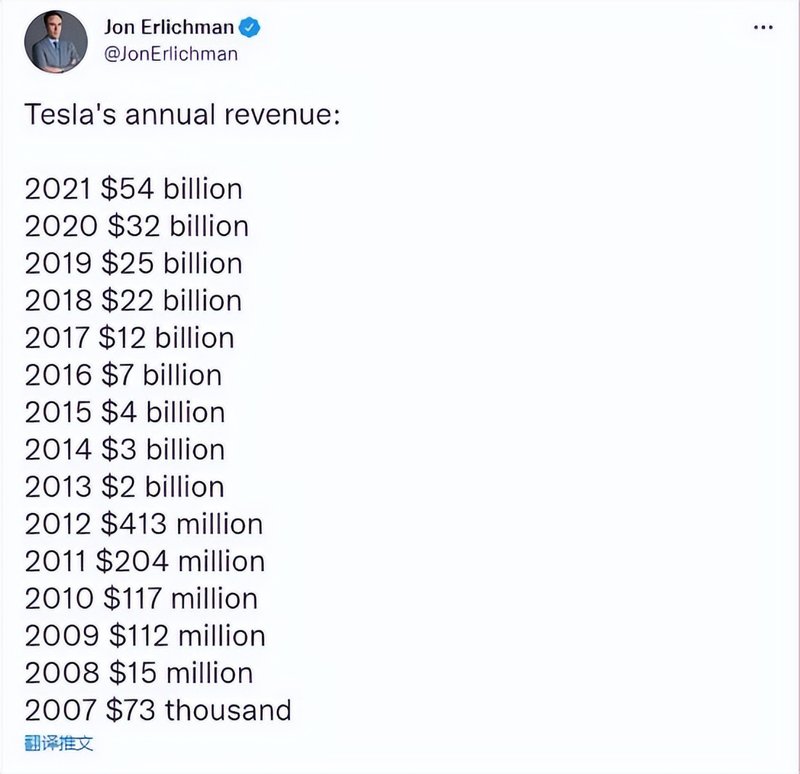

数据显示2018年-2021年,特斯拉研发投入分别为14.6亿美元、13.43亿美元、14.91亿美元、25.91亿美元.

对比产品研发力,比亚迪没有优势.在营收规模上,比亚迪同样处于劣势.

2021年,特斯拉营收538.23亿美元,同比增长71%;净利润55.19亿美元,同比增长665%.

在盈利能力上,比亚迪完败。

由于汽车业务不断加大研发投入和产能扩张,增收不增利,一直困扰着比亚迪.

财报显示,2021年比亚迪实现净利润30.45亿元,同比下降28.08%,毛利率为13.02%,同比下降6.36个百分点。

至此,比亚迪净利润已经5年间有四年时间下降。

2017年-2019年,比亚迪净利润分别为40.66亿元、27.8亿元、16.12亿元、42.3亿,同比下降分别为19.5%、31.63%、42.03%。

只有2020年实现净利润42.3亿,同比增长162.3%,否则就是连续5年下降。

作为对比,特斯拉2021年Q4GAAP营业利润为23.21亿美元,一个季度的净利润约为比亚迪2021年净利润的5倍有余。

在整车毛利率上,比亚迪与特斯拉的差距大概是5%,但是净利率差距非常大。

业界传闻特斯拉Model 3成本可以控制在19万元以内,还包括25%的毛利率。而比亚迪因为自持供应链业务没有外供,造成了极大的成本压力。

不过这种情况似乎有所改变,比亚迪近来变得更加开放。

3月25日有消息称,比亚迪旗下的动力电池业务“弗迪电池”,正在新造车阵营积极开拓市场,其中就包括蔚来和小米汽车。

此前王传福公开宣称:“未来大家将能见到刀片电池陆续搭载在国内外各主流品牌的新能源汽车上。”

据知情人士透露,蔚来和弗迪电池的定点合作在春节前已经敲定,采用比亚迪的磷酸铁锂电池。而小米汽车也在同期与弗迪电池签订了定点合作协议。

同时因为dmi技术新增投入小,新车型的规模化效应也开始显现,使单车成本下降,与特斯拉的差距也在不断缩小。

在产能扩张方面,机构普遍认为:在2022年能打破产能地狱,有能力大规模交付订单的只有特斯拉和比亚迪。

有熟悉比亚迪的人士表示,截至2月份,比亚迪在手订单还有20多万辆,“基本上产能与销量持平”。

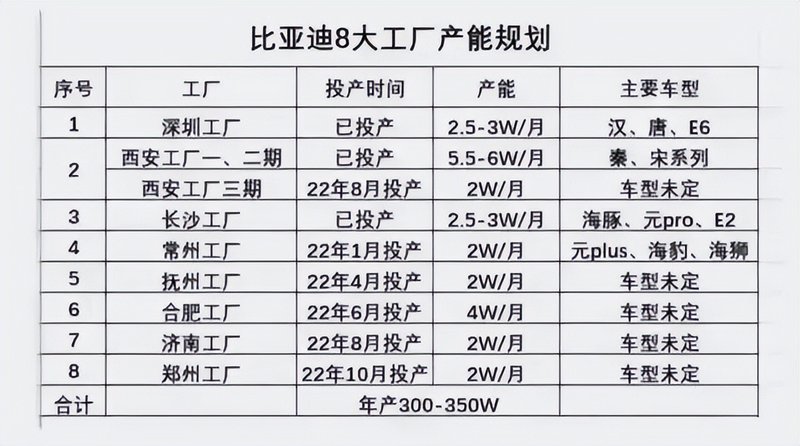

目前,在比亚迪落地的八大生产基地中,除已正常生产的深圳、长沙工厂外,西安工厂也因为疫情结束而恢复生产,此外常州工厂也于今年1月开始投产。

位于抚顺、合肥、济南和郑州的其余4个工厂也将于今年4月起陆续投产。

到2022年第二季度,比亚迪有望增加50万辆的产能。

彼时比亚迪的纯电加混动年产能将超过140万辆。

而据摩根士丹利分析师预计,算上柏林工厂后,特斯拉在2022年的年产能将超过180万辆。

显然,比亚迪的产能扩张速度不如特斯拉。但在产品迭代上,比亚迪存在优势。

同时品牌高端化和智能驾驶技术,依然是比亚迪超越特斯拉前,必须要翻越的两座山头。

03 全产业链布局厚积薄发

日前,一段威廉王子和凯特王妃出访巴哈马的视频显示,二人抵达巴哈马首都机场之后,下了飞机一起坐上了一台比亚迪唐EV。

其他随行人员则被安排坐上了后面的车队,车队里其他车型是比亚迪汉EV。

这说明,比亚迪高端化有所起步,正被欧洲主流社会所接受。

其实,在高端化方面,比亚迪汉的价格妥协最令人惋惜。据传当时王传福对内部拟定50万的价格,给与了否定,认为比亚迪的“品牌力没有办法支撑那么贵的车”。

所以比亚迪给的规划是2000+2000,也就是2000台正式规划,再加2000台在建备用。

事实上,汉2021年销售量约11.77万辆,打破了售价20万以上新能源自主品牌轿车的销量记录。平均成交价超25万元,成为唯一一款能够与BBA正面竞争的中国品牌中大型轿车。

截止2月份,比亚迪汉在全国已有18万车主。

偏低端的产品定位限制了比亚迪的想象力。

长期跟踪比亚迪的机构人士认为,比亚迪是工业思维,而特斯拉是产品思维。比亚迪虽然和百度合作无人驾驶技术,但截至目前并没有在任何车型上使用。

而特斯拉60%的估值来自于软件收入、保险、充电服务等领域。这部分估值有华尔街的分析机构表示,预计超过4000亿美元。

这多出的4000亿美元,在比亚迪这边几乎是空白。

“特斯拉的估值逻辑早就不是单纯的车企,但比亚迪的估值逻辑也不应该是车企”。有分析师认为,特斯拉的想象空间在软件,而比亚迪的想象空间在动力电池、半导体等硬件领域。

中信证券也在日前表示,“我们认为公司后续更大的投资价值是作为中性的新能源汽车一站式解决方案提供商,包括锂电池(刀片电池技术等)、半导体(IGBT)、三合一电机/电控技术等”。

事实上,在新能源技术方面,比亚迪与特斯拉相比并不逊色,更有全产业链布局优势。

作为国内最早生产新能源汽车的企业,比亚迪积累了丰富的供应链上下游资源,并且已经完成产业链闭环:不但能生产IGBT芯片,还覆盖“三电系统”(电池、电机、电控),这在全球范围内都是独一无二的。

除了轮胎之外,比亚迪几乎能够自产所有的汽车零部件,将成本降低至普通电子制造企业的80%,开发周期缩短到欧美企业的1/3。

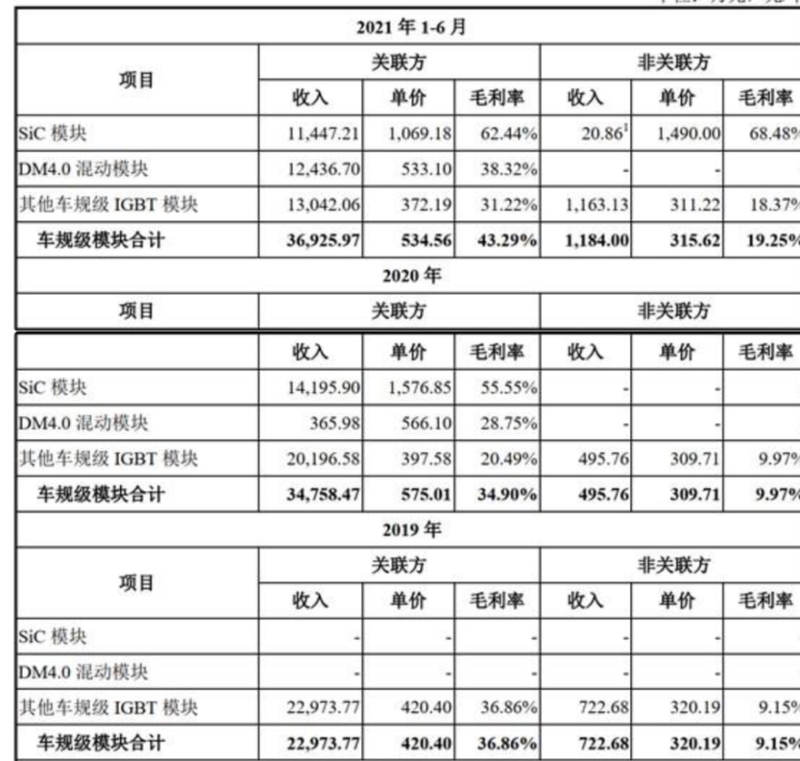

目前,比亚迪 IGBT 芯片晶圆的产能已达到 5 万片 / 月。此外,比亚迪车规级 MCU 也已搭载于全系列车型产品上,累计装车超过 700 万颗。

相比之下,特斯拉则经历着动力电池、芯片长期“受制于人”的窘境,在采购稳定以及价格成本方面十分被动。

全产业链优势,可能是比亚迪与特斯拉长期竞争的胜负手。

而据券商测算,2020-2030年,中美欧三大市场新能源汽车的年复合增速分别可达22.5%、36.7、19.7%,新能源汽车处于高速发展期。

在此背景下,全产业链布局多年的比亚迪有望厚积薄发,击败特斯拉夺回全球销冠,也并不是奢望。