文|天下美商 守仁

据公开资料显示,医美概念龙头爱美客(300896.SZ)业绩2021年收入14.18亿元,同比增加104.13%;归母净利润9.58亿元,同比增加117.81%。

值得一提的是,这家公司的毛利率达到了的93.7%,甚至超过了贵州茅台(600519.SH)(2020年毛利率91.48%)。

3月30日,爱美客报收于478.88元/股,涨9.15%,市值达到1036亿元,对应的市盈率达108倍。

但资本市场关于“对医美企业上市收紧”传闻甚嚣尘上,从搜扬美商研究院最新研究趋势来看,近期医美概念股IPO的情势急转直下,2021年创尔生物、敷尔佳IPO先后折戟,2022年伊美尔、爱美客向港交所递交的招股书也陆续失效。具体到爱美客,这个有“医美茅”之称的医美宠儿,资本市场对其百倍估值究竟还能撑多久?

嗨体还能让爱美客“嗨”多久?

2016-2019年爱美客主要产品占总营收比重

在竞争最为激烈的玻尿酸市场中,爱美客 2009 年推出国内首款透明质酸填充材料逸美,一度打破医美用透明质酸依赖进口的局面,并通过专利技术、成分的不断改进升级,推出其余四款玻尿酸产品——宝尼达、嗨体、爱芙莱、逸美一加一。

在此期间,营收增长最迅猛是嗨体。2016年12月刚拿证,2017年1月就上市,并为公司立下汗马功劳。其营收贡献从2017年占总营收的15.34%(3400万)直接上升到2019年占总营收的43.5%(2.42亿)。

这也不难理解,毕竟嗨体是国内唯一药监局批准针对颈部改善的三类医疗器械产品,在国内医美强刚性审核周期下,嗨体在颈部注射填充修复领域无竞品,无敌又寂寞。

同时,5年下来嗨体已几乎占据消费者心智,“天鹅美颈针”就是医美消费者对嗨体的爱称。

除了令人羡慕嫉妒恨的毛利率外,高达66.12%的净利率让万亿市值的茅台也招架不住。资本市场也看好爱美客,除了和无敌寂寞的单品嗨体有关,也和医美市场在中国正处于高增长阶段分不开。

根据医美查发布的资讯,中国医美用户渗透率正在稳步攀升。二线城市医美用户渗透率达29.6%,一线和新一线城市的渗透率也都超20%。

所有在市面上能看到的相关数据都表明,中国已成为仅次于美国的全球医美第二大国。2015-2019年,中国医美需求增速超过全球,年复合增长率达28.7%,预计2023年中国医疗美容市场规模将达到3115亿元。

有这样的市场规模,一部分证券机构调高对爱美客的盈利预期也是意料之中。

安信证券预计爱美客2022-2024 年的收入增速分别为 64.4%/52.0%/42.6%,归母净利分别为14.9/22.7/33.2 亿,对应增速分别为 55.4%/52.2%/46.5%,给予爱美客买入评级,目标价位589.39元。

然而,面对行业风口和机构站台,爱美客发表2021年财报当日股价下跌1.34%,接连市值接连跌破千亿,直到3月30日收盘478.88元/股,重回千亿市值。要知道,爱美客曾在去年7月达到过844元的高点,市值超1800亿元。

在国内医美市场,“有证”可享受至少三年空白市场红利期。而像肉毒素作为毒麻类产品,标准更为严格,有证需 8 年以上。

一言以蔽之,“过证能力”对爱美客构筑产品技术壁垒,占领空白市场起了几乎决定作用。

但这个世界就没有一劳永逸的事。有了“嗨体”的爱美客真的可以“高枕无忧”,每天躺着数钱吗?人无远虑必有近忧,有“医美茅”之称的爱美客也不例外。

从爱美客的招股说明书得知,嗨体的平均出厂价格352.61元/支,平均终端价为3980元/支(1.5ml 规格)。仅倚仗此单品的“暴利”,以嗨体为核心产品的溶液类注射针剂在2020年就实现营收4.47亿元。

成也萧何,败也萧何。嗨体,目前虽无竞品,但近几年的国内医美强监管下、新品类产品争相入局等也让爱美客开始居安思危,据内部相关人士透露,一旦政策法规导致营商环境变动或被新品类产品突然取代,爱美客的整体营收和利润都会下降,而且必然是骤降。

摆脱“营收路径依赖”并非易事

虽然在商业模式上,一家公司80%的营收可能就是20%的产品创造的,主打“聚焦”牌,但资本也常常“教育”企业——“鸡蛋不要放在一个篮子里”。

这也可以从侧面解释爱美客为何敢花8.56亿元,对韩国HuonsBio进行增资并收购部分股权,押注肉毒市场。

公开信息显示,目前国内共有4款“肉毒素”产品有证,分别是美国艾尔建的“Botox”和兰州生物的“衡力”,以及韩国乐提葆和英国吉适,同时转向C端的华熙生物也没放弃肉毒素市场。

再加上肉毒素严格行政管制、整体申报周期过长,爱美客这款肉毒素产品究竟能什么时候上市?上市之后肉毒素市场是否还和今天一样?消费者对其认不认可都是极大不确定因素。

可见,爱美客想逐渐摆脱“营收路径依赖”并非易事。但千亿市值的爱美客就是敢不过分留恋旧战场,敢于开辟新赛道。

2021年6月25日,爱美客的“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”获得NMPA批准上市,有个好听的名字叫“濡白天使”。

濡白天使外包装盒

这款产品一推出,就打着“重新定义新注射品类”营销口号,玻尿酸和肉毒素赛道太过拥挤,就在再生医美范畴玩。

据公开资料显示,濡白天使不光能提升形态,还可实现高光提亮,双重塑形的功效;同时,相比玻尿酸,濡白天使针可解决注射后的红肿、透光、移位、疼痛、凹凸不平等问题。

然而,纵观海外再生医美海外市场,已经有超过十年的发展历程,但目前仍处于处于竞争尚不激烈的增量市场,主要由于海外市场中“再生医美产品”存在操作效率较低、风险较高、后期护理不便的问题。

相比其他注射美容,再生医美对医生的注射技术提出了更高要求。一款好的再生医美产品,除了产品安全性外,操作也要规范,需要企业开展规范化的培训教育。

同时,再生生物材料刺激胶原蛋白新生的过程必然伴随炎症反应,什么程度的炎症反应是安全可控的,很多都是未知的,需要市场持续去探索。这意味着,“濡白天使”上市后的市场预期效果并不确定,从之前医美新品推广经验看,爱美客要花极大人力、物力、财力完成新产品的市场教育工作。

强监管下股东减持、研发费下降

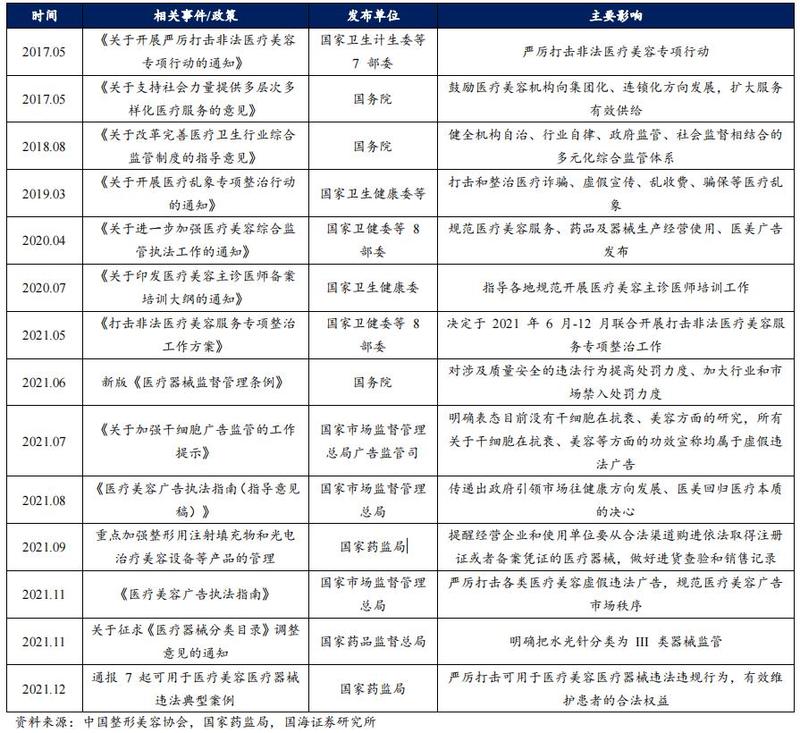

近几年,由于“黑医美”导致医美事故频发,国家针对医美行业乱象,监管趋严信号愈发强烈。

2017-2021年相关部门对医美行业的监管政策

2021年6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,6月-12月联合开展打击非法医疗美容服务专项整治工作。

2021年11月2日,市场监管总局发布《医疗美容广告执法指南》,对制造“容貌焦虑”等采取重点打击。同时,2015年—2020年,全国消协组织收到的医美行业投诉5年间增长14倍。

爱美客覆盖国内大约5000家医疗美容机构,强监管下一些医美机构肯定要关门整顿,这样一来下游C端消费者的规模效应也会逐渐减少。

况且爱美客销售毛利率已达93.70%,天花板已初显。随着政策监管加强,医美行业会越来越规范,行业估值也会逐渐回归理性,目前高毛利率明显是不可持续的。

爱美客显然是看明白了这一点的。2021年7月,爱美客开始港股IPO,募资20亿—30亿美元。据港交所披露信息显示,爱美客上市申请材料已“失效”,首次冲港折戟。

今年3月17日,爱美客在2021年度业绩说明会上却明确表示,公司会持续推进H股发行计划。

在公司不断向外募资的同时,值得一提的是,爱美客发起钱来也不手软。据其披露的2021年度利润分配预案,公司拟以2021年年末总股本216,360,000股为基数,向全体股东每10股派发现金股利21元(含税)。合计派发现金股利45,435.60万元(含税),现金分红金额占2021年度公司合并报表归属于母公司所有者净利润的47.44%。

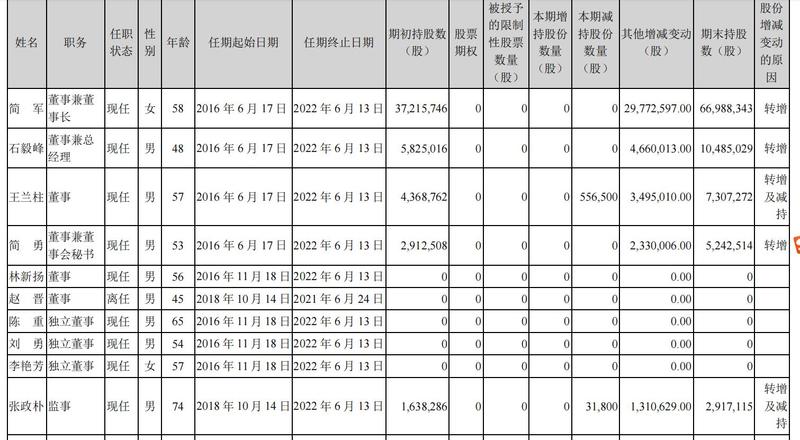

尽管如此慷慨,部分股东及董监高管也相继在2021年第四季度减持。

爱美客2021年度财报

公司董事王兰柱,第四季共计减持55.65万股,今年又减持72.38万股,若以其交易平均价计,王兰柱共套现约5.82亿元;监事张政朴也在去年第四季度减持3.18万股。

截止到2021年Q3,爱美客十大流通股东

截止到2021年Q4,爱美客十大流通股东

2021第四季度以来,爱美客十大流通股东名单也有并不小动静。

其中,GANNETT PEAK LIMITED、石毅峰、宁波聚美军成投资管理合伙企业(有限合伙)退出爱美客十大流通股东行列。天下美商还注意到,爱美客上市前的原始股东苑丰减持143.42万股,刘佳减持54.58万股,刘兆年减持204.31万股,GANNETT PEAK LIMITED减持281.72万股。

有资料显示,爱美客于2021年9月29日共解禁5472.98万股,上述股东、董监高股份均于当日获得解禁,Q4便开始迫不及待减持。

此外,2016年至2021年,爱美客研发投入占比分别为9.29%、12.81%、10.49%、8.71%、8.71%、7.07%,处于逐年下降趋势。相比之下,华熙生物报研发投入2.84亿元,同比增长101.43%。

爱美客能不能长时间保持行业领先地位,稳定投资者预期,提振市场信心,需进一步观察。毕竟,对国内医美市场来说,短期看牌照,长期还是要看产品本身的竞争力和渠道推广效果。