3月底,晨光文具发布2021年财报。全年营收176.07亿元,同比增长34.02%;实现归母净利润15.18亿元,同比增长21.91%。

财报发布前夕,晨光文具完成了证券简称变更,由“晨光文具”变更为“晨光股份”。

财报中,晨光文具表示,“公司将在新的五年战略继续专注传统核心业务并扩大公司在全球文具行业的竞争力。”

年入百亿、净赚15亿的“文具之王”,要酝酿怎样的变化?

8万家“文具店”的故事,讲不动了

这份财报中,“文具”的确已经不再能够精确概括晨光的业务。

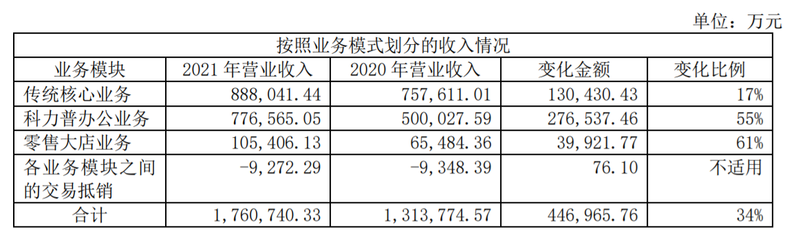

晨光股份的营收构成中,传统核心业务依然是主力,实现营收约88.8亿元,同比增加17%。但这个增长,在一定程度上是行业增长所带来的。国家统计局数据显示,2021年1-12月,文体用品制造业2673家规模以上企业,累计完成营收3778亿元,同比增长15.84%。

就增速而言,科力普办公业务增长55%,零售大店业务同比增长61%。无论是增速还是增长的绝对值,晨光股份的传统核心业务都走过了快速增长周期。

从近几年的数据看,晨光股份把校门口文具店的生意做到了极致。如今,几乎在每所学校外、方圆百米内,总会有一家晨光文具店。2008年前后,晨光股份对学校门口的文具店进行了“收编”。其独特之处在于,并非排他式地将这些小店变为“加盟店”;而是帮助其装修升级、提供经商培训等,这些小店因此挂上了晨光文具的logo。

这让晨光股份的零售终端极为庞大,对比攻陷了三四线城市的蜜雪冰城,后者的门店数量在2021年刚刚突破2万家,晨光文具店的渗透可见一斑。

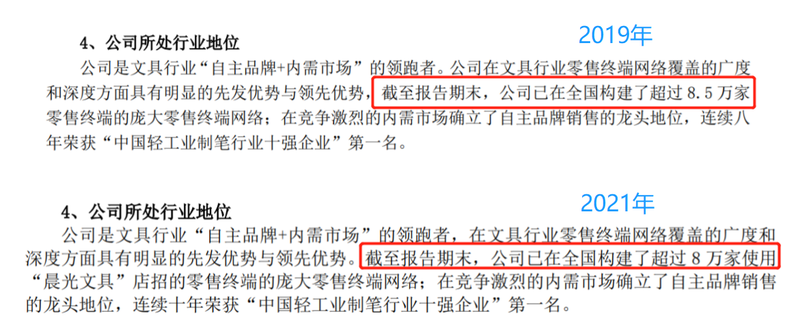

行至当下,晨光股份的这部分业务开始面临增长“乏力”的问题。这一点可以从门店数量上看出。截至2021年底,晨光股份在全国拥有36家一级合作伙伴、覆盖1200个城市的二、三级合作伙伴和大客户,超8万家使用“晨光文具”店招的零售终端。但在2019年,其零售终端尚且还有8.5万家——近几年不但没有增长,还因为疫情出现了一定的下滑。

此外,校门口文具店的问题也变相伤害到晨光股份。今年3·15晚会,央视曝光了校园周边的抽奖陷阱。其中晨光文具多次入镜,也许这些都不是晨光文具的产品,但晨光文具难免会受到波及。

在这一大趋势下,晨光股份的重心从传统业务向其他方向倾斜,也就并不意外。

办公直销:崛起的新希望?

办公业务“晨光科力普”是晨光股份的关键布局,至今已发展了近十年。

科力普已经逐渐超出“晨光文具”的范畴。根据财报,科力普是B2B综合电商平台,提供智慧办公及MRO(生产辅料采购)解决方案。目前覆盖全国31个省市的客户服务网络,现服务于政府、金融、央国企、中间市场、MA(世界500强)5大类超6万家的各类客户,为客户提供一站式采购服务解决方案。

从2021年财报看,这部分业务已成为晨光股份的“另一个车轮”。科力普办公业务全年实现营收约77.7亿元,同比增长55%。77.7亿的营收规模,已经接近晨光股份的传统核心业务。

而且,从近几年的发展轨迹看,科力普逐渐有了较清晰的商业模式。近三年,科力普已经实现盈利,且净利润逐年递增。2021年其净利润为2.42亿元,同比增长68.25%。

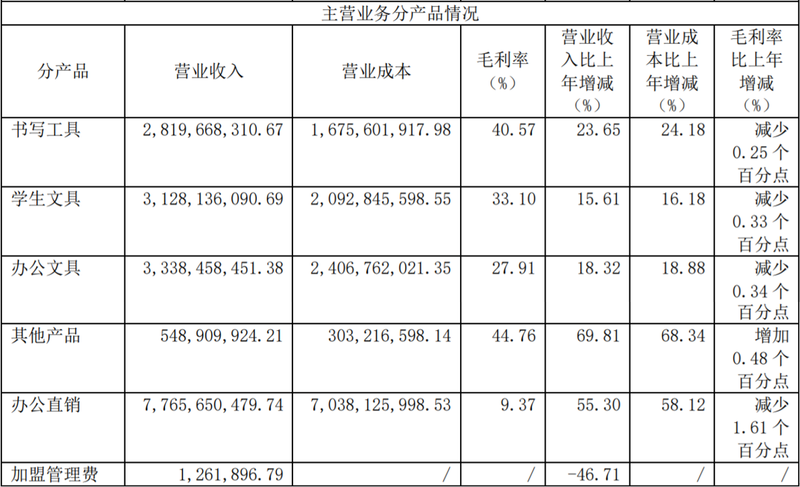

不过需要看到的是,办公文具的毛利水平要低于学生文具。根据财报,晨光文具的学生文具业务毛利率为33.1%,办公文具则为27.91%。且办公直销是B2B模式,批量采购的情况下毛利水平更低。2021年,办公直销的毛利率只有9.37%。

虽然预期利润率可能不如传统业务,但晨光股份的确实现了“两条腿走路”。办公直销业务的快速增长,让晨光文具在疫情下依旧实现了30%以上的规模增长。对于成立超20年的公司,实属不易。

但不可否认的是,办公用品的市场在面临无纸化办公的挑战。2015年以来,国家陆续推出《中华人民共和国政府采购法实施条例》、《国有金融企业集中采购管理暂行规定》等政策,推动阳光集采、采购电子化。特别是从2020年开始,中国明确提出2030年“碳达峰”与2060年“碳中和”的目标。绿色经济、节能减排成为大趋势,办公用品与其并不适配。

因此,未来几年科力普的增长,可能会面临压力——晨光股份还需继续开辟新业务。

九木杂物社能收割“大孩子”吗?

零售大店是晨光股份近几年着重发力的方向。根据财报,零售大店收入在2021年突破10亿门槛,同比增长61%,成为增速最快的业务。

零售大店主要包含两部分:晨光生活馆以8-15岁的学生作为主要消费群体,销售的产品以文具品类为主,相当于传统渠道的升级。而九木杂物社是核心业务,以15-29岁的品质女生作为目标消费群体,销售的产品主要为文具文创、益智文娱、实用家居等品类。

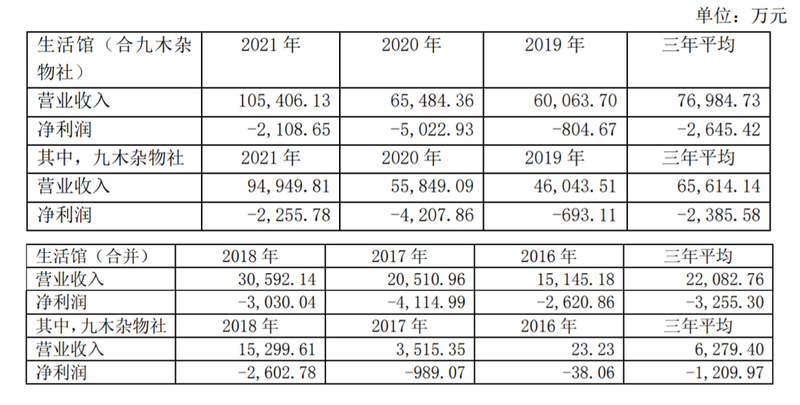

其整体实现营收9.5亿元,同比增长70%。截至报告期末,公司在全国拥有523家零售大店。其中晨光生活馆60家,九木杂物社463家(直营319家,加盟144家)。

在财报中,晨光股份将九木杂物社上升到“晨光品牌和产品升级的桥头堡”的战略定位。对比晨光生活馆和九木杂物社的门店数量变化,可以直观看出九木杂物社的地位。截至2019年末,晨光生活馆119家,九木杂物社261家(直营158家,加盟103家)。两年间,晨光股份关掉了近一半的晨光生活馆门店,却在疫情期间逆势增加了202家的九木杂物社门店,而且增加的主要是直营门店。

由于处在投入期,门店的快速增长会增加成本,九木杂物社始终处于亏损状态。目前已经连续亏损了六年,一直在拖累晨光股份的业绩。对于新业务,这并非不可接受。只是,一方面持续亏损了六年,让九木杂物社的商业模式备受考验。

另一方面,相比于学校周边文具店的高频、刚需、低租金、低竞争等特征,九木杂物社的门店普遍位于购物中心,面向的用户是非刚需的成年人,面临的竞争对手是无印良品、名创优品以及其他新国货品牌。靠着渠道和品牌的优势“收割”小学生的晨光股份,在商圈、“大孩子”的竞争中,面对更复杂的竞争模式,其并没有绝对的优势。九木杂物社的护城河,恐怕难及传统核心业务。

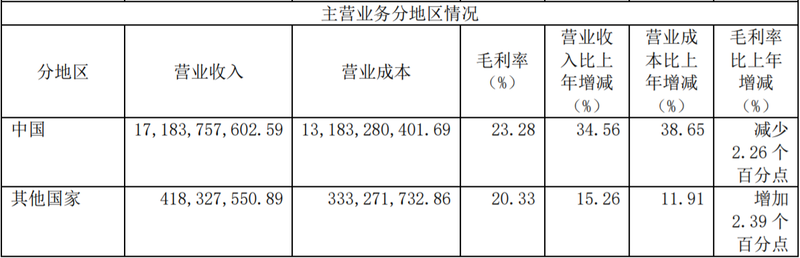

除了九木杂物社,在变更证券简称时,晨光股份还提到了“扩大全球文具行业竞争力”。出海,或许也是晨光股份下一步的重点。2021年,晨光股份还收购了挪威的高端书包品牌Beckmann贝克曼。不过报告期内贝克曼全年销售1.2亿元,纳入合并报表的营收只有2100万元。实际上,整个海外业务贡献的营收只有4.18亿,占比只有2.37%。海外地区的差异较大,版权方面可能面临的风险也更复杂,这部分业务可能还需要更长周期的持续观察。

从晨光股份2021年财报来看,传统业务增长趋于稳定;办公直销业务虽开辟出第二主业,但接下来将面临数字化办公与低碳经济的压力。晨光股份试图抛开“文具”,在新零售、海外市场等领域找寻新的增长点。但新的战略方向在市场需求验证、品牌影响力等方面,依然面临很多议题。