最近几年,相比教培机构的风风雨雨,民办学校犹如身处避风港,每年都有诸多公司登陆资本市场。

去年,华南职业教育带着大湾区、大健康、TMT等概念登陆港交所。近日,华南职业教育发布上市后首份财报。2021年全年收益小幅增长,净利润下降。

这份财报背后,民办学校的故事好讲吗?

营收增长,利润下降

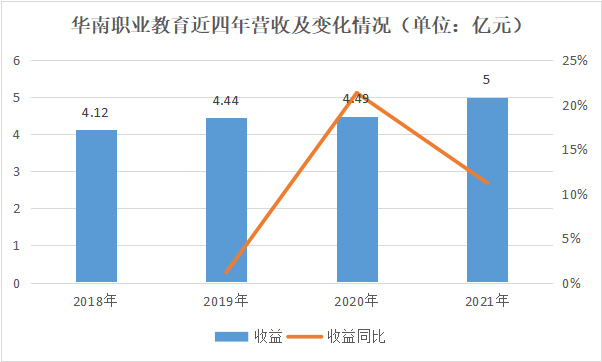

从财报看,华南职业教育今年只能用“成绩平平”来形容。2021年,公司实现收益5亿元,同比上涨11.2%。近四年,华南职业教育的收益虽然未有大幅增长,但一直较为稳健。对于今年收益增长的原因,财报提到和岭南现代技师学院的学生总数、平均学费及寄宿费增长,继续教育课程增加,疫情带来寄宿费退回有关。

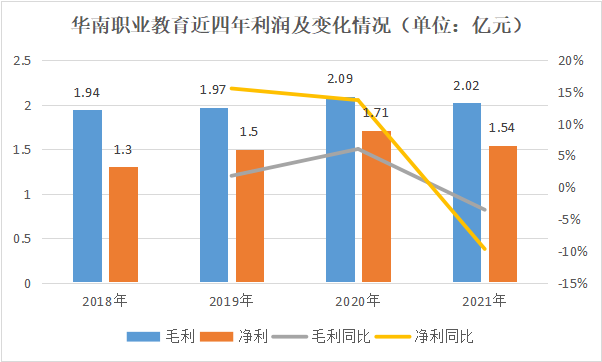

而从利润看,情况似乎不容乐观。期内公司实现净利润1.53亿元,同比减少9.7%。毛利2.02亿元,同比下降3.5%。毛利率也由去年同期的46.5%降至40.4%。对于毛利率下降的原因,财报称是由员工成本增加、物业厂房及设备折旧增加、学生学习及实践费及教学支出增加导致的。

回顾2018年-2020年利润情况,公司的净利润和毛利润均呈逐年增长的趋势,但增长幅度较小。而且,尽管财报一再提到疫情对公司经营的影响,但利润的高光却出现在2020年,2021年的净利润和毛利润几乎已经降至2019年的水平。

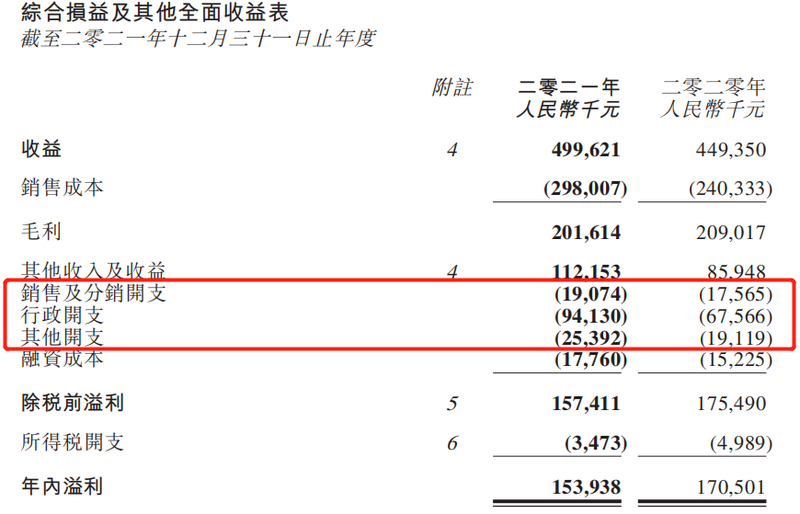

探究利润增长乏力的原因,成本控制不利,或许是重要因素之一。具体而言,报告期内,华南职业教育的销售及分销开支、行政开支、其他开支分别为1907.4万元、9413万元、2539.2万元,同比均有增加。销售成本也由去年的2.4亿元,增加24%至2.98亿元。

业绩增长缓慢、利润下滑、成本控制不力,都反映在了华南职业教育的股价上。2021年7月13日,公司在香港挂牌上市,当日收盘价为1.32港元,较发行价下跌17%。以收盘价计算,公司市值为17.61亿港元。此后公司股价整体呈下降趋势,截至2022年4月8日,公司股价为1.04港元,市值缩水21.24%至13.87亿港元。

让人疑惑的是,背靠大湾区、提供TMT和大健康等热门领域培训,全是热点的华南职业教育为何表现地如此“四平八稳”甚至有些低迷?

内生增长缓慢

招生问题可能是一个关键信号。

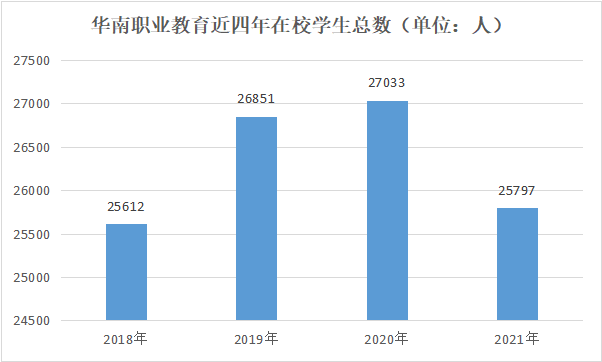

拆解营收构成,华南职业教育旗下拥有两所学校,分别是岭南职业技术学院和岭南现代技师学院。财报显示,2021/2022学年,公司学校的全日制在校学生总人数为25797名,同比下降4.58%,这是近四年集团在校学生总人数第一次出现同比下滑,已经跌至2018年水平。

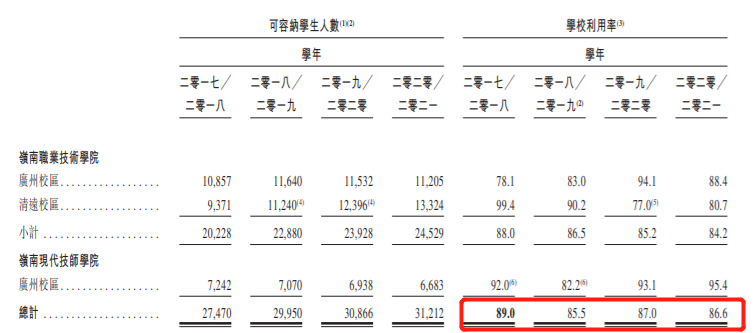

一边是学生总数增长乏力,另一边却是学校利用率始终未达到90%。招股书显示,2017年-2020年,学校利用率出现波动,但始终未超过90%。尽管2021年年报中未披露学校利用率,但从学生总数下降的情况看,学校及设施仍未得到充分利用。

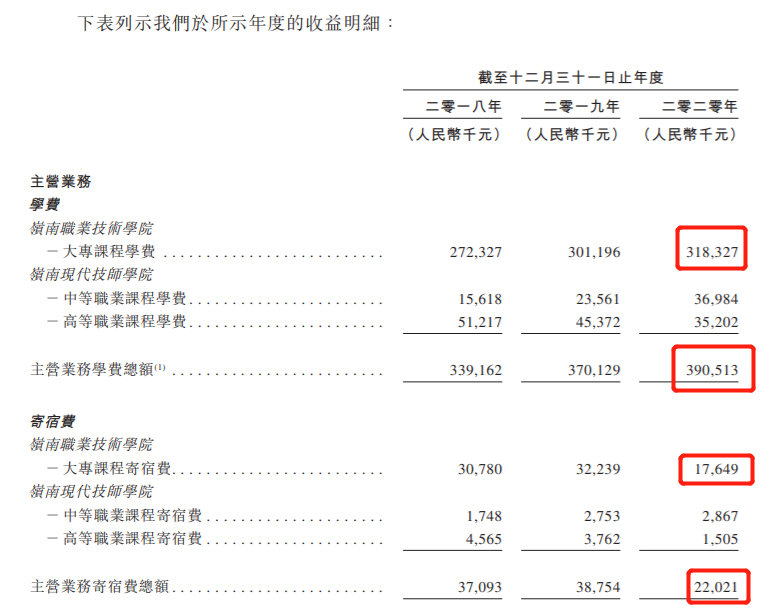

财报提到,对华南职业教育而言,仍有充分的空间招生,但上市之后,学生数量不升反降,已经释放出预警信号。同时,学费上调空间有限,更是降低了资本对集团盈利的信心。根据财报,于2021年12月31日,岭南职业技术学院及岭南现代技师学院的平均学费分别为16677元及人民币11918元,平均寄宿费分别为1822元及1781元。

以岭南职业技术学院为例,2018年,其平均学费为14574元,平均寄宿费为1682元,到2021年,四年平均学费上涨14.43%,平均住宿费上涨8%,上涨幅度十分有限。华南职业教育在招股书中称“我们的业务及经营业绩取决于我们能够收取的学费及寄宿费水平,以及能否维持及提高学费及寄宿费”。如今看来,学费涨不动,可能是阻碍公司业绩发展的重要因素。

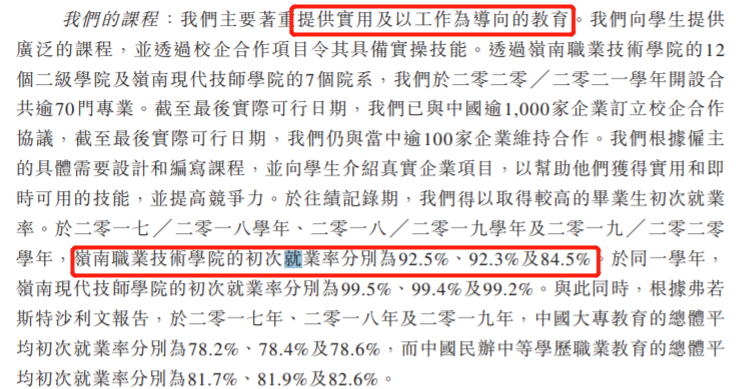

作为民办教育机构,学生数、学费议价能力都与就业率紧紧挂钩,但华南职业教育这项数据却难以让人满意。招股书显示,2017年-2019年,岭南职业技术学院的初次就业率分别为92.5%、92.3%、84.5%,呈逐年下降的趋势,同一时期,中国大专教育的总体平均初次就业率及中国民办中等学历职业教育的总体平均初次就业率均呈逐年上涨的趋势。而且,特别是2019/2020学年,学校的初次就业率大幅下滑,更是难以证明其在招股书中说的“提供实用及以工作为导向的教育”。

学生总数下降、学费上调有限、初次就业率下降,内生增长缓慢导致华南职业教育业绩增长不力。

一切服务于“升本”

不过,这些数据下降,或许是华南职业教育有意为之,为的是升为本科层次职业大学。

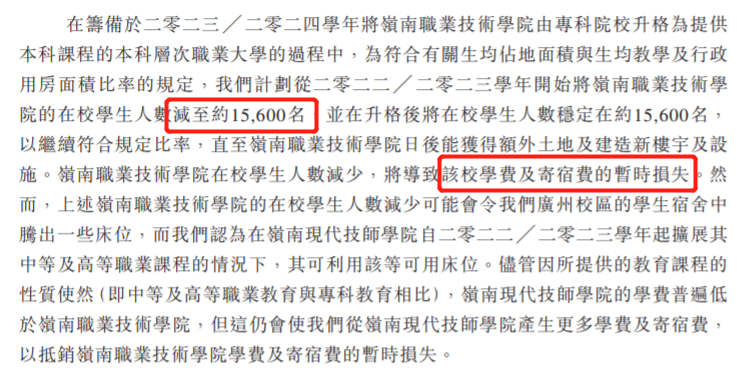

在去年发布的招股书中,公司提到,在将岭南职业技术学院由专科升为本科层次职业大学的过程中,为符合有关生均占比面积和生均教学及行政用房面积比率的规定,公司计划从2022/2023学年开始将该学校的学生人数减至15600名,并在升格后将学生人数稳定在约15600名。

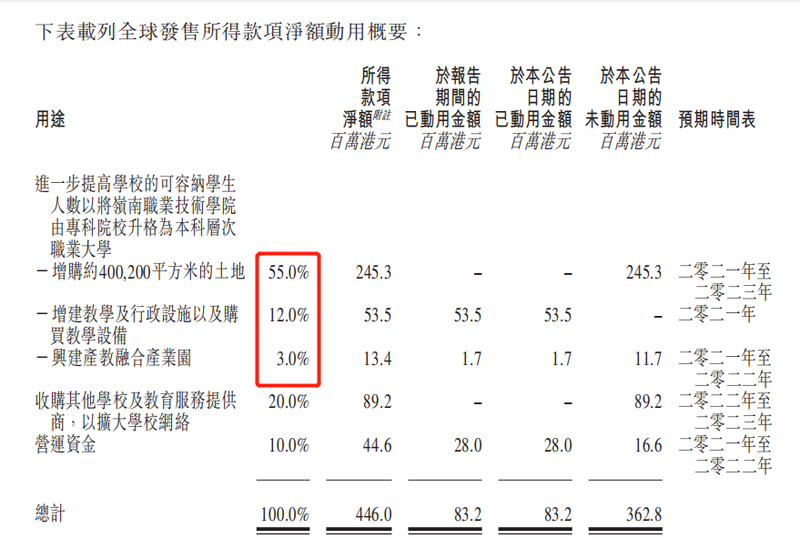

财报也提到,在全球发售所得的4.46亿港元中,有70%都用于提高学校的可容纳学生人数,以将岭南职院由专科院校升格为本科层次职业大学,具体用途包括增购约400200平方米土地、增减教学及行政设施和购买教学设备、建立产教融合产业园。

此外,为了符合升格有关的教师资格规定,华南职业教育还需要在教学人员中新增约120名具有高级专业技术职务的全职教师,这将带来额外开支。尽管可能对业绩造成负面影响,但华南职业教育依然铁了心升格本科。其在招股书中称“岭南职业技术学院在校学生人数减少及教师人数增加对集团的负面影响,总体长期而言并不重大。升格将使集团能更灵活地提高该校的学费,从而改善整体财务状况。”

若能成功将专科院校升格为本科,或许不但能同时招收大专生和本科生,还可以收取更高学费及寄宿费,也有利于提升口碑和声誉,进而提升整体盈利能力。

而且,政策也对优质高职专科院校升本提供了明确的支持。在2月23日的教育部新闻发布会上,职业教育与成人教育司司长陈子季提到,要加快推动《职业教育法》的修订,为优质高职专科学校开设职业本科教育专业提供法律依据,支持一批优质高职专科学校的骨干专业申请设置职业本科教育专业,培养本科层次技术技能人才。

这样看来,不管是公司经营,还是政策风口,华南职业教育升本的决定都无可指摘。为了升本的“美好”,华南职业教育甘愿忍受短期的阵痛。

而为了顺利过渡,华南职业教育把目光盯上了另一所院校——岭南现代技师学院。

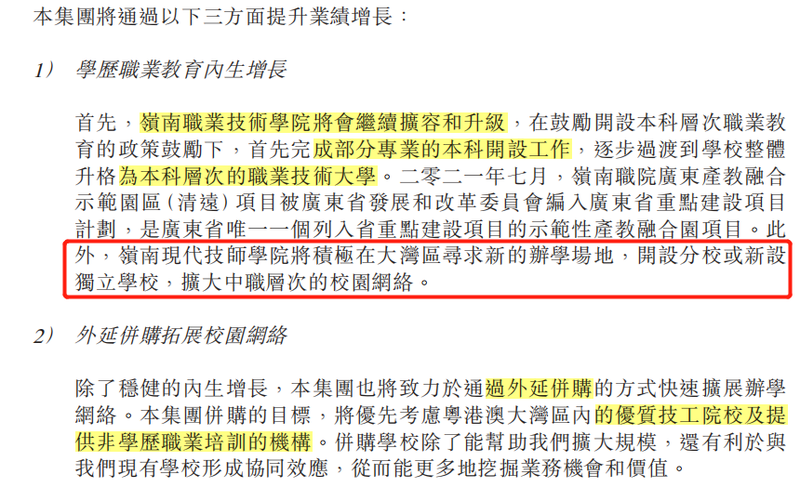

公司在招股书中称,为了弥补岭南职院学生数量减少带来的学费及住宿费损失,公司计划从岭南现代技师学院产生更多学费及寄宿费,并为该校在大湾区寻求新的办学场地,开设分校或新设独立学校,扩大中职层次的校园网络。

同时,集团也在2021年财报中称“将致力于通过外延并购的方式快速扩展办学网络,并积极拓展包括成人继续教育学历提升、职业技能等级证书考试培训、政府机构及行业协会的培训任务等辅助教育业务。”

从实际成果来看,其他业务暂未弥补岭南职院的学费损失,公司依然不可避免地受到了冲击。能否稳健经营到“升本成功”的那一天,对华南职业教育而言还是个不小的挑战。

而且,在高教板块,过去几年,诸多高校掀起了外延并购潮,中教控股旗下拥有13所学校,在校学生近25万人;新高教拥有8所学校,在校生约14.38万人。相比之下,华南职业教育即便成功“升本”,依然面临规模扩张的问题。