文|新摘商业评论 子雨

124年前,一位出生于山东蓬莱的美国人亨利·卢斯,接连创办了《时代》周刊,《财富》杂志,《生活》杂志,《体育画报》等刊物,终其一生为美国中产阶级提供精神食粮,并成为美国20世纪最具影响力的媒体大亨。

20年后,中国城镇化率突破50%,来到了与美国相似的历史分叉点,中国也出现了一批为新中产提供精神食粮的内容服务商,如定位“高质量问答社区”的知乎。

2010年,知乎200位原始用户在40天里,创造了8000个问题和2万个回答。12年后,知乎积累内容创作者5500万,贡献问答超4.22亿条。

2021年3月,知乎成功赴美上市,但美国SEC点名五家中概股有退市风险,使得中概股遭遇了一波集体杀跌,知乎也未能幸免。

为稀释地缘风险,实现与美股“脱钩”,知乎选择赴港双重上市。今年4月,知乎通过了港交所聆讯。

知乎的商业化一直走得比较坎坷。未上市前,盐选会员、广告、知识付费、短视频、电商、直播、出版、MCN……能想到的变现方式,知乎几乎都试了一遍。

上市后,内容商业化解决方案扛起了营收大旗,但其本质也是一种“软广”,与知乎“专业、理性、客观”的调性相悖,这种内容增多不仅会折损知乎现有内容生态,还会加速知乎精英的逃离。

知乎,陷入了商业化的漩涡之中。

知乎有「想法」了,网友却不买账

小步快跑地迭代产品,优化用户体验,是知乎为商业化之路走得更顺遂做得铺垫。

细心的网友可能会发现,知乎最近做了个小调整,把想法页面放回到了知乎首页。新增的「想法页面」,采用双排流形式,兼容短图文,纯文字,视频三种媒介。把“发想法”的入口提前到了编辑器默认首屏,目前这一改版正在小流量内测。

在知乎看来,世界的变化,往往源自一个好问题,但也可能始于一个好想法,无论这个想法是以文字,图片还是视频来表达。这次「想法重现」,就是希望能够在问答之外,更好的帮助大家记录和分享灵光一现的所见所想。

在知乎的官方公告中,知乎以一句“不折腾会死,但真的深爱社区的产品经理们瑟瑟发抖地期待你的反馈,并会持续努力的优化”结尾,力求让大家看到知乎深耕价值内容的耐心与决心。

对于内容社区来说,价值才是效率,而非流量。上市后的知乎,对价值内容渴求更加强烈。

去年创始人周源给优质内容下了定义,认为“获得感”是衡量内容价值的标尺,是优质内容的核心价值,也是用户、企业、商家、产业的“最大公约数”,开阔眼界,带来帮助,产生共鸣,三者归一,是为“获得感”。

以“获得感”为核心开启超长周期的自我演化,是迈入第二个十年的知乎要做的事,“想法”的重现就是一小步。

但从目前的反馈来看,知乎这一波“想法”更新,没能让所有网友买账。评论中有网友质疑“双排流形式由于左右图片风格色彩不一,有些让人眼花缭乱,很难专心具体去看内容。其次,等我耐着性子去看文字,来判断是否要点开详情时,发现文字太多(行数多)字体太小,再次失去耐心。”

还有知乎多年老用户言辞激烈地指责知乎改版删掉优秀功能,增加无用功能,无视真实诉求,如“雷电将军做菜”。

知乎对“想法”做了迭代,就是希望建立起一个可以有效捕捉、焕活并留存住优质内容的畅通渠道,可惜这一举措没能缓解知乎商业化的矛盾。

社区商业化,“万人皆难”

社区商业化一直如履薄冰。

无论是小红书创建自有品牌,试水直播电商,还是B站发力移动游戏与电商魔力赏,亦或知乎推出内容商业化解决方案,无不都是社区自我造血的潜心摸索。

但从结果来看,用户对社区的价值认知,与资本对其商业价值的锚定,依然是错位的。

小红书融到E轮后,暂停了赴美上市;B站赴港二次上市又遭破发,目前正争取自愿转换至香港联交所主板双重上市;知乎纽交所上市破发,启动了赴港双重上市。社区三杰全部“陷入尴尬”。

社区要学会自我造血,靠用户“用爱发电”或是靠资本输血都不是长久之计。而使用习惯的不同,带来用户沉淀的不同,进而形成了不同的社区氛围,也使得不同社区的商业价值有所差异。

微博是社会化营销的鼻祖,尤其在利用舆论和热点塑造KOL上优势明显,但娱乐内容比重过高,饭圈互撕戾气重。小红书平台的“恰饭”氛围最好,但虚假信息与内容诈骗充斥,社区治理难度大。

相比之下,知乎商业化氛围垫底,网友们面对大V恰饭,没有微博与小红书平台那么高的包容度,但也因相对专业与深度的知识回答,被视为“中文互联网公域深度讨论最后的阵地”,内容的“长尾效应”更佳,社区氛围更好。

虽然知乎很快建立起了自己的内容壁垒,可在商业化这件事上,知乎总是矛盾又纠结。相比其他搜索广告,知乎在展示时极力保持理性克制,广告位置靠后,形式上只支持文字链及缩略图,用户体验更友好,其他高曝光的投放位置还包括热榜,品牌专区,搜索预置和商业圆桌等入口。

直到上市前夕,才算找到了内容商业化解决方案这一相对稳固的变现路径。2020年,知乎启动了内容商务解决方案,即基即于内容为商家与品牌提供有效的线上营销解决方案,将内容与营销工具集成到内容社区里,进行精准营销。

这条路,知乎是有参照的。基于习惯,我们可以把用户整个消费链路分为5个主要阶段,其中需求萌芽,范围锁定,决策支持是俗称的种草阶段,而下单购买或对目标物失去兴趣,则是拔草,之后是评论与分享。

对于有购物需求的消费者来说,他们希望了解更多产品资讯,内容相比硬广,更加原生地具有客观,权威与真实性,更容易影响消费者心智。这也是知乎推出内容商业化解决方案的合理之处。

可存在的问题是,知乎“理性,专业,客观”的社区内容底色与小红书这样的强消费属性截然不同,对知乎来说,这种“软广”一旦大范围蔓延,会折损平台用户的期待与价值取向。

内容-用户-收入,在递进关系的正向循环中才能保持相对均衡。三个都想要,便触动了这不可能三角。商业化不仅面临着社区价值观的稀释,也意味着要与内容创作者分润,随之而来的内容及运营成本上升,会加剧公司的亏损。

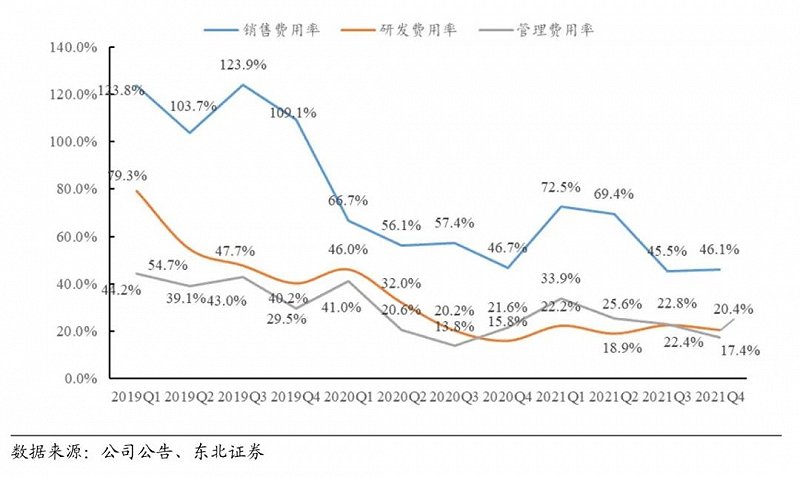

知乎的成本压力已经有所显现。知乎营收成本从20年5.9亿元增加到21年14.1亿元,增加主要原因是广告服务执行成本和内容相关成本增加,21年用户流量的快速增长也导致知乎的云服务和带宽成本增加。

如果说变现路径的犹疑是知乎商业化的第一重矛盾,那么为提升商业化水平导致的入不敷出,则是知乎商业化的第二重矛盾。

要坚定商业化方向

知乎不仅要坚定商业化方向,还要持续寻找商业变现的更优路径。

对内容社区而言,平台上的创作者固然是重要资产,但知乎真正的护城河,其实是创作者-用户基于一个个真实的问答形成的内容生态,这是其他平台无法模仿与超越的。

知乎要做的,应该是努力把这一护城河夯实。重新审视社区的价值,除了广告(内容商业化解决方案本质也是一种“广告”),知识付费与职业培训或许会让知乎的商业化走得更健康。

CIC报告显示,中国在线内容付费用户未来五年CAGR超20%,用户市场规模未来五年CAGR超过30%,付费人数与价格有望取得同步增长,内容付费市场空间值得期待。

“学而时习之,就上知乎”, 平台沉淀的知识流量池,相对高学历的用户层,让知乎发力知识付费有先天优势。

其次,知乎上大量职业教育类内容,能充分匹配18-36岁核心用户人群的需求,也有助于职业培训业务的发展。

一个动作是,知乎在今年推出了首个成人职业教育APP知学堂,定位于为成年人群提供知识产品的学习平台,用户可选择感兴趣的类别如考研、职场技能等进行线上学习。如今知乎教育已经形成了“成人教育培训(品职教育、趴趴教育)+知学堂APP(成人教育平台)+内容知识教育(知乎)”三个矩阵,产品生态渐趋完善。

知乎以职业培训和专业课程的在线教育服务为主的其他业务,在2021年的收入为1.56亿元,较2020年增长196%。如果只看2022年第一季度的数据,教育业务在知乎的营收占比已经达到5%。而按照知乎CFO孙伟的说法,教育业务未来有可能在知乎的营收占比中达到20%。

看得出,知乎是磨刀霍霍向“成人教育”。不过在互联网大环境整体走低的情况下,入局任何一个领域面临的竞争都很激烈。在成人教育领域,知乎也不可避免地要与中公、华图、粉笔公考、猿辅导等众多头部教育企业抢食。

好在知乎手里有一定的“弹药”,能够搏一搏。截止2021年12月31日,知乎持有现金及现金等价物、定期存款和短期投资总额为74亿元。

创作者的体验、消费者的口碑和社区氛围的满意度是知乎的底层任务,各项运营支出也都围绕这三大底层展开。2021年,知乎营销费用16.35亿元,较上年同期的7.35亿元增长122.49%;研发费用6.20亿元,较上年同期的3.30亿元上涨87.88%。

既要扭亏为盈,又要降低资本风险,知乎任重道远。知乎应用场景根植国内,国内持续向好的政策环境与资本市场对科技企业的价值认同是知乎赴港上市的重要驱动力,商业模式与发展前景也更能获得中国消费者与中国投资者的理解。

敲钟纽交所时,知乎身后站着京东,腾讯,百度,快手等多家中国互联网大厂,巨头们的默契押注侧面印证着知乎的价值。但这远远不够,赴港双重上市后,还有很多大厂背书无法解决的问题,等待知乎的解答。