文|妍读商业 林叙

编辑|李晨彤

暴利的蕉下其实并没有赚到钱。

4月8日,蕉下正式向港交所递交招股书,冲刺“中国城市户外第一股”,联合保荐人为中金公司、摩根士丹利。

作为防晒领域的新消费品牌,蕉下的招股书披露出了新消费的很多秘密。比如说,暴利、高售价是很多人对蕉下的第一印象,但是蕉下的净利润竟然少的可怜。

实际上,蕉下的招股书也扯下了新消费的遮羞布。

新消费品牌重营销,而蕉下光鲜的销量和营收背后,是高额的营销费用投入,营销费用和营收1:2的比例,意味着蕉下是砸钱换营收。

不止如此,新消费中的“新”,实际对应到蕉下来讲,则是少的可怜的研发费用。新中产们花大把钱买来新消费产品,都是被这些品牌营销忽悠的“韭菜”吗?

值得注意的是,招股书中披露数据显示,即便是少得可怜的研发费用,其中一部分也是用于外形设计,而非材料等的研发。

一、暴利生意,钱都赚给了谁?

说到新消费,如今消费者们首先感受到的就是贵,蕉下也不例外。

蕉下2013年推出的小黑伞是其最早的防晒产品,因为价格贵而被消费者称作是“晒伞界的爱马仕”,排名第一的花花伞售价229元是排名第三的天堂伞售价的四倍之多。

与此同时,高昂的售价让蕉下被扣上了智商税的帽子,相比于老品牌天堂伞30-40元的价格,蕉下动辄200-300元的价格,妥妥的暴利生意。招股书数据显示,2021年伞具的毛利润就有59.5%,帽子这一品类2021年的毛利润更是高达67.3%。

当然也有报道提到,就防晒功能来看大部分这样伞都会标准UPF(紫外线防护系数),无论是蕉下还是普通的遮阳伞,只要UPF值一样就没有什么区别。同时还有大量的网友吐槽,蕉下的伞质量并不好。

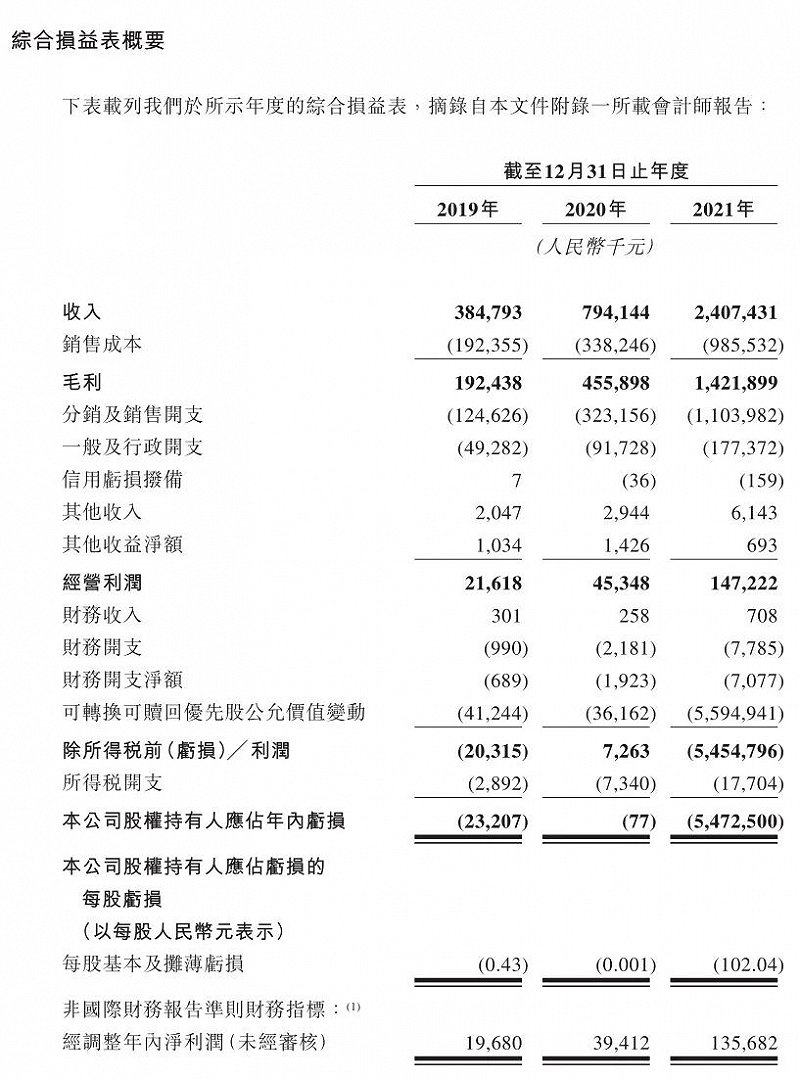

高售价加持下,蕉下总营收从2019年的3.85亿元,同比增长106.38%到2020年的7.94亿元,2021年同比增长203.15%至24.07亿元。

防晒切准了女性消费者的痛点,蕉下的营收也连年增长。灼识咨询显示,以2021年总零售额及线上零售额计,蕉下成为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额,其中防晒服饰的线上零售额超过第二大品牌的5倍。另外,2019年、2020年及2021年,蕉下天猫旗舰店的复购率分别为18.2%、32.9%及46.5%。

产品高定价,蕉下的毛利一直处于高位。

2019年、2020年及2021年蕉下的毛利分别为1.92亿元、4.56亿元及14.22亿元,同期的总毛利率分别为50.0%、57.4%及59.1%。

暴利背后,蕉下利润却少的可怜。

招股书中显示,2019年、2020年及2021年蕉下的经调整年内利润分别为0.197亿元、0.394亿元和1.357亿元,净利润率分别为5.11%、4.96%和5.64%。

营销费用是蕉下净利润处于低位的主要原因。招股书数据显示,随着收入增加,蕉下的分销及销售开支也水涨船高,2019年、2020年及2021年蕉下的营销费用分别为1.25亿元、3.23亿元和11.04亿元,分别占总收入的32.39%、40.69%和45.86%,2020年和2021年同比增长率分别为159%、242%,远高于营收增长。

其中销售开支的大头花在了广告和电商平台服务费。2021年广告开支和电商平台服务费分别为5.86亿元和2.27亿元。广告费用占总收入的24.4%,这意味着蕉下将全年总收入的1/4都投入了广告中,伞具2021年的总收入都不能完全覆盖广告支出。

线上起家的蕉下,依然严重依赖线上销售渠道,其中线上店铺收入和电商平台收入在2019年、2020年及2021年分别为占总收入的80.3%、77.8%和80.9%。

蕉下将收入按照销售渠道分为自营渠道收入(线上店铺、电商平台、零售门店及其他)和分销商收入。自营渠道收入于2019年、2020年及2021年分别为3.17亿元、6.50亿元和20.12亿元,占总收入的82.4%、81.2%和83.6%。

线下渠道是蕉下的短板。作为自营渠道补充的分销渠道,截至2019年、2020年及2021年12月31日,蕉下有96家、274家及872家分销商。

分销商数量虽然在增加,但对总收入的贡献不大。2019年、2020年及2021年通过分销商产生的收入分别占总收入的17.6%、18.2%及16.4%。

蕉下在女性防晒道路上依然高歌猛进。凭借“小黑伞”爆款产品成功出圈,2019年仅伞具收入达3.35亿元,占据总营收的86.9%。

在接下来的几年,蕉下一鼓作气接连打造服装、伞具、帽子、其他配饰和鞋履等产品,成功摆脱了对小黑伞单一产品的依赖。

根据招股书披露,22款精选单品各自曾年销售额超过3000万元。其中3款式17年或之前推出的三款防晒精选单品(即双层小黑伞、口袋系列伞及胶囊系列伞),另外19款精选单品于2019年至2021年推出。

2021年服饰这一细分品类更是收入7.11亿元,占据总收入的29.5%,帽子和其他配饰仅单一品类收入分别为4.50亿元和6.12亿元。

品类的扩张,加速了蕉下营销费用的投入。2019年开始,蕉下扩张品类到防晒服、口罩等品类,随之而来的是营销费用也开始暴涨。

二、新消费却走了老路

国产消费品牌的崛起,有着何其相似的历程。无数的新老消费品牌都验证过一个道理,那就是依赖营销有毒,但可悲的是没人打算好好做研发,尽管有那么多的前车之鉴。

2010年前后涌现出一批国产品牌,由于他们都是借助淘宝的红利起家所以被称为淘品牌。

2020年前后,新消费品牌的崛起则是借助的直播带货的热潮,如果按照淘品牌的命名方式,应该叫做直播品牌。

这一批新消费的崛起有着明显直播带货红利的影响。小红书、薇娅李佳琦、抖音,被认为是新消费品牌的三件套。实际上,蕉下确实一个都没漏。

据新京报财经记者不完全统计:今年3月份李佳琦直播间就曾13次亮相蕉下相关产品,此外一大批诸如罗永浩在内的头部主播都为其带货,双十一、618等大促活动蕉下更是常客。

蕉下在小红书上也进行了大量的投放,搜索“蕉下”关键词,可以找到的相关种草笔记数量超过4万篇。

蕉下招股书提到,与自己合作的KOL已高达600个之多,覆盖的主流媒体平台上粉丝数量已达14亿,其中超过199个关键意见领袖拥有超百万关注者,共计带来45亿浏览量,因此大幅提高了品牌知名度。

不止是蕉下,这是新消费普遍的“病”。“大牌平替”的完美日记(逸仙电商)2019年、2020年和2021年,逸仙电商的营销费用分别为12.51亿元、34.12亿元、40.06亿元。4年间,该公司营销费用所占年度营收的比重从2018年的41.27%不断上涨至68.59%。2021年非但没有盈利,还有着15.47亿元的巨额亏损。

另外一方面,与庞大的销售开支相比,蕉下的研发成本少的可怜。

虽然招股书上表示,“我们强大的研发能力和独特的跨行业技术视角,使得我们更易提出创新的产品开发思路”。实际上,2019年、2020年及2021年蕉下的研发支出分别为1985万元、3589万元及7164百万元,分别仅占总营收的5.16%、4.52%和2.98%。

蕉下采用的是委托生产的模式,截止2021年12月31日与166家合约制造商有合作。贴牌的方式质量难以保证,这也是为什么总能在知乎、小红书等平台看见吐槽质量问题的文章。

尽管这么多年过去了,这些消费品牌的成长路径,依然是投营销、代工、没研发。越来越高昂的营销费用和直播带货效益越来越低,是蕉下和一众新消费品牌不得不面对的难题,如何提高实际赚钱能力也是蕉下上市必须要面临的问题。

很多消费品牌在成长后期都会意识到工厂和研发的重要性,但意识到归意识到,并不要寄希望于他们真的会去补课。

以淘品牌最典型的零食品牌为例,三只松鼠多年来被诟病代工、重营销、没研发,但是即使是今天,三只松鼠的研发费用占比不足1%,生产依然是采用代工模式。

三、线下难指望

消费品牌的老板唯一觉得疼的就是营销费用,这也是为何线上消费品牌相应的动作是转线下。

线上的新消费品牌也往往开始往线下拓展。

2016年开始,蕉下为了给用户更好的体验和直观的感受在上海、北京、深圳陆续开设实体店。截至2019年、2020年及2021年12月31日,零售门店的数量分别为39家、42家及66家。

但蕉下的线下之路进展并不顺利。

虽然门店数量在增加,但收入占比却不断下降。蕉下在零售门店及其他收入于2019年、2020年及2021年仅为3120万元、3177万元和6579万元,总收入占比持续下降,由2019年8.1%跌至2021年的2.7%。

由线上起家的新消费品牌普遍很难在线下取得好的效果,同样情况的还有逸仙电商(完美日记)和三只松鼠等。

早在2019年时,完美日记就开始拓展线下直营体验店,并于当年宣布了三年内全国开店600家的线下布局计划,截止2021年12月31日,完美日记线下店铺数量不足300家,还有一些店铺存在反复开关的状态。

反过来,线下的企业发力线上则相比顺利。先重金布局线下市场的新消费品牌在消费降温的情况下,近两年纷纷开始深度开发线上流量并略有成效,例如名创优品2022财年Q2,电商和O2O业务营收合计占比近11%,约等于名创500家门店的效益。

为什么线上转线下不行,线下转线上的反而容易些?

从品牌的传播路径和消费便利性,可以发现线上转线上和线上转线下是完全不同的品牌覆盖路径。

线上转线下,一般来说是由于线上费用过高、ROI过低,同时,线上渠道其实很单一,头部主播多轮投放后,品牌曝光基本已经触达核心消费者,这个时候再重复投放对于低频的防晒品类,回报率只会更低。

转战线下并不会提高曝光率。对于消费者来说,同样可以在线上购买的商品,在线下消费的必要性是降低的。

同时,线上企业转战线下,大多会面临品类与线上重合、价格与线上冲突的问题。

反过来,线下起家的消费品,由于此前的门店覆盖限制,有效辐射范围是仅为一条街、几条街或者一个城市。当一个线下店铺开始布局线上是扩大品牌辐射范围,更多的用户能够以更加方便快捷的方式获取到产品。

2021年开始,众多新消费品牌开始转向线下,线上发力后转战线下的不如意。以可作为对标的完美日记来看,上市后市场信心不断下降,股价从最高的25.5美元跌到当前的仅0.7美元每股。

四、结语

新消费越来越冷静,“去泡沫”越来越明显。

无论是消费者还是资本市场,都开始重新审视这波新消费,无论是产品还是企业的高溢价,又能持续多久?

尤其是线上营销ROI越来越低,线下失利,研发不足,这些都已经被上一代消费品牌验证过的弯路,蕉下们还要重走一遍吗?