近日,杭州国泰环保科技股份有限公司(以下简称“国泰环保”)披露了创业板IPO首轮问询回复。此次IPO,国泰环保拟募资3.29亿元,其中1.58亿元用于成套设备制造基地项目、1.71亿元用于研发中心项目。

值得一提的是,国泰环保曾科创板上市只差临门一脚时,公司却主动撤回了申请。2020年12月28日,国泰环保向上交所提交IPO申请,在经历了两轮问询后,公司原本将于2021年8月30日上会,但却在8月24日撤回申请。虽然时隔仅4个月国泰环保又改道创业板上市,但公司业绩严重依赖大客户、四个项目撑起近8成收入以及五年仅新增两个客户等问题仍未改善。

四个项目撑起近8成收入,科创属性存疑转战创业板

招股书显示,国泰环保成立于2001年7月,陈柏校、吕炜夫妇合计持有国泰环保53.5%的股权,为公司实际控制人。

目前,国泰环保的主营业务为污泥处理服务,并向成套设备销售和水环境生态修复领域延伸。其中,污泥处理服务是公司最主要的业务,营收占比超8成以上。

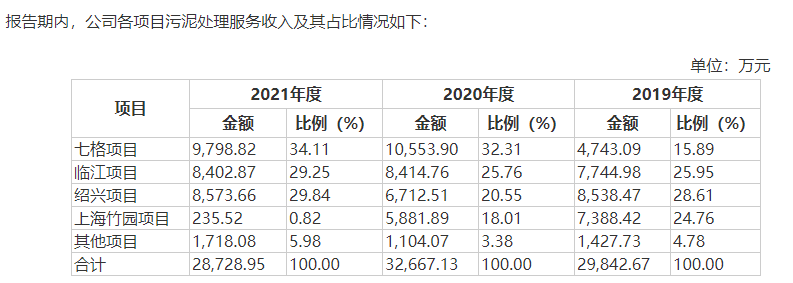

事实上,国泰环保超8成收入的污泥处理服务收入主要来自七格项目、临江项目、绍兴项目和上海竹园项目,2019-2021年,上述四个项目的销售收入合计金额分别为2.84亿元、3.15亿元和2.7亿元,占污泥处理服务收入的比例分别为95.22%、96.62%和94.02%。由此可以看出,国泰环保污泥处理服务超9成收入来自上述四个项目,而污泥处理服务收入在整个公司营收占比更是超8成,换句话说,四个项目撑起了国泰环保近8成收入。

不过此次IPO,公司的募资款项并没有投向污泥处理服务,而是把近5成的募资款用于成套设备销售。实际上,报告期内该业务仅在2020年取得了1.09亿元的销售收入,而2021年的销售收入只有1241.36万元,营收占比仅3.77%。

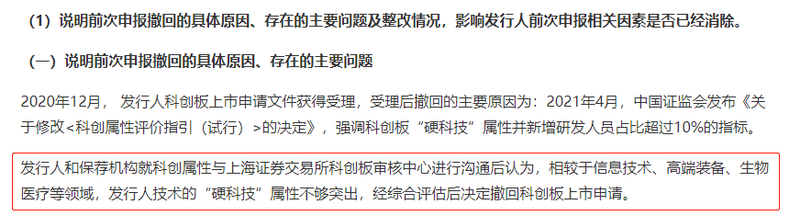

值得一提的是,深交所也就国泰环保前次科创板IPO撤销的原因进行了追问,国泰环保称相较于信息技术、高端装备、生物医疗等领域,公司技术的“硬科技”属性不够突出。由此可以看出,科创属性存疑或许就是国泰环保前次科创板IPO“突然”撤销的原因。

可能是吃过科技研发较弱的亏,此次转道创业板上市的国泰环保,可以说是大力向研发投钱,公司将超5成的募资款用于研发中心项目。不过,这其中有8268万元是用于研发大楼建设,换句话说,总项目款的近5成是用来盖楼。

前五大客户销售收入占9成,五年内仅开拓2个新客户

虽然环保产业发展迅猛,然而国泰环保还是遇上了业绩瓶颈。

2019-2021年,国泰环保分别实现营业收入3.63亿元、4.56亿元和3.31亿元,实现归母净利润1.06亿元、1.84亿元和1.4亿元。由此可以看出,在2019年、2020年公司营利同比出现上升后,2021年国泰环保营收与净利均有所下滑,分别为-27.54%、-23.72%。

对此,国泰环保称,主要系上海竹园项目污泥处理量减少、大型成套设备销售订单逐步完成、原材料采购价格上涨等因素导致。并且,国泰环保在承接上海竹园项目时,公司仅是后者短期内污泥处理服务候补供应商。目前,国泰环保与上海竹园项目合约已到期,因此2021年上海竹园项目实现收入较上年同期减少5646.37万元,变动比例为-96%,占公司营业收入的比重由12.89%下降至0.71%。

实际上,报告期内国泰环保的污泥处理服务收入主要来自以下七个项目,并且每个项目都有运营时间。其中,公司与绍兴水处理通常每2年左右续签合同;与杭州排水、杭州蓝成和江西国泰分别签订了12年、15年和10年的长期服务协议,但与杭州排水的协议存在提前终止条款。此外,国泰环保污泥处理服务项目自负盈亏,在合同约定的期间内,业主单位不对国泰环保提供的污泥处理服务提供补偿,且未签订特许经营权协议。

即便国泰环保一再强调,七格项目、临江项目等均已稳定运行多年,且公司多次与业主单位成功续期合同,然而深交所仍对上述项目的可持续性给予了关注。

与此同时,由于污泥处理业务的服务对象数量相对较少,国泰环保前五大客户收入占营业收入的比例分别为94.09%、94.50%和89.63%,客户集中度较高。事实上,报告期内,杭州市排水、杭州蓝成、绍兴水处理、上海城投、江西国泰和杭州市萧山区瓜沥镇人民政府六家单位常年交替出现在国泰环保前五大客户行列中。也因此,深交所对国泰环保是否对现有客户及区域市场存在一定依赖,以及公司开拓新客户的情况。事实上从2017年至今,五年内国泰环保仅开拓了两个新客户,分别为上海白龙港项目和台州项目,前者已经开始服务作业,而后者仅完成项目可行性研究及论证工作,尚未启动。

此外,与同行业可比公司相比,国泰环保的销售费用率较低,2021年仅为0.79%。对此,国泰环保解释称,主要系公司服务对象数量相对较少,主要签订长期运营服务合同,持续性市场开拓的人员及资金投入较少。

值得一提的是,国泰环保不但毛利率持续攀升,而且污泥处理服务还是同行业中的“佼佼者”。2019-2021年,公司主营业务毛利率分别为49.36%、54.04%和55.67%。2020年,国泰环保污泥处理服务毛利率与鹏鹞环保、兴蓉环境、中电环保和军信股份相比,前者以61.65%的高毛利排名第一,且高于同行业均值20%。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)