文|华夏能源网

作为行业内外和资本市场重点关注对象,2021年“五大风电”业绩总体亮眼。

4月18日晚间,上海电气集团股份有限公司(以下简称“上海电气”,SH:601727)发布2021年年报,报告期内,上海电气实现营业收入1313.88 亿元,同比下降 4.3%;归属于母公司股东净利润为-99.88 亿元,同比下降达-365.76%。

至此,上海电气、明阳智慧能源集团股份公司(以下简称“明阳智能”,SH:601615)、

新疆金风科技股份有限公司(以下简称“金风科技”,SZ:002202)、浙江运达风电股份有限公司(以下简称“运达股份”,SZ:300772)、东方电气股份有限公司(以下简称“东方电气”,SH:600875)这五大风电公司均已披露2021年成绩单(远景能源因未上市,没有确切数据,故未计入)。

伴随2021年风电“抢装潮”的爆发,2021年,五大风电公司可谓高歌猛进。整体来看,“五大风电”合计实现营业收入2729.77亿元,除上海电气业绩下降外,其余四家均实现了不俗的业绩增长。

那么“五大风电”的各项经营数据都有何新惊喜?2021年的最大赢家又是谁?此外,当前风电行业正式步入平价时代,“五大风电”又是如何审视局势、谋定后续发展之路的?

金风科技龙头依旧,运达股份增速最高

综合“五大风电”2021年业绩,各家可谓是各有千秋。

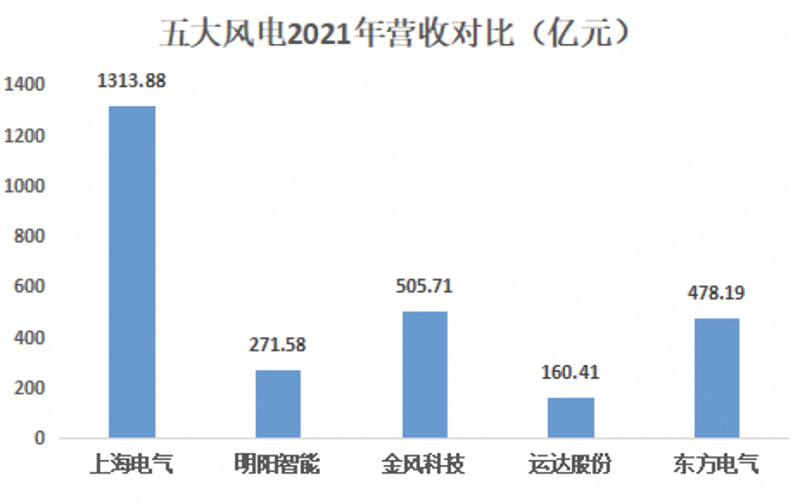

其一,从营业收入上来看,上海电气收入最高,占据第一。

财报数据显示,报告期内,上海电气2021年实现营业收入1313.88 亿元,在此之后,“五大风电”的营收排名依次为金风科技、东方电气、明阳智能及运达股份,其营业收入分别为505.71亿元、478.19亿元、271.58亿元、160.41亿元。

但若从营收增长幅度上来看,五大风电公司的排名又截然不同,依次为运达股份、东方电气、明阳智能、上海电气和金风科技,增长幅度分别为39.75%、29.02%、20.93%、-4.3%、-10.12%。运达股份的增长潜力可见一斑。

其二,从净利润来看,上海电气虽然营收最高但也亏的最狠,金风科技则对另外“四大风电”优势明显,运达股份依然增速最快。

2021年,上海电气归属于母公司股东净利润为-99.88 亿元,上年同期为37.58亿元。

上海电气在财报中表示,此番巨额亏损是因旗下通讯公司风险事项计提、海外工程运营成本上升、原材料价格波动、公司部分权益法核算的联营企业出现重大亏损、对部分下属企业持有与恒大集团相关的资产计提信用减值损失、对部分子公司计提商誉减值等多方面原因所致。

除去上海电气,“五大风电”其余四家按净利润排名依次为:金风科技,其净利润为34.57亿元,同比增长16.65%;明阳智能,净利润为31.01亿元,同比增长125.69%;东方电气,净利润为22.89亿元,同比增长22.93%;运达股份,净利润为4.9亿元,同比增长183.13%。

对比“五大风电”净利润数据,金风科技龙头地位依旧,其不仅超过第二名3.56亿元,与运达股份更是有高达29.67亿元的差距,超过了一个东方电气的收入。不过运达股份的表现依然可圈可点,从同比增速上来看,其在五家中增速最高,达183.13%。

整体来说,2021年,“五大风电”紧抓“碳达峰”“碳中和”战略机遇,在“十四五”开局之年跑出了“加速度”。

“抢装潮”下 ,五大风电公司订单猛增

2021年,随着国家多部委针对新能源行业发展做出工作部署,风电行业蓬勃发展态势明显。

根据国家能源局的统计,2021年全国风电新增并网装机4757万千瓦,其中陆上风电新增3067万千瓦、海上风电新增1690万千瓦。截至2021年底,全国风电累计装机约3.3亿千瓦,同比增长16.6%,占电网发电装机容量的13.8%,其中陆上风电累计装机3.02亿千瓦、海上风电累计装机2,639万千瓦。

在这种情况下,“五大风电”2021年销售机组容量共计30196.12MW,其中,从销售机组容量来看,金风科技一马当先,大幅度领先其余四家。

具体来看,2021年,金风科技风力发电机组及零部件销售收入为399.32亿元;2021年对外销售机组容量未10683.22MW,其中GW6S/8S机组、GW3S/4S机组销售容量明显增加,分别同比增加305.01%和210.27%。GW6S/8S机组销售容量占比由2020年的3.72%增至18.26%,GW3S/4S机组销售容量占比由2020年的11.09%增至41.65%,MSPM(中速永磁)机组的销售容量为108.50MW。

金风科技表示,公司要通过把握更前端的技术趋势和路线,不断开发和完善各产品平台,力求覆盖更广泛、多元的使用场景,以保证了公司市场覆盖率。

其次,排在第二的明阳智能,也实现风电机组对外销售 6003MW,同比增长 6.5%;对应实现风电机组及相关配件销售 252.47 亿元,同比增长 20.53%;风电机组及相关配件销售毛利率 19.16%,同比上升 2.27个百分点。报告期内,公司风电机组新增订单达到 11.22GW,同比增长 160%,

明阳智能称,2021年是公司有史以来新增订单量最大的一年。

此外,运达股份新增订单12797.6MW,再创历史新高,累计在手订单 12,879.2 MW,2021年实现对外销售容量5464.9MW,同比上升50.62%。东方电气2021年实现新增订单 563.92 亿元,同比增长 14.15%。截至 2021 年末,其在手订单达 816 亿元人民币。

整体来看,“五大风电”抢在海上风电项目享有补贴的最后窗口。紧跟“装机潮”,均实现了业绩增长。

而这种增长趋势或将延续到2022年。据国家能源局数据表示,截至2022年3月底,全国发电装机容量约24.0亿千瓦,同比增长7.8%。其中,风电装机容量约3.4亿千瓦,同比增长17.4%;太阳能发电装机容量约3.2亿千瓦,同比增长22.9%。

也就是说“五大风电”还有很大的发挥空间。

增加大研发力度 ,“五大风电”的三条出路

2022年是风电行业进入平价时代的元年,面对这一新形势,“五大风电”在订单猛增的同时,也对构建自己的护城河做出了部署。

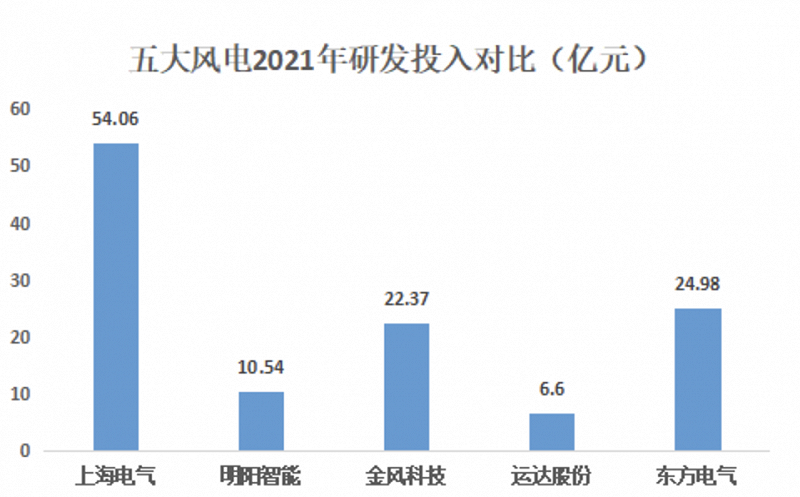

首先,在资本研发投入上,2021年,“五大风电”均下了很大功夫。

从研发投入上来看,上海电气投入规模最大,高达54.06亿元,比东方电气、金风科技和运达股份的总和53.95亿元还要多。其次四家依次为东方电气、金风科技、明阳智能、运达股份,分别投入24.98亿元、22.37亿元、10.54亿元、6.6亿元。

通过分析“五大风电”财报中的未来发展规划,发现“五大风电”正在部署三条“出路”。

其一是促进公司绿色低碳转型和数字化转型。

如明阳智能在规划中提到,未来三至五年,公司将坚守清洁能源“高端制造”、“智能制造”的原则,以“做全球清洁能源智慧化、普惠制的领导者”为战略定位和公司愿景,致力于提供专业的清洁能源全生命周期价值链管理与系统解决方案。公司将始终践行创新发展、协调发展、绿色发展、开发发展和共享发展的五大发展理念,发展清洁能源。

东方电气也表示:“公司将进一步加强央企合作,提升综合解决方案供给能力,加快推动“六电并举、五业协同”产业格局的进一步优化。组织实施清洁工艺改造,减少生产过程中资源消耗和环境影响,持续推动绿色车间建设。坚持系统思维,以智能制造为主攻方向有序推进数字化转型各项工作,以数字技术推动业务变革,构建公司数字时代新的核心竞争力。”

其二是大力发展海上风电。

2021 年以来,我国能源领域政策不断出台。全国各沿海地区海上风电规划及支持政策陆续明确,其中广东、山东、浙江、海南、江苏、广西等地区已初步明确其海上风电发展目标,据不完全统计,“十四五”期间,全国海上风电规划总装机量超 100GW,海上风电爆发式增长趋势持续。

因此“五大风电”均在海风市场加强了布局。其中,运达股份更是明确要全力进军海上风电市场,深耕浙江并积极布局沿海省份市场,力争海上风电排名行业领先,形成运达海风品牌优势及核心竞争力。

其三是培育新能源装备、智能制造自动化装备与软件等战略新兴产业。

如上海电气在财报中提到,公司将大力布局“风光储氢”核心装备产业,推动资源开发与装备制造良性协同发展,依靠技术创新和体制机制创新,助力实现传统能源与新能源优化组合,为构建以新能源为主体的新型电力系统贡献力量。

金风科技也表示,2022年公司以“发展、提效、创新、转型”为指导思想,围绕客户、聚焦产品、通过技术创新、商业模式创新以及管理创新,强化核心竞争力。以直驱永磁和中速永磁双技术路线迎接不断发展的全球市场;构建全方位、全产业链技术标准体系,推动服务业务、电站产品化业务等。

由此可见,“五大风电”在当前的行业环境下,发展战略是大致相同的,但各自均有自己的侧重点。未来,在平价时代下,风电整机厂商的利润将会愈发压缩,竞争势必越来越激烈,对于“五大风电”来说,谁能够在新形势下脱颖而出,不妨拭目以待。