文|青财经

近日,老白干酒披露2022年1至2月主要经营数据公告。数据显示,公司在报告期内实现营收7.08亿左右,同比增长10%左右;实现净利润2.2亿元左右,同比增长680%左右。公告称,净利润大幅增长主要系2022年1月份公司收到了土地收储补偿款,导致公司在报告期内的非经常性损益比2021年1至2月份增加1.8亿元左右。

因此,老白干酒实际扣除非经常性损益后的净利润仅为4000万元左右,这与其7.08亿的营收数据形成鲜明对比。随即迎来的便是市场层面的严酷反馈,老白干酒股价跌停。对于并不理想的业绩,不禁有网友在投资者互动平台上直言“河北王尚能饭否”?

河北市场失守,老白干陷入业绩困境

作为河北省这个与白酒极具渊源的省份中唯一上市酒企,老白干酒对近年来公司业绩的表现无疑是焦虑的。老白干酒2021年前三季度主要经营公告显示,2021年1-9月,公司大规模削减经销商数量,仅河北省内就削减了1571家经销商,省内外累计减少了2589家经销商。而这与老白干酒在2020年度仅在省内外削减了3家经销商形成了鲜明的对比。

老白干酒方面对此表示,报告期内经销商数量减少,主要原因是2021年上半年公司为进一步优化营销网络布局,与整体实力较为雄厚的经销商合作,加强对经销商的管理和考核,对不满足业绩考核条件的经销商终止合作,推进经销商优胜劣汰所致。

对此,知趣咨询总经理、酒类分析师蔡学飞表示,老白干大幅削减经销商或与最近两年不断的产品高端化需要进行渠道升级,所以淘汰了大量的原先以中低端产品为主的经销商,同时老白干的高端化要求企业渠道下沉,所以很多市场企业都在做直营,也直接缩减了经销商数量。

老白干酒2017-2020年年报数据显示,四年期间,该公司营收分别为25.34亿元、35.83亿元、40.30亿元、35.98亿元。值得注意的是,老白干酒于2017年收购丰联酒业,一次性将文王、武陵、孔府家、板城四家酒企收入囊中。在2018年与丰联并表后,老白干的营收规模超过35亿元,提升显著。

打包收购四家酒企为老白干酒业绩的提升是显著的,不过它也很快迎来了业绩转折点。2020年,在冲刺40亿成功后,老白干酒的业绩跌回了35亿元,而2020年的净利润也仅为3.13亿元。2021年前三季度中,公司销售收入约27.69亿,扣非净利润约2.22亿,这让投资者们对公司的管理问题产生了质疑。

2021年11月,在老白干酒上证e访谈上,有投资者就公司业绩问题直言,通过公司三季报可以看到,公司的净利润率只有8%,这在所有上市的白酒企业中是最少的,请问公司是否分析过净利润率低的原因?

老白干酒董事长刘彦龙表示:“近年来公司在不断调整产品结构,坚持走高质量发展之路,公司中高档酒的占比稳步提升。细心的您如果仔细看一下,就会发现,近年来公司产品的毛利率一直在不断提升,产品结构调整呈现良好的发展趋势。当前,白酒行业的‘马太效应’凸显,一线名优酒渠道下沉,公司在与一线名优酒的竞争中,需要不断地加强品牌建设、渠道建设。在加大市场投入,不断扩展市场的同时,严格预算管理,对费用进行精细管控,力求实现销售费用的最有效使用,不断提升公司的净利水平。”

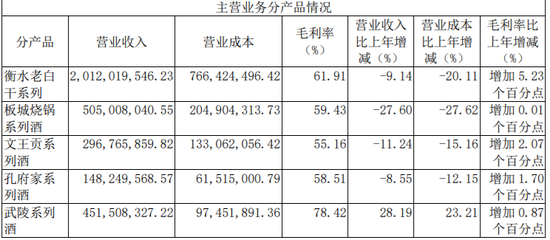

然而从老白干酒2020年中呈现出来的数据来看,公司产品毛利率确实稳健上升,营业成本也有所减少,但是营业收入却只有武陵系列酒呈现28.19%的增长趋势,衡水老白干系列、板城烧锅系列酒、文王贡系列酒、孔府家系列酒均为负增长

图片来源:老白干酒2020年度报告

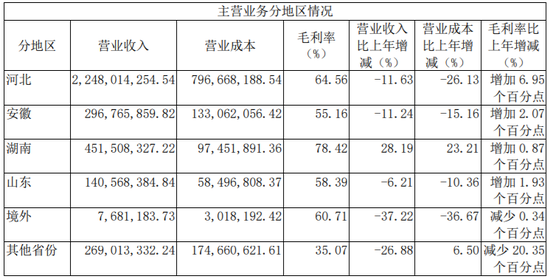

从地区来看,老白干酒2020也仅有武陵系列酒所处的湖南市场呈现出28.19%的增长趋势,其他区域市场也均为负增长。

同时,老白干酒在河北的营收为22.48亿元,其市场占有率的增长幅度并不大。根据中国酒业协会2021年发布的数据来看,河北白酒市场容量在150亿-200亿(出厂价口径统计),依此推算,老白干酒在河北的市场占有率仅为11.24%-14.99%,这与其2017年在河北的11%左右的市场占有率相近。

图片来源:老白干酒2020年度报告

蔡学飞认为,作为“河北王”,老白干本身在河北省内占有率本身就不高,并且河北市场碎片化严重,老白干长久以来又以低端产品为主,品牌形象低端化严重,虽然收购了联想系酒业之后带来了整体销量的增长,但是这些品牌独立性极强,除了板城烧锅,基本上很难实现整合,产生效益。

他表示,最近几年随着酱酒热,武陵酱酒有所表现之外,其他品牌表现一般;最重要的是,虽然高端化是酒业发展趋势,但是老白干盲目高端化大量透支了企业的有限资源,造成了增收不增利的情况,应该说,目前的老白干面临着品牌升级,产品结构升级,以及消费市场外拓等多个难题,经营压力较大。

随着头部酒企的不断下沉和区域酒企之间的激烈竞争,老白干酒在河北的市场份额逐渐缩减,而老白干酒所面临的问题,或许也是大部分区域酒企需要直面的问题。

剑指湖南,武陵或成新的增长极

老白干酒2021年半年报显示,武陵系列酒上半年营收首次突破2亿元,并以51万元的差距超过板城烧锅系列酒,成为老白干酒的第二大业务板块。

武陵酒的业绩增长离不开湖南白酒市场的扩容。中国酒类流通协会数据显示,2017-2019年,湖南高端市场流通规模从65亿元扩增至72亿元,其中高端消费能力强的长沙约占湖南整体白酒容量的40%。

同时,武陵酒的发展也与当地政府的支持密不可分。2019年,常德市下发《关于支持“两酒”快速发展扶持办法的通知》,《通知》提出2019-2021力争实现“312”发展目标:即三年内“两酒”销售收入分别过10亿元;支持企业做大做强,对销售分别首次突破5亿元的奖励200万元,首次突破10亿元的奖励300万元。而作为常德市的名酒代表,武陵也肩负着冲刺10亿的重任。

根据《湖南武陵酒提质改造项目环境影响报告书》的披露,武陵酒公前基酒生产能力约为1000吨,结合武陵酒的基酒产能扩张计划,东方证券(9.220, 0.00, 0.00%)认为武陵酱酒的产能在2020年至 2025年间有望支撑销量实现年化24%的增长。考虑酱酒吨价的上行,东方证券预测至2025年,武陵酒的收入将达到15.4亿元,20-25CAGR达到28%,占公司收入的比重达到25%。

3月31日,老白干酒在投资者互动平台上表示,武陵酒一期扩建已于2021年9月9日投料生产,二期工程项目也已于去年动工建设。公开资料显示,该酒厂占地500亩、酿酒产能超过5000千升,武陵酒的年产能从此前的600千升提升至2100千升,实现产能翻番。而这也将为武陵酒冲刺10亿注入新的能量。

蔡学飞表示,最近几年随着酱酒热,武陵的酱酒品类优势得到了一定的发挥,但是总的来说,老白干收购的品牌都是区域品牌,并且都聚焦在中低端市场,并且都是老酒企,相对比较独立,地方关系比较复杂,整合难度较大,所以出现了增收不增利的情况。

他认为,老白干作为老白香型的代表,品牌历史虽然有一定的溯源,但是消费者教育明显不足,再加上本身企业规模有限,千元价格带产品培育周期又很长,所以短期内看不到效果很正常。对于老白干酒来说,首先是要解决品牌与产品摆脱低端认知,在中端与次高端市场获得突破,而不是盲目地追求千元价格带。

中国质量新闻网在投资者互动平台上就公司高端化及未来发展规划等方面进行提问,但截至发稿,老白干酒并未进行回复。

结合2020年的业绩数据来看,虽然老白干酒陷入了“走不出河北”的困境,但武陵酒的成长趋势依然值得期待。