文|英才杂志 顾天娇

自2018年10月上市以来,迈瑞医疗乘着创业板三年牛市的东风,市值一路上涨,最高达到6029亿。

然而随着创业板牛市终结,迈瑞医疗的估值也受到压制,不到1年时间市值蒸发了2000多亿。相比平均64倍的市盈率,如今其市盈率约为46倍,已经低于过去90%的时间了。

4月20日,迈瑞医疗公告其一季度营收和净利润分别增长20%和23%,继续保持和过去一致的稳健增速。这也引得554家机构热情参与调研迈瑞医疗。

在调研中,迈瑞医疗透露,截至一季度末,系统中的医疗新基建待执行商机仍有240亿元,预计将在未来两年时间左右逐步落地。240亿,相当于其2021年收入的95%,而迈瑞医疗的医疗新基建收入2021年仅30亿。7倍的增长空间如果在两年里落地,营收复合增速将达到35%,高于公司过去五年里20%-27%的增速。

那么,医疗新基建是怎么回事?迈瑞医疗当前是否被低估?

迈瑞的医疗新基建,240亿待执行商机如何理解

从2020年起,迈瑞医疗开始在年报中频繁提及一个词“医疗新基建”。

迈瑞医疗指出,公司2021年在国内医疗新基建中实现收入约为30亿元。剔除一季度已执行的商机,截至一季度末,系统中的医疗新基建待执行商机仍有240亿元,预计将在未来两年时间左右逐步落地。

新基建,全称新型基础设施,是近两年比较火热的话题。2018年“新基建”首次出现在中央层面的会议中。2020年4月,国家发改委在新闻发布会上首次明确了新型基础设施的范围,新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

从目前官方的定义来看,“医疗新基建”可以理解为应用于医疗领域的新型基础设施,或医疗行业数字化。

那么作为医疗器械龙头,迈瑞医疗如何受益于医疗新基建呢?

相比传统卖医疗器械或设备的“硬件”公司,迈瑞医疗现在颇有点“软硬结合”的感觉。根据迈瑞医疗年报,其由“瑞智联”、“瑞影云++”、“迈瑞智检”实验室构成的“三瑞”生态正不断完善升级,满足医院日益凸显的信息化建设需求。

截至2021年底,“瑞智联”IT解决方案实现签单医院数量累计超过200家,仅2021年新增超过150家;“瑞影云++”实现累计装机超过1300套,2021年新增装机超过1100套;“迈瑞智检”实验室IT方案自2021年上市以来在全国实现了近60家医院的装机。

生态的构建是“润物细无声”的,随着医生使用习惯被培养起来,迈瑞医疗的产品线在各个医院的拓展将更加顺利。因此“三瑞”的装机量增速越高,潜在势能就越大。

不过,从迈瑞医疗的公告来看,它提到“医疗新基建”带来的收入2021年有30亿,同时提到受益与国内医院扩建潮,迈瑞医疗国内生命信息与支持产线(包括监护仪、呼吸机、除颤仪、麻醉机、手术床等产品)2021年实现40%以上的高速增长,高于整体营收增速。

“三瑞”能带来的收入并没有被明确列示,对迈瑞医疗的影响也难以量化。迈瑞医疗所说的受益于“医疗新基建”,更多还是来自医院扩建带来的机会。

所以它提出的“医疗新基建”,准确点理解应该是“新增加的医疗基础设施”,而非“医疗数字化”。

而医疗基础设施建设有自己的周期、供需关系和投资逻辑,新基建也有自己的投资逻辑,不可混为一谈。前者的需求来自于国内市场加大建设ICU病房、传染病医院、发热门诊,扩容大型公立医院,提升县级医院救治能力等目标,属于自上而下驱动;后者的需求则来自于医院信息化管理的需要,是自发的、同时也是非必选的升级举措,而且在盈利模式上也与传统销售医疗器械会有所区别。

值得注意的是,迈瑞医疗还在描述“医疗新基建”的情况时提出一个新词“商机”。

正常理解“商机”即商业经营的机遇,机遇是不可量化的,但是迈瑞医疗却能估算出240亿的价值,还把商机可以分为已执行的和待执行的。

单看“待执行商机240亿”,那么很容易理解为“待执行合同”有240亿。但是根据迈瑞医疗年报,更准确的表述应该是“迈瑞可及市场”,换句话说实际上这个数只是一个估算出来的市场规模,不能理解为订单,更不能作为业绩预测的衡量指标。

收回估值失地:基本面向好,估值来到低谷

从去年底开始,各行业的龙头们估值整体下滑得厉害,龙头股的估值溢价不再那么显著。迈瑞医疗在经历了基本面的悲观预期后,又遭遇了一波杀估值。下图为“茅指数”的PE变化情况。

在这一过程中,迈瑞医疗也难以幸免,自高点以来市值蒸发了2000亿。如今500多家机构密集调研,迈瑞医疗能否在二级市场收回“失地”?

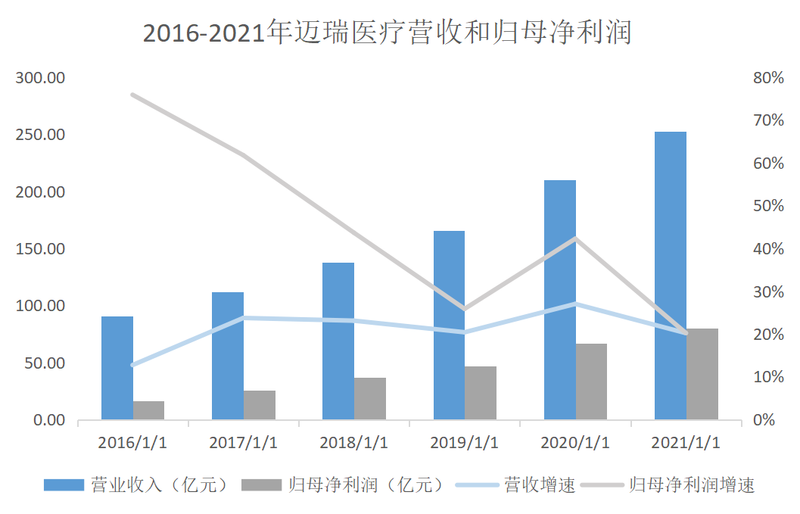

2021年,迈瑞医疗实现营收252亿元,同比增长20%;实现归母净利润80亿元,同比增长20%。其营收增速和过去五年相近,反差较大的是,备受看好的国外市场收入仅增长不到1%,而国内市场却实现了37%的增速;归母净利润则是增速有所下滑,低于近几年数据。

2020年迈瑞医疗的新冠产品(监护仪、呼吸机、输注泵、 新冠抗体检测试剂)大爆发,由此带来大基数,确实给继续保持业绩增长带来不小的压力,如果剔除四类新冠相关产品和汇率变动的影响,实际上迈瑞医疗2021年在国际市场营收全年增长近50%。

这背后离不开新客户的拓展和老客户的“二次挖掘”。

2020年迈瑞医疗在国际市场突破新增700余家高端空白医院,这一突破是不容易的。据公司对外表示,这让迈瑞医疗的品牌国际化进程至少提前了五年。先前中国的医疗器械企业进入海外的高端医院难度是很高的,在疫情之下,全球激增的呼吸机需求使得公司的产品在海外渗透率提升。

而在2021年,迈瑞医疗又实现了超过700家空白高端客户的突破,同时还有700家已突破高端客户实现了更多产品的横向突破,其中包括了大型实验室,例如在拉美最大的第三方实验室DASA实现了血球产品的独家供应。

可以看到的是,虽然海外营收增速平平,但迈瑞医疗的海外客户拓展能力没有减弱、品牌影响力继续提升,未来发展并没有受到影响。

另外,公司2019-2021年毛利率分别为65.24%、64.97%、65.01%,基本保持不变;净利率分别为28.3%、31.67%、31.67%,也是基本保持不变,ROE增至31.86%,盈利能力依旧强劲。

截至4月28日,迈瑞医疗的估值水平来到历史低位,在基本面没有重大不利、国内新基建带来潜在增长空间的情况下,随着今年各季度盈利数据披露,迈瑞医疗或将逐渐收复失地。