文|车市物语 张凌霄

2017年4月19日的上海车展,特斯拉与中国的新势力门徒同台亮相,质疑与负面缠身的它们尚未引起老贵族的恐慌;众泰甩出“封神”王炸——几乎完美复刻保时捷Macan的众泰SR9,引得车展现场的保时捷高管直蹙眉;吉利的高端品牌领克在车展前一晚的“吉利领克之夜”亮相,一众外国记者们试图理解,这个全新的品牌从何而来……

车展吹响了巨变的前奏,中国车市波诡云谲,外资品牌只得在上海车展上“悄悄”派出他们的研发团队,深入分析中国汽车品牌的进步程度。

20天后的5月10日,国务院批准设立“中国品牌日”的第一个庆典。时任工业和信息化部部长的苗圩对外发表《把每一天都当作“中国品牌日”》的署名文章,他指出,品牌是价值和信誉的载体,这个过程对中国品牌来说,犹如一次“惊险的跳跃”。

五年过去了,中国汽车品牌是否实现了品牌向上的关键一跃,不同的人有不同的理解。根据今年1-3月的终端销量数据显示,中国品牌的市占率已经扩大到42.9%。消费者对中国汽车品牌的认可度越来越高,已经成为一个不争的事实。

“中国品牌面临的最大的挑战依然是合资车企,我们还达不到外资品牌的溢价能力。长远来看,品牌转型是一个非常艰难的过程”长安汽车董事长朱华荣多次在公开场合直言。可以预见的是,当中国车市被“微增长”捆绑,中国品牌与外资品牌间的较量,必是一场狭路相逢的白刃战。

中国汽车品牌抢夺了谁的份额?

所有中国品牌都怀念2017年,在小排量购置税减免政策和SUV产品的热潮还没有褪去的时候,在众泰、北汽幻速、海马、力帆等品牌身上还看不到破产的迹象。那一年,众泰甚至以超23万的年销量,跻身中国品牌销量的前十。

坍塌仿佛就在一夜之间。自2018年开始,国内新车销量连续三年负增长,濒临破产的中国品牌成为拖累车市的负面因素。2019-2020,在相对低迷的车市大环境下,中国品牌市场份额跌入近几年的最低水平。

那时,合资车企整体受到的影响,比中国品牌要小得多。德系与日系品牌均迎来了市场份额的增长,尤其是日系三大品牌本田、丰田、日产在中国进入“全盛时代”。不管是绝对销量数据还是增长幅度,都跑赢大盘。

最近三年,主流车企的销量有升有降。其中,大众品牌在华销量下滑超93万辆,现代起亚下滑超46万辆……2019-2021这三年间,9大合资车企销量累计减少217万辆,这块大蛋糕,被哪些品牌蚕食?

在外资品牌中,丰田密集发布了多款新车,销量一直很稳。中国品牌里,比亚迪与“蔚小理”借着新能源汽车的东风,实现了销量的突破;长城与长安,在这三年间推出了多个爆款车型,销量稳步增长。与此同时,在豪华品牌的阵营中,一汽红旗销量持续攀升,2021年销量突破30万辆,跻身年度豪华品牌销量排行榜的前五位,仅次于BBA。

从入门级到高端车市场,中国品牌正全方位侵蚀着合资车企的市场份额。“近几年,中国汽车品牌在12万—25万元价格区间获得了更多的市场份额,而这一价格区间也是合资车企的主力车型价格带。”全国乘用车市场信息联席会秘书长崔东树指出,除此之外,在豪华与微型新能源汽车领域,中国车企中又出现了像“蔚小理”、五菱这样的品牌。如今的中国车市,各个细分市场的竞争格局都在不断重塑。

最近的五年,中国品牌在不断进攻合资车企腹地的同时,也在进行着内部的洗牌。弱势的中国品牌要么因为破产而覆灭,要么默默走下台前,被新造车企业接盘。与其说是中国品牌抢夺外资品牌的市场份额,不如说是中国品牌在不断打破向上的天花板。

中国品牌新能源汽车的崛起

被“微增长”捆绑的整体车市,新能源汽车无疑已经成为支撑销量增长的强有力引擎。

终端销量数据显示,2022年第一季度,国内新能源汽车销量近125.7万辆,其中,中国品牌新能源汽车销量终端销量达67.9万辆,市场份额超50%。在乘联会统计的今年第一季度新能源厂商销量排名中,比亚迪以28.2万辆的销量超越以10.83万销量排名第二的特斯拉。

新能源汽车不仅是弯道超车的机会,也成为中国品牌向上突围的绝佳机遇。回看燃油车时代,中国品牌冲击高端的尝试,往往不如人意。2009年,如日中天的奇瑞推出了瑞麒、威麟两大中高端品牌。2014年,北汽福田收购了宝沃品牌,试图打入BBA形成“BBBA”组合。结局显而易见,它们都以失败告终。

就连奇瑞汽车董事长兼总经理尹同跃都不禁感慨品牌转型的不易,如果说品牌是一条河,所有的中国品牌都没到河对岸。在燃油车时代,中国品牌面对外资品牌的技术壁垒束手无策。在新能源汽车的时代,格局已然生变,新能源汽车的崛起,正搅动着高端车市场。

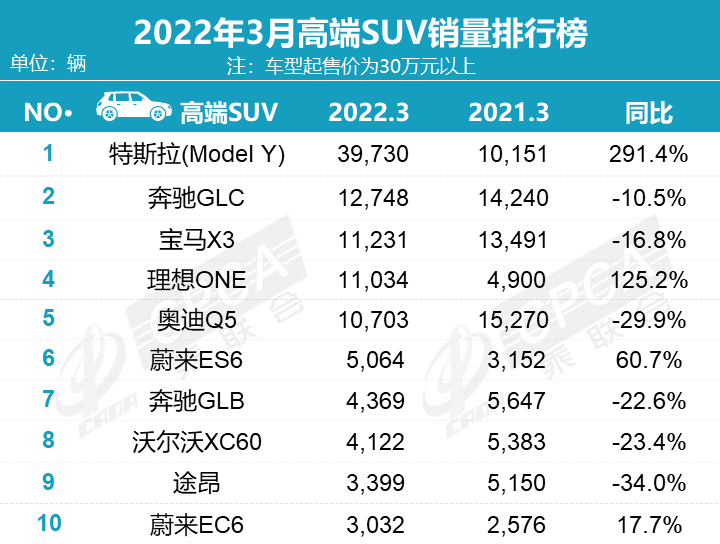

数据来源:乘联会

乘联会统计的一季度销量数据中,3月高端SUV(起售价30万元以上)销量榜:Model Y以近4万辆的销量夺冠,燃油车型集体下滑。此外,理想ONE、蔚来ES6、蔚来EC6跻身3月高端SUV销量的前十,且同比均呈现正增长。在高端轿车方面,虽然前十名的排行中没有新能源汽车的身影,除了宝马5系、奔驰E级与捷豹XFL以外,其他车型销量均呈现不同程度的同比下降。

由此可见,新能源车型正在逐步渗透高端SUV市场,对传统高端燃油车造成了不小的冲击。而新势力品牌正成为中国品牌冲击高端市场的“排头兵”。如今,中国品牌车企正陆续加大新能源攻势,吉利的极氪、上汽的智己、长安的阿维塔、比亚迪的腾势等高端品牌正蓄势待发。

突破价格天花板

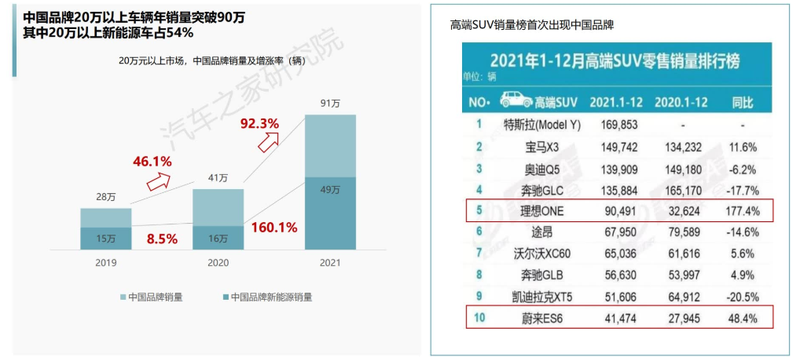

价格是支撑中国品牌向上的基石,随着中国品牌持续向高端化进军,豪华车市场逐渐有了中国品牌的身影。汽车之家研究院统计数据显示,2021年,中国品牌20万以上车辆年销量突破90万辆。其中,20万元以上的中国品牌新能源汽车占比达54%

图片来源:汽车之家研究院《中国品牌向上的思考》

过去的几年,合资车企通过降低子品牌定位,或推出低端子品牌的方式,进一步拉低价格门槛,从而使中国品牌的生存空间受到挤压。很长一段时间,10万元被认为是中国汽车品牌的“价格天花板”,现在这一认知已经彻底扭转。

捷途汽车副总经理、营销中心总经理李学用对中国品牌向上有深切感受,他在与车市物语的交流中提到,捷途品牌的平均售价从2018年的9.2万上升到今年的12.5万元。“我们欣喜地看到,越来越多的中国消费者认可中国汽车品牌,这才有了中国品牌发展的黄金期。我可以很自信地说,在15万元甚至更高的价格区间,中国品牌的产品力可以与合资车型相媲美。”

支撑起中国品牌价格突破的首要因素是产品力的提升。J.D. POWER中国车辆可靠性研究数据显示,中国品牌与主流外资品牌之间的差距从2020年的9个PP100(每百辆车问题数)缩小至2021年的6个。PP100主流车行业平均及以上水平的车企,由2020年的6家中国车企上榜,增长至2021年的10家。

在质量提升的同时,中国车企凭借着电动化、智能化积累的产业优势,在高端新能源汽车市场开疆拓土。比如“自下而上”的比亚迪,在通过性价比车型占据中低端市场的同时,推出相应的高端车型,实现高中低价格区间的全覆盖。另一边,传统主机厂如北汽、广汽、长安与华为等科技公司开展智能化与自动驾驶的合作,推出高端产品。

2021财报数据显示,比亚迪以15.32万元的单车均价首次超越上汽大众。作为中国合资车企的标杆,上汽大众长期占据着国内市场的销量冠军。而过去的一年,比亚迪在销量与单车价格上双双超越上汽大众,其背后的意义不言而喻:中国品牌的向上,路径清晰且势不可挡。

“电动化和智能化是中国品牌向上突围的绝佳赛道,这个窗口期也许只有3年5年。在电动化的第一阶段,比拼的是销量,没有销量就没有基础。蔚小理、比亚迪、广汽埃安等车企已经在这一阶段‘跑出来’了,我相信凭借中国品牌过去几十年积累的对中国用户的理解,一定会有更多的中国车企脱颖而出。”汽车行业分析师姬永锋谈道。

在第六个中国品牌日即将到来之际,中国车企交出了品牌向上的答卷。正如长城汽车董事长魏建军所言,必须要让中国汽车以过硬的品质,以创新的技术向上突破,成为中国制造的一张王牌。